超级AI应用,牵出万亿级投资机会

昨晚,美联储出人意料的降息鹰派表态,引发全球资本市场巨震,美股三大指数罕见集体暴跌。

今天A股开盘也受到影响明显低开,但午后随着AI产业链概念股集体强势救场,成功把深指和创业板拉涨翻红。截至收盘,AI、算力硬件、互联网三大板块相关指数涨幅超过4%,显著跑赢大市。

炒股本质上是炒预期,这两天A港股重新步入调整,背后就是对未来预期有所转弱所致,这种状态下,抱团确定性的投资方向,成为市场主流的选择。

今年来,AI产业链一直就是最具确定性的核心主线。

如今字节豆包家族大模型强势登场,以及国行苹果手机AI要开始接入国产大模型,可以说是再一次打开了AI产业更加巨大的想象空间。

01

市场拥抱最确定的方向

首先说一下,昨晚美联储的表态对全球资本市场最大冲击在于,明显暗示了明年降息节奏放缓,这会对其他正在通过降息来刺激经济的国家的政策空间和节奏造成一定的掣肘。

鲍威尔认为通胀需要等到2027年才会回到2%,需要避免降息过快、过早地退出“限制性利率”。目前美联储继续上修了长期政策利率至3%,长期政策利率的最高预测是3.9%,政策利率是4.3%。

对于经济在确定复苏的美国经济来说,相对高的利率虽然确实有很多不良反应,比如的持续高通胀,但这急不来,也尚且可以接受。毕竟这样一来,美元能继续维持更长时间的强势,吸引全球资金回流。

美股市场虽然上演了集体暴跌,但凭借经济面强劲,整体韧性非常大,大概率不会出现深度的“雪崩”行情。

但其他国家的市场境地就不一样了。

A股市场当前正处于等待新一轮政策刺激窗口期,近期市场正在交易很快或会有“降息”的利好预期(因为之前重要会议提到过继续提供适度宽松的货币环境,“适时降息降准”等工具。如今美联储对于明年的利率态度突然明显转鹰,难免引发国内市场对于该预期能否短期实现的担忧,甚至也影响了明年货币政策空间的积极预期。

所以零售、可选消费、地产等之前预期得到重要会议政策利好刺激的板块,今天悉数重新转跌。

同时,今天A股大银行板块应声下跌,一定程度上正是市场在担心国内后续的降息降准节奏受到影响。今年来,金融机构都在疯狂爆炒长期国债,甚至违规超配和上杠杆购买长期国债,背后逻辑就是押注未来国债收益率跟着利率下行(对应国债价格上涨,机构可以赚取上涨差价)。

但如果利率没有对应按预期节奏下行(没有降息),可能国债价格就会有跌价风险(押注失败,机构抛售止损),那么这些大量配置长债的金融机构就会出现收益风险。

话说回来,昨天央妈对于12月以来在债券大牛行情中表现较为激进的机构进行约谈,现在看来,央妈提前研判的能力真值得点赞。

而今天市场表现最亮眼的,几乎就剩下同时受到两大重磅利好刺激的国产AI产业链概念。

一是12月18日火山引擎举办FORCE原动力大会,还发布了多个方面令人惊喜的豆包家族系列大模型升级;

二是市场突然传出苹果就国行iPhone AI与腾讯、字节接洽,传拟将二者的人工智能模型整合到在中国销售的iPhone中,此消息引发这两大巨头相关概念股集体爆发。

其中,已取得抖音巨量引擎营销商认证的凯淳股份、光云科技和青木科技,以及提供算力租赁服务的润泽科技等字节相关概念股都强势实现了20CM涨停。

02

豆包背后的投资机会

相较于竞争对手,字节跳动在人工智能领域的起步时间相对延后,去年年初国内的百度、阿里巴巴等科技巨头都已经发布大模型,而字节的豆包直到去年8月才问世。

为了追赶差距提高模型调用率,字节近一年在大模型和应用方面的投入非常巨大。

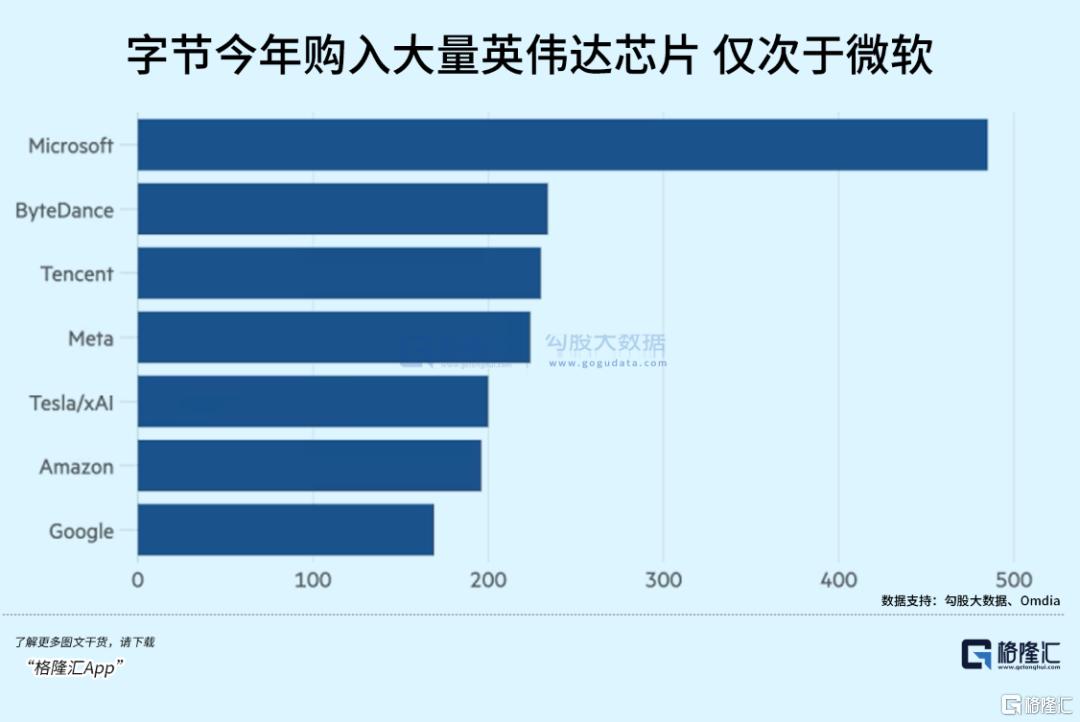

首先算力投入上,据媒体报道,字节今年迄今采购了约23万张英伟达芯片,在全球范围内仅次于微软(48.5万张),比Meta、谷歌等科技巨头都要多。

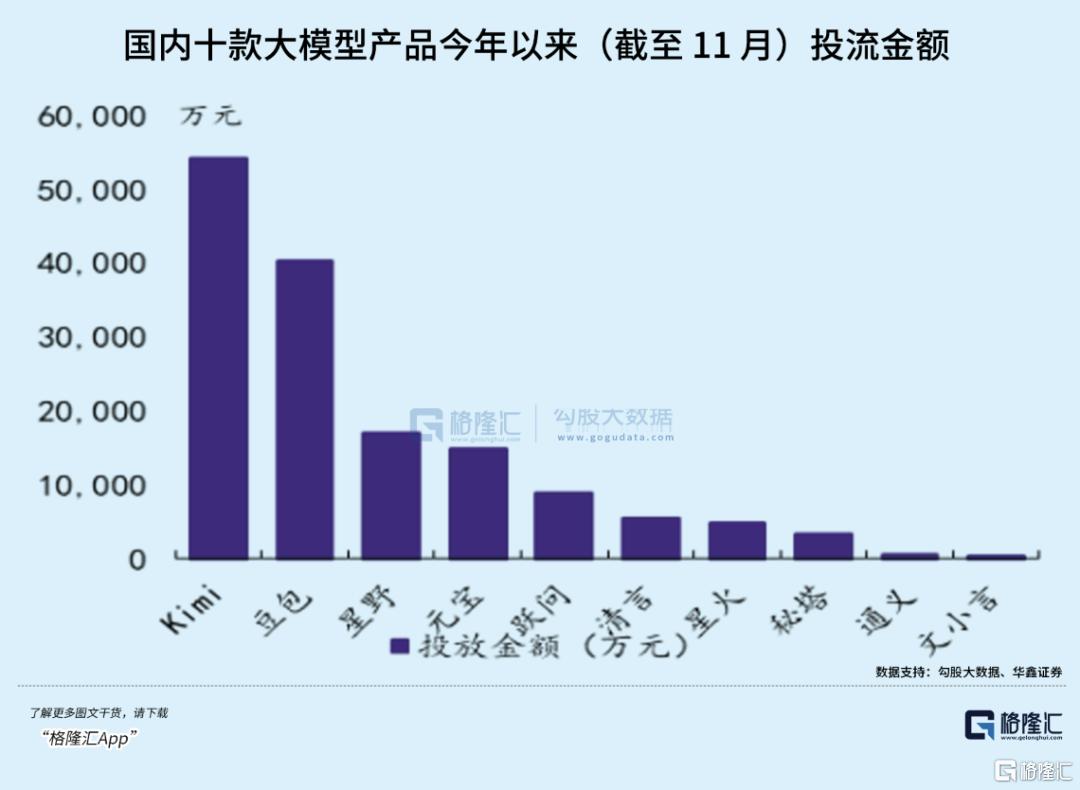

其次从买量也可见一斑,报道称,截至11月,旗下豆包产品的投放花了4个亿左右,仅次于Kimi的5.4亿。

除了云端大模型以外,字节在端侧也在积极扩充豆包生态。

今年字节陆续在全球市场同步推出了多款AI产品,包括豆包APP、猫箱、星绘、豆包爱学等。2024年8月,海外投资机构a16Z统计了前50名生成式AI Web产品和前50名生成式AI移动应用程序,字节旗下多项应用上榜。

不止于此,AI应用的落地还需要硬件的承载,字节还积极布局AI硬件,为豆包寻找C端应用场景。

10月,字节收购的Ola Friend推出了一款接入豆包大模型的同名耳机。用户戴上耳机后,无需打开手机,便能通过语音调用手机上的豆包APP进行对话,在旅游、英语学习、聊天等场景当中都为用户带来帮助。

当前,目前OPPO、vivo、荣耀、小米、三星、华硕已联合火山引擎发起智能终端大模型联盟,OPPO 小布助手、荣耀MagicBook的YOYO助理、小米的小爱同学,以及华硕笔记本电脑的豆叮 AI 助手等应用,均已接入豆包大模型服务。

就在昨天,在火山引擎举办的《FORCE 原动力大会》上,字节正式发布了豆包视觉理解模型,该模型具备更强的内容识别能力、理解和推理、视觉描述等能力。该模型输入价格为0.003元/千 tokens,比行业价格低85%。

而且背靠字节庞大的流量平台,Token调用规模化增长的同时,豆包在不同场景里的应用全面开花,譬如信息处理场景,有报道称最近3个月豆包大模型调用量增长了39倍;在客服与销售场景,调用量增长16倍;在硬件终端场景,增长13倍。

如今字节大模型和端侧AI落地已经初具规模,随着多模态功能以及更多应用场景继续普及,如同ChatGPT当年的火爆,Scaling Law在国内还能够很好发挥效力,也即是说,用户增长和算力建设两侧都有很好的投资机会。

根据媒体报道,字节正在掀起一场前所未有的数据中心基础设施建设浪潮。到2025年资本开支将翻倍至1600亿人民币,其中900亿用于AI算力采购,700亿投向数据中心基础设施建设及配套硬件。虽然在获取先进显卡方面存在国际政治阻碍,字节的芯片外采纳入了国内芯片厂商寒武纪、海光信息、昇腾等加速产品。

同时,接入豆包的AI产品,未来有潜力在教育、医疗、文娱等领域广泛应用,成为推动AI终端的强大引擎,合作企业有望迎来巨大的增长机会。

其次,在AI应用落地成为主要叙事方向的情况下,零部件供应链企业也将受益于终端产品销量快速增长。其中,最主要的价值增量来自系统集成芯片SOC的迭代,必然要去适配端侧模型的算力需求。譬如可穿戴赛道,原来的数字芯片要求快速连接和低功耗,而未来的重点方向将是多模态处理能力,例如AR眼镜的视觉处理能力。国内部署端侧芯片的厂商能否取得突破,也值得关注。

03

尾声

回顾一下电子产品被迭代的历史,从大型计算机到个人电脑/笔记本,再到智能手机,关键变量一直是旧产品性能供过于求,解决了大多数人没有的问题,那么新的产品往往以更实惠的价格提供更核心的功能,才能得到更广泛的普及。

目前,无论是国外还是国内,从模型训练、到算力建设、再至端侧应用落地,AI虽然还没有达到我们期待的样子,但推理技术的进步开始支持其走向终端。

明年AI产业的主要叙事,很有可能将是端侧AI遍地开花。这意味着,未来的产业话语权或逐渐向沉淀了海量私域数据的大型企业进行迁移。当下的字节豆包热潮,正是如此。

一直到明年,这个主题级投资机会,还会再度催化。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47