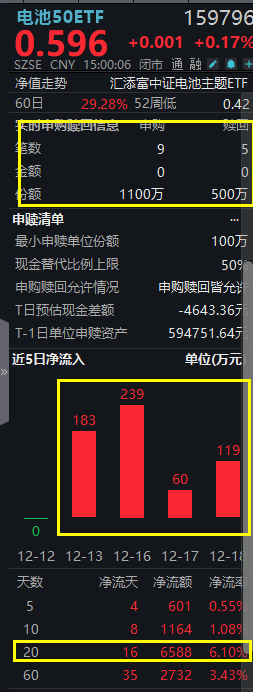

A股独立日!宁德时代跌0.6%,同类规模最大、费率最低的电池50ETF(159796)顽强收红终结四连阴,连续5日获资金净流入!固态电池路至何方?

今日,A股走势分化,全天成交额环比小幅放量达1.46万亿元,上证指数收跌0.36%,创业板指涨0.52%,科创50涨1.17%。个股走势分化,超2700股下挫。主题方面,AI硬件方向概念领涨,液冷服务器、算力、CPO等方向涨幅居前,大消费再度回调,零售领跌。

中证电池主题指数收涨0.15%,成分股涨跌互现,科华数据涨7.39%领涨指数,科士达涨超4%,南网科技、均胜电子涨超3%,三花智控等涨幅居前;德方纳米跌超3%,禾迈股份、阿特斯跌超1%,宁德时代跌0.6%,天赐材料、尚泰科技等跌幅居前。

热门ETF方面,同类规模最大、费率最低的电池50ETF(159796)顶住美股大跌压力顽强收涨0.17%,终结四连阴,全天成交额超2000万元,环比小幅放量。

资金汹涌布局,同类规模最大、费率最低的电池50ETF(159796)再获600万份净申购,已连续5日获资金小幅增仓。拉长时间来看,近20日电池50ETF(159796)吸金超6500万元。

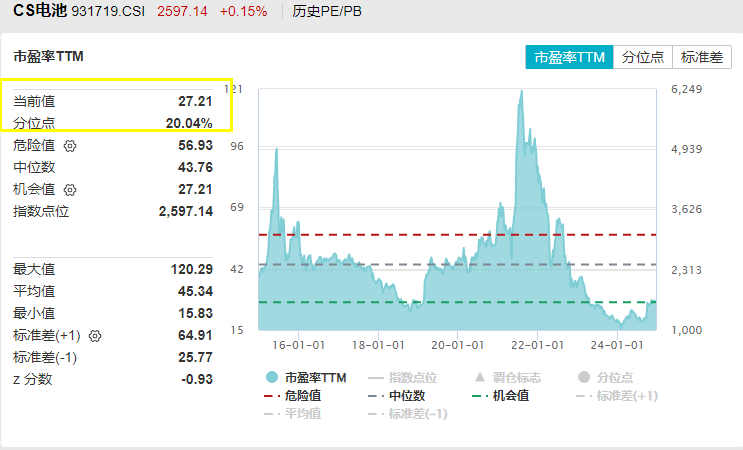

当前,同类规模最大、费率最低的电池50ETF(159796)配置性价比仍然突出,中证电池主题指数最新市盈率为27.21x,处于历史以来20%的分位点。

电池板块当下最热门的技术无疑是固态电池。固态电池研发难度大,当前正处于“半固态-固态”逐步转化过程中,材料体系迭代更新,2025-2030年,固态电池技术预计进入快速突破阶段。

【当前困境:固态电池研发难度大,界面、成本问题是制约产业化的关键】

机构指出,固态电池当前面临的挑战包括界面接触阻抗高、电解质离子电导率低、成本高等问题。

一、界面问题是制约固态电池性能的关键因素。“固-固”界面问题主要表现在物理接触和化学接触两个方面。

在物理接触上:电极和电解质之间为点接触,接触面积小导致界面接触阻抗高,限制界面处锂离子传输;

在化学接触上:固态电池中金属锂负极和固态电解质相互接触后容易自发地发生化学副反应,导致“固-固”界面稳定性降低,增大界面阻抗。

目前,在固态电池研发中,解决界面的主要方向之一是通过引入稳定的导电缓冲层消除或减弱空间电荷效应,抑制界面层的生成,从而降低界面电阻。

二、固态电解质离子电导率低于液态电解质。离子电导率直接影响到电解质的电化学性能和电化学反应速率,对电池的充放电性能有关键影响。与液态电解质不同,固态电解质中离子间相工作用力强,其离子迁移能垒是液体的10倍以上、离子电导率低,无法支撑全固态电池的实际应用。因此明确高离子电导率的实现条件是发展高性能固态电解质、提高全固态电池充放电速度的关键。

三、固态电池当前成本较高,制约大规模应用。与传统锂电池相比,固态电池成本较高,主要原因包括材料成本高、制造工艺不成熟、生产规模小和供应链不完善等。

(1)材料成本方面:部分固态电池电解质使用了的硫化锂、氯化锂等高纯度化合物,或者锆、锗等稀有金属,原材料成本高;

(2)生产工艺方面:固态电池的制造工艺较为复杂,部分技术路线制备过程包括高温烧结、界面优化等步骤,增加了生产成本,对设备和工艺控制也提出了更高要求;

(3)产业化程度方面:目前固态电池的生产规模较小,尚未形成规模效应,叠加关键材料供应链尚不完善,导致固态电池单位成本较高。

【破局之道:材料体系迭代,从半固体向全固态转化】

固态电池技术研发难度大,半固体电池是过渡阶段。目前,主流厂商主要是以半固态、

准固态形式介入固态电池领域,所以固态电池技术发展采用逐步转化策略,通过“液

态-半固态-准固态-全固态电池”的发展路径,逐步向全固态电池过渡。从材料体系的变化来分类,固态电池的技术进步路线可以从三个方向发展:

1)电解质:氧化物进展较快硫化物上限较高。目前固态电池主要分为氧化物、硫化物、聚合物三大主流技术路线。其中,聚合物起步时间较早,技术水平较成熟,但上限突破难度很大;氧化物各方面的性能表现较为均衡,制备成本较高硫化物商业化潜力大,但产业化研究难度也最大。

(2)负极材料:硅基负极是中短期的主要方案,金属锂是未来长期的发展方向。传统液态锂电池主要使用碳族材料(如石墨)作为负极,未来的发展空间有限硅基负极材料理论比容量高,可以大幅提升电池性能,但受限于体积膨胀;金属锂具备高容量和低电位的优点,是全固态电池负极材料的终极目标。

(3)正极材料:高电压、高比容量正极材料是发展方向。固态电池正极材料兼容性强,目前主要沿用三元高镍体系,在三元材料体系方面技术领先的正极材料厂商具备发展优势。长期来看,富锂锰基的高能量密度优势突出,有望成为未来的正极材料迭代的主要方向。

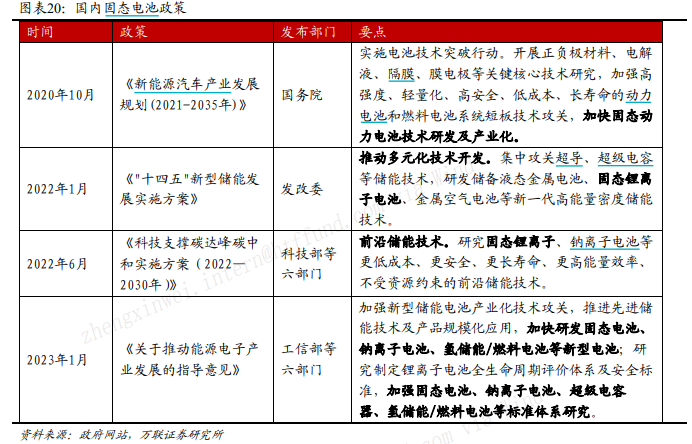

【展望未来:政策持续加码,市场空间广阔】

近年来,汽车、储能政策持续加码,支持固态电池产业的发展:

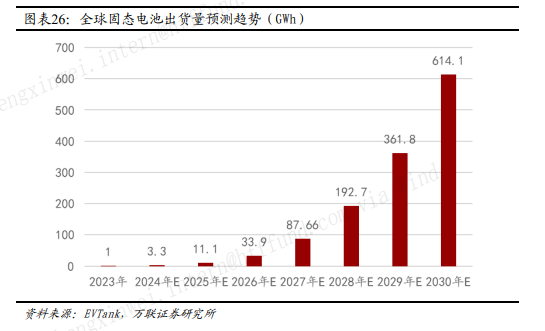

在政策支持和企业加大力度布局的趋势下,固态电池材料体系迭代,技术有望快速突破。2025-2030年,固态电池技术预计进入快速突破阶段。基于对固态电池技术路线和降本路径的研判,EVTank预计固态电池将在2025年开始放量,到2030年全球固态电池的出货量将有望达到614.1GWh,在整体锂电池中的渗透率预计在10%左右,其市场规模将超过2500亿元。在电池类型上,半固体电池为主要类型,全固态电池产业化预计在2030年以后。

(来源于万联证券2024年12月16日《电力设备行业深度报告:固态电池产业化加速,未来市场空间广阔》)

看好新能源核心赛道前景,欢迎关注最低费率、规模高居同类第一的电池50ETF(159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。基金有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47