天风证券:给予奥瑞金买入评级

天风证券股份有限公司孙海洋近期对奥瑞金进行研究并发布了研究报告《要约收购各项先决条件均已达成》,本报告对奥瑞金给出买入评级,当前股价为5.98元。

奥瑞金(002701) 要约的各项先决条件均已达成 2024年12月13日,公司下属子公司华瑞凤泉有限公司取得本次要约收购交易外汇登记相关的《业务登记凭证》,要约收购交易的外汇登记手续已经完成。截至12月13日公告披露日,要约的各项先决条件均已达成。 此前公司拟通过下属北京市华瑞凤泉管理咨询有限公司的境外下属公司(作为“要约人”)向香港联交所上市公司中粮包装控股有限公司全体股东发起自愿有条件全面要约,以现金方式收购中粮包装全部已发行股份。目前公司间接持有中粮包装24.40%股份,中粮包装为公司参股公司。本次交易完成后,公司预计将取得标的公司控制权。 若本次整合完成,叠加龙头资本开支预期收缩,行业供需关系或缓和,龙头盈利及估值中枢有望底部向上 通过此次收购,上市公司将夯实主营业务,拓展战略客户,长期推动公司可持续发展。公司将进一步夯实二片罐及三片饮料、奶粉罐的主营业务,进一步丰富国内钢桶、气雾罐、塑胶包装等产品线,培育新的利润增长点。公司也将从技术、营销、产能、供应链等多维度与中粮包装实现优势互补,以差异化定位服务于不同需求的客户,进一步拓展战略客户,降低单一客户依赖度,推动可持续发展。 我们认为,2025政策明确刺激消费,金属包装作为上游关联行业间接受益,特别是经历产业深度整合后竞争要素有望重构;公司客户结构稳健,积极推进差异化罐型布局,后续有望协同中粮客户及产品;此外,国内产线进一步整合、输出海外,中长期成长空间广阔。 国内金属二片罐整体需求平稳,中期有望受益于啤酒罐化率提升;若本次整合完成,叠加龙头资本开支预期收缩,行业供需关系或缓和,龙头盈利及估值中枢有望底部向上。 维持盈利预测,维持“买入”评级 公司是国内金属包装行业首家A股上市公司,在布局完整性、业务规模、客户结构、创新能力、盈利水平、综合配套服务能力方面处于国内领先地位。同时,在营收规模同行业领先的基础上,公司在新材料应用、新罐型开发、新服务模式拓展、金属包装回收再利用等方面不断取得新进展。我们预计公司24-26年营业收入为141.9/150.1/163.9亿元,归母净利润分别为8.7/9.7/10.9亿元,EPS分别为0.34/0.38/0.43元/股,对应PE18/16/14x,维持“买入”评级。 风险提示:并购不及预期风险,消费不及预期,价格不及预期,核心高管流失

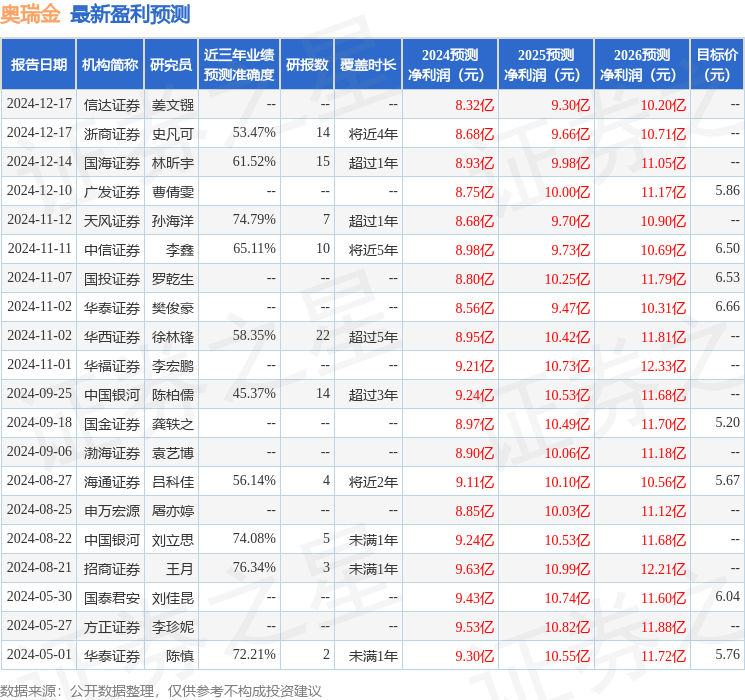

证券之星数据中心根据近三年发布的研报数据计算,招商证券王月研究员团队对该股研究较为深入,近三年预测准确度均值为76.34%,其预测2024年度归属净利润为盈利9.63亿,根据现价换算的预测PE为16.16。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为6.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47