A股缩量反弹,宁德时代微跌0.87%,同类规模最大、费率最低的电池50ETF(159796)四连阴,连续4日累计约增仓600万元!储能全球需求怎么看?

12月18日,A股缩量反弹,全天成交额降至1.38万亿元,上证指数涨0.62%,创业板指涨0.04%,科创50涨1.47%。个股走势分红,两市超2700股上涨,超2300股下挫。板块中,科技、中字头齐涨,电子、计算机、综合金融、通信、钢铁、银行等板块涨幅居前,“吃喝玩乐”行情退潮。

中证电池主题指数收跌0.31%,成分股跌多涨少,科华数据涨1.8%领涨指数,南网科技涨超1%,科达利、富临精工等涨幅居前,盟固利跌超3%,宁德时代微跌0.87%,厦门钨业、德方纳米等跌幅居前。

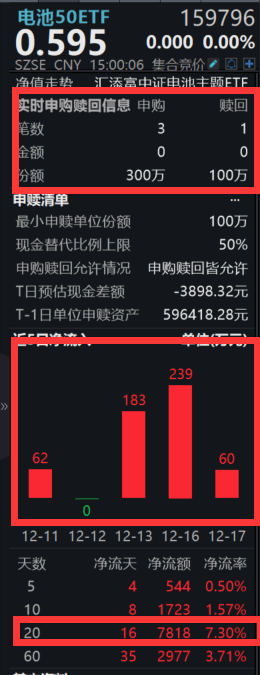

热门ETF方面,同类规模最大、费率最低的电池50ETF(159796)收平,弱势四连阴,全天成交额超1200万元,市场交投活跃。

资金逢跌布局,同类规模最大、费率最低的电池50ETF(159796)再获200万份净申购,已连续4日获资金小幅增仓。拉长时间来看,近20日电池50ETF(159796)吸金超7800万元。

当前电池板块正处于困境反转验证期,受以旧换新、能源车补贴等政策利好,下游新能源车产销量持续增长,动力电池需求稳健高增。而储能板块,受益于海外储能需求高增以及市场高毛利,有望成为电新板块中增速最快的环节。同时国内将建设全国统一大市场建设指引,引导行业从政策驱动逐步向市场驱动良性发展。

【储能是电新板块中增速最快的环节】

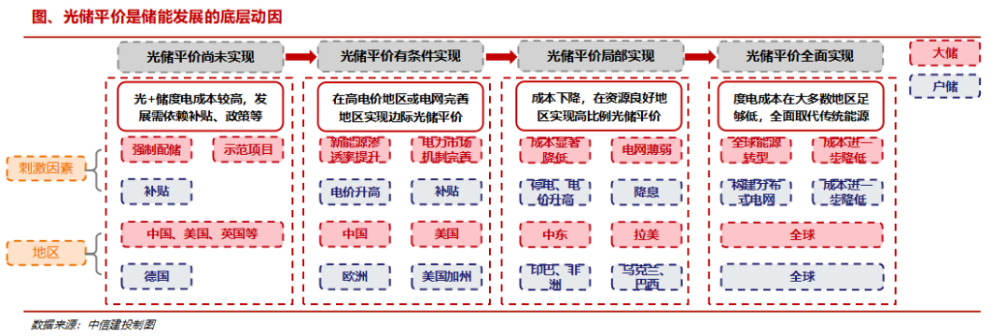

储能的核心逻辑在光储平价趋势下储能经济性凸显。需求方面,大储呈现区域性爆发,中东市场大项目频频出现,美国市场进入抢装节奏,欧洲大项目从规划进入落地阶段,拉美、澳洲均有GWh级项目开始招标;户储则呈现点状,巴基斯坦、乌克兰、尼日利亚、印尼、南非等有一定经济基础的人口大国面对电力供应短缺,需求轮番爆发。

盈利能力方面,海外仍是高毛利市场,单价较国内高出0.2-0.6元/Wh不等,预计新兴市场“以量换利”仍将给上市公司贡献较大的业绩弹性;户储则取决于成本控制能力、产品迭代能力、细分市场开发能力等,不断发掘新需求创造高毛利。

【美国市场:高毛利溢价市场,2025年开始抢装】

预计美国市场今年装机接近40GWh:2024年9月新增表前装机862.2MW/2605.8MWh,功率规模同比增长45.5%,环比下降10.3%。1-9月共新增并网6636.3MW,同比+51.6%。考虑3h以上的平均时长,预计美国市场今年新增装机35-40GWh。 预计明年美国市场装机60GWh以上:在26年将储能电池“301”关税从7.5%提升至25%的预期下,预计2025年美国市场将出现抢装,新增装机有望超过60GWh。 美国仍为溢价最高的储能市场:目前美国市场新签订单价格折合仍在1.2元/Wh以上,毛利在40%以上,美国市场门槛较高,预计维持高毛利。

【中东市场:国家投资为主,体量大竞争较激烈】

沙特NREP计划投资大量可再生能源:沙特制定了到2030年可再生能源装机容量达到9.5GW的目标,2019年该计划大幅上调至58.7GW,其中光伏装机量达40GW。2023年底,沙特宣布计划每年增加20GW发电装机,2030年发电装机目标上调至130GW。 预计明年中东交付超30GWh:中东以国家投资的大项目为主,目前来看,已有沙特SEC一期2GWh(BYD中标)、二期7.8GWh(阳光中标)、三期10GWh(正在招标),SPPC 8GWh,此外阿联酋正在招标20GWh数据中心配储,明年交付有望过30GWh。(来源于中信建投20241218《中信建投:储能产业2025年投资展望》)

【欧洲市场:户储需求放缓,大储需求旺盛】

国金证券指出,欧洲户储需求放缓,新能源发电占比提升背景下大储需求旺盛。1)德国:大储项目收益良好,项目回收期仅需5-7年。2)意大利:国家电网创新招标机制落地有望催化大储需求持续释放。3)英国:国家电网启动并网程序改革,延迟问题解决后2025年装机有望重回高增。欧洲地区风光发电量占比提升明显,大储需求有望开始持续释放,预计24/25年欧洲储能装机分别为25GWh/38GWh,同比增长45%/50%。

【中国市场:电站调度成为政策关注重点,行业“价格竞争”有望逐步改善】

中国独立储能占比提升明显,电站调度成为政策关注重点。2024年国内装机保持高速增长,独立储能占比提升明显,24Q3新增装机中独立储能占比达68%,较2023年提升17pct;国家能源局发布多项政策,有望推动各地加强对储能电站调度管理,提高电站利用率,行业“价格竞争”有望逐步改善 。可再生能源渗透率持续提升背景下国内大储需求有望保持高速增长,预计24/25年国内储能新增装机85GWh/111GWh,同比增长66%/30%。(来源于国金证券20241211《储能行业2025年度策略:百舸争流千帆竞,唯有龙头破浪前》)

中航证券表示,重磅经济工作会议强调制定全国统一大市场建设指引。电力行业全国统一市场建设有望提速,其中电力现货市场的建设是核心环节。储能作为新型电力系统重要组成部分,其灵活性调节能力价值权重有望进一步认可,经济性得以改善。引导行业从政策驱动逐步向市场驱动良性发展。(来源于中航证券20241217《新能源车与储能12月观点:电车、储能,一路引启高歌;电力、氢能,只着局部战斗》)

看好新能源核心赛道前景,欢迎关注最低费率、规模高居同类第一的电池50ETF(159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。基金有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56