回暖是认真的!

短短数月,楼市的风向急转直上,不仅中介朋友圈一片叫好,就连各大媒体也都纷纷报道,市场见好。

但随着11月楼市的关键数据公布,市场也出现了两种声音。

一种是各项指标继续下降,另一种是止跌回暖见效。

这似乎和大家的体感出现了巨大的割裂感。

那么一揽子政策的效果到底如何?12月是否能够延续11月的高光?楼市能否真正乐观?

数据明确

其实对于数据和体感的差距,是有比较明显的割裂感的。

很多人觉得一线城市成交量出现爆发,无论是成交量还是成交价格,都是媒体报道过于渲染了。

事实上,一线楼市的止跌回暖,要比想象的明显。

最明显的就是统计局每个月公布的数据。

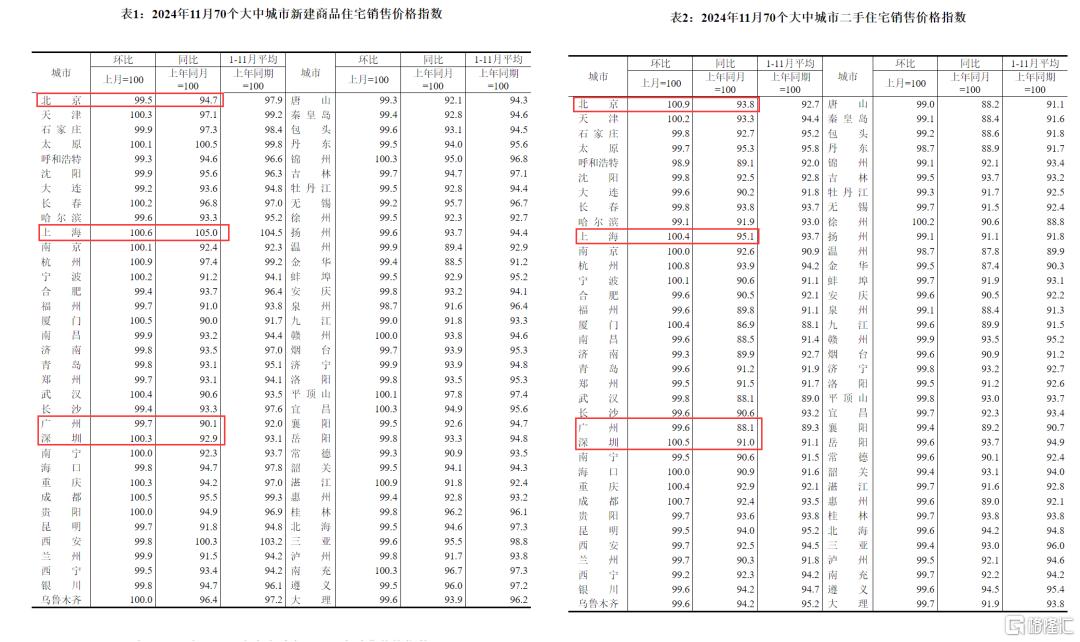

国家统计局公布了11月关于一二手房价格和销量的情况,70个大中城市中商品住宅销售价格环比上涨城市个数增加,一线城市商品住宅销售价格环比总体上涨,二三线城市环比降幅均收窄。

其中,一线城市中上海和深圳新建商品住宅销售价格环比分别上涨0.6%和0.3%,北京和广州分别下降0.5%和0.3%。

一线城市中,二手住宅销售价格环比北京、上海和深圳分别上涨0.9%、0.4%和0.5%,广州下降0.4%。

而深圳的市场反弹的尤为明显,一二手房环比都出现了反弹。

可能有人还是会觉得北京的新房价格和广州的新房价格环比不还是下降吗,并且同比四个一线城市都还是下降,和市场热闹的讨论似乎截然相反。

这里就需要注意了。

统计局公布的70个大中城市商品住宅销售价格变动,代表的是价格水平的变化。

就新房而言,并不能排除开发商进行降价换量的情况。

而二手房方面,除了广州,北上深其实价格环比都是有所反弹的,代表的是业主的信心回暖。

而除了反映价格,新房的销售面积,居民部门的信贷情况是暂时体现不出来的。

所以,单凭价格指数,还不足以反映楼市的全貌。

更值得关注的是住户部门的贷款变化。

因为住户部门的债务变动,是楼市周期的一个反映。

如果个人住房贷款新增有反弹,则代表买房贷款加杠杆的情况也有所增加。

从侧面更能反映出买卖房的活跃程度。

9月我们推出超预期政策组合,10月成交量开始出现反弹,11月创阶段性新高,各大媒体集体报道成交回暖。

如果成交量真正回暖,那么11月相比10月、9月的住户部门的中长期贷款应该提振会更明显。

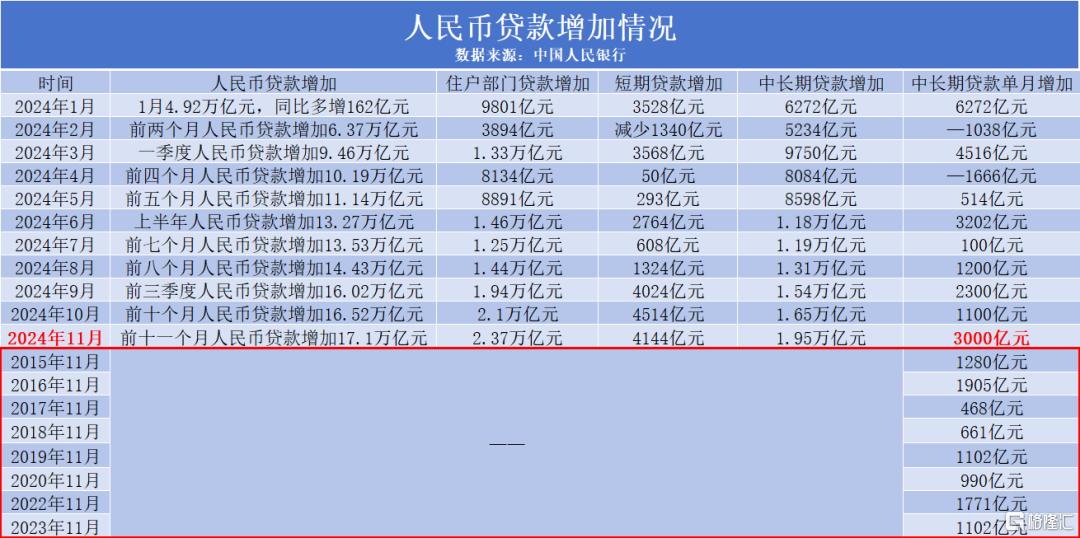

从统计局每月发布的全国房地产开发投资和销售情况数据来看,全国个人按揭贷款的单月增量从9月的1159亿元反弹到10月的1357亿元、11月的1475亿元。

如果觉得统计局的数据还不够有力,再看看央行的住户部门的贷款情况。

居民部门中长期贷款主要是个人房贷。

从央行公布的人民币贷款增加情况可以看到,2024年6月单月的住户部门中长期贷款增加了3202亿元,5月单月增加为514亿元。

而我们2024年5月17日,中国人民银行和国家金融监管总局联合发布一系列楼市重磅利好政策,俗称“5.17”新政。

但2024年11月住户部门中长期贷款单月增加了3000亿元,比2015年—2023年任何一年的11月增加量都要高得多,并且是呈现出倍数级别的增加。

而我们9月26日出台了相比“5.17”政策力度更大的楼市超预期组合拳。

所以可以看到,楼市反弹的效果,或许要比想象的更乐观一些。

乐观在一线

数据虽然摆在眼前,还是会有的人认为,即使止跌回暖,也仅限于一线城市。

实际上,一线城市的数据已经不仅仅是乐观那么简单,而是效果显著。

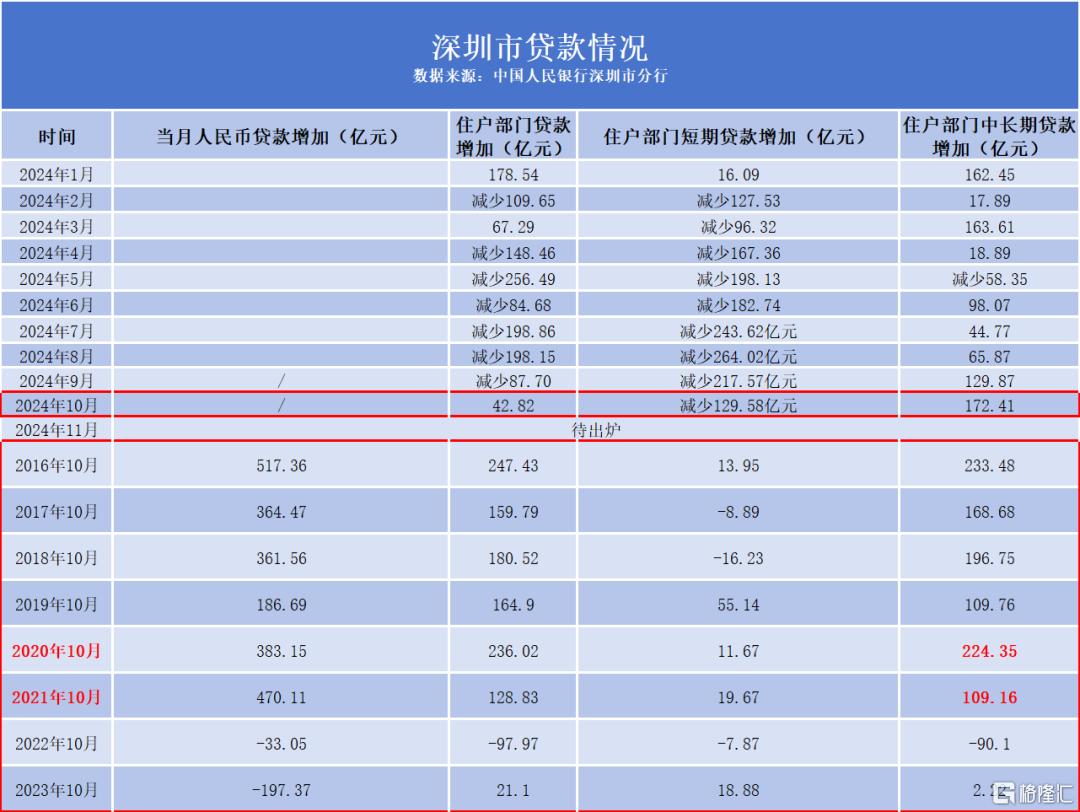

比如深圳方面,根据中国人民银行深圳市分行数据显示,2024年7月住户部门中长期贷款增加出现下滑。

但7月后到11月,每个月住户部门中长期贷款增加都为正,并且增量进一步放大,8月为65.87亿元,9月为129.87亿元,10月为172.41亿元。

虽然11月数据还未出炉,但预计数据也会是接近200亿的体量。

并且10月的增加量已经超过了2021年的10月住户部门中长期贷款增加的量,同时也比2019年10月以及2017年10月的增加情况要好。

而需要注意的是,2020年是深圳楼市的牛市年。

上海方面也同样,住户部门中长期贷款得到修复,10月和11月的单月增加量比2019年、2020年的11月以及2022年、2023年的11月数据还要好。

而2021年是上海楼市的牛市年。

另外,国家统计局数据显示,10月以及11月全国新房的销售面积反弹,销售额也有所反弹,销售均价重新站回了万元级别。

所以可以看到,止跌回稳并不仅存在各个媒体的曝光里,而是切切实实反映在各项数据中。

一线城市的成交量爆发,新房销售指标改善,数据也是真的漂亮。

这一轮超预期政策长尾效应,加上房企年底业绩冲刺,12月楼市翘尾行情大概率也会如约而至。

甚至突破预期也有可能。

因为12月9日,我们的重要会议表现了对稳楼市稳股市的决心,并强调2025年要打好政策“组合拳”,放大政策效应。

但这样是不是就可以盲目乐观了?

显然答案是否定的。

一方面,即使回暖,即使反弹乐观,但高企的新房库存,住宅新开工历史低位,头部房企拿地投资相比去年大幅缩水,全都是事实。

另一方面,政策是有边际效应的,一开始效果显著,随着时间的推移,市场会逐渐消化,效果也就慢慢减弱。

尽管明年地产大招还有很多,比如继续降准降息,北上深核心区继续松绑,城中村改造加快,商品房收储加快等,但工具迟早都会有用完的一天。

而居民就业、收入、消费的压力,同样也摆在眼前。

作者 | 醉酒大鲨鱼

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47