创9月以来新高!11月“恐怖数据”超预期,市场静待美联储降息

周二,素有“恐怖数据”之称的美国11月零售销售数据出炉,增长速度超出华尔街预期。

这反映出美国消费继续保持韧性,也表明美国假日购物季开局强劲。

数据公布后,美股三大指数集体低开,纳指现跌0.34%,标普500指数跌0.34%,道指跌0.46%。

美元指数短线走低后震荡,现报106.938;美国30年期国债收益率短线波动不大,现报4.613%。

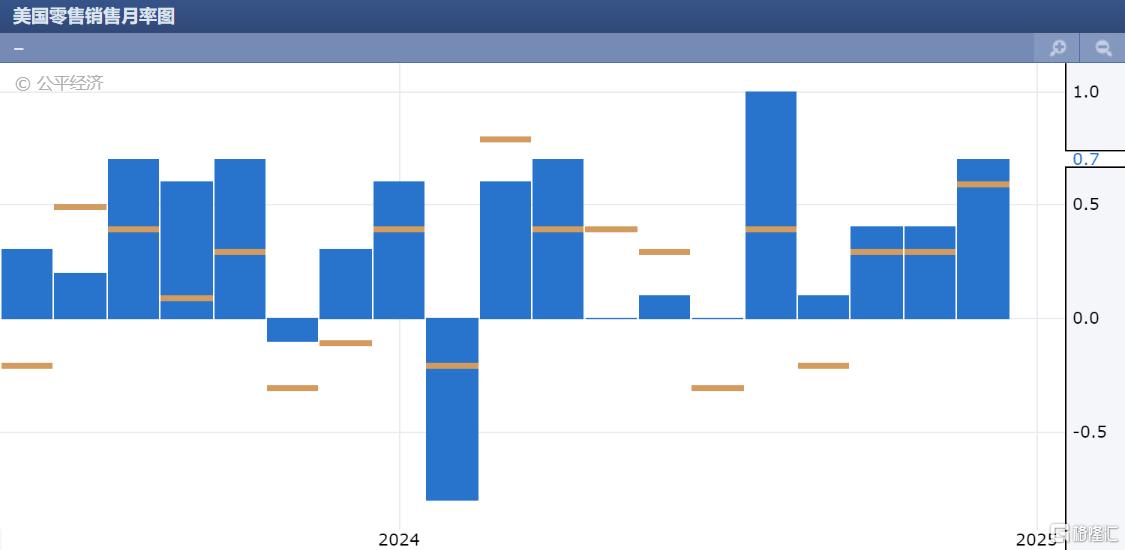

创9月以来新高

美国商务部公布的数据显示,11月零售销售环比0.7%,为9月以来新高,高于市场预期增长0.5%。

10 月份的零售额从之前的 0.4% 增长数据上调至 0.5%。

11 月份,不包括汽车和汽油的核心零售销售额连续第二个月增长0.2%,低于普遍预期的0.4%。

美国11月零售销售以稳健的步伐增长,主要受到汽车购买量激增的推动,掩盖了其他领域的消费表现参差不齐的情况。

在报告的13个类别中,有7个类别出现了增长。

其中,11月汽车销售数据为三年来最强劲水平。主要是因利率下降,经销商推出大幅年终折扣。

汽车和汽车零部件销售环比增长2.4%,在线销售增长1.8%,均推动了零售销售的增长。

电子商务销售额增长1.8%,这主要得益于黑色星期五和网络星期一的促销活动在亚马逊等平台上产生了巨大的销售额。

市场静待降息

本周,美联储召开为期两天的政策会议,市场普遍预计将降息25个基点。

这或将是自9月美联储启动宽松周期以来,年内第三次行动。

一直以来,美联储都强调其政策路径取决于经济数据。

上周公布的美国11月CPI同比增长2.7%,连续第二个月走高。核心CPI年率连续第三个月录得3.3%,符合预期。

这也令市场加大本周对美联储降息的押注。

虽然11月的零售销售报告显示消费依然强劲,不过对美联储即将到来的降息预期似乎并没有影响。

BMO Capital Markets分析师Ian Lyngen表示:

“报告中没有任何内容会改变人们对明天FOMC会议的预期,因为降息25个基点仍是共识,同时人们认为鲍威尔将让市场为2025年初的暂停做好准备。”

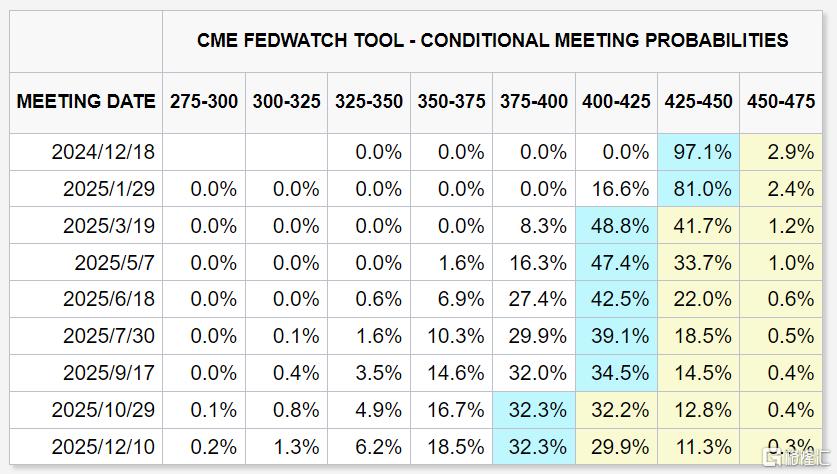

据CME美联储观察工具,交易员认为美联储降息25个基点的可能性为97.1%。

不过,随着零售销售强劲,加上近几个月通胀数据回暖,美联储可能会在1月份暂停降息。

明年1月,当选总统特朗普将走马上任,新政府计划实施的政策,包括对进口产品征收关税和大规模驱逐非法移民,将使美联储的处境更加复杂。

Pantheon Macroeconomics高级美国经济学家奥利弗·艾伦表示,持续的、高于目标的通胀将对美联储明年的决策造成压力。

“但由于关税将挤压实际税后收入并削弱信心,我们认为委员会最初会更担心劳动力市场。”

对于市场来说,“圣诞反弹”行情就等美联储了。

美银分析师指出,每年的圣诞反弹通常发生在一年的最后五个交易日以及新年最初的两个交易日。

“12月下半月通常是美股一年中第二强劲的时期,在总统选举年的12月,标普500指数有83%的时间是上涨的。本周的FOMC会议可能是圣诞反弹前的最后一道障碍。”

如果美联储能够提供投资者所期望的结果,那么年末的反弹将从本周开始启动。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47