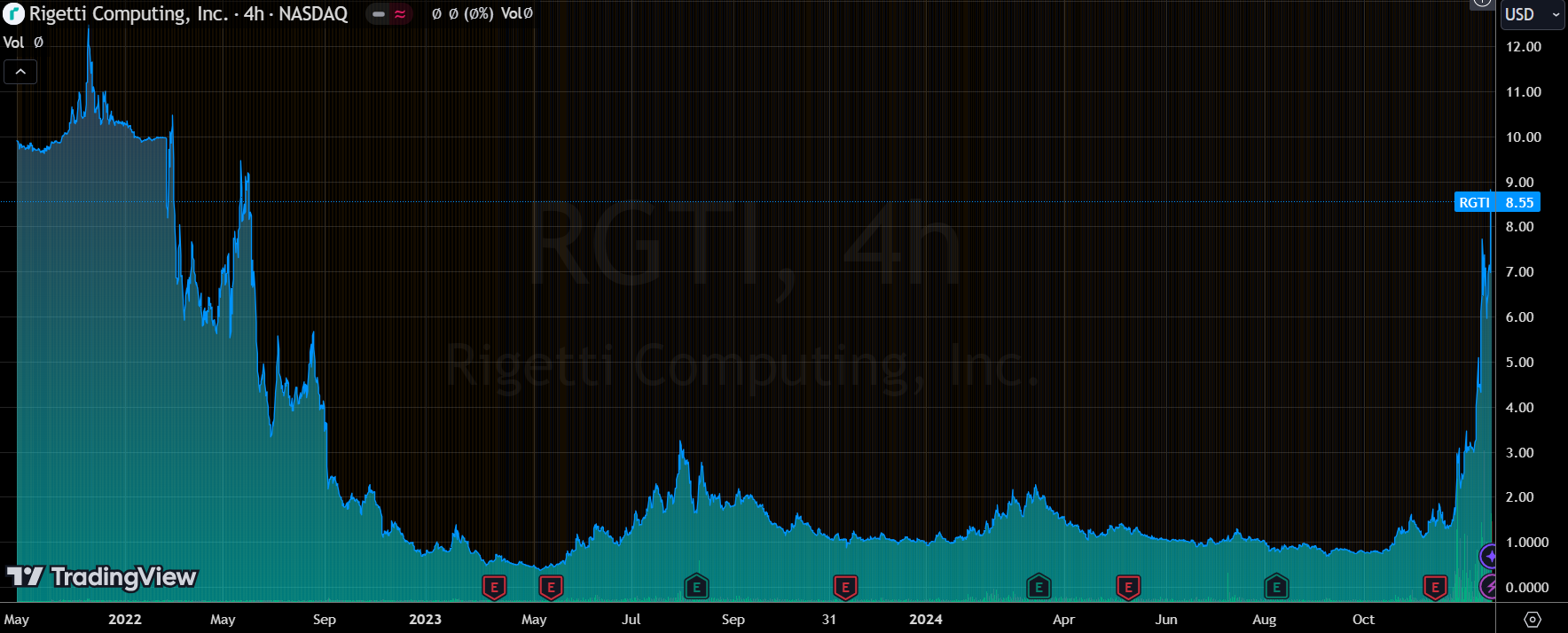

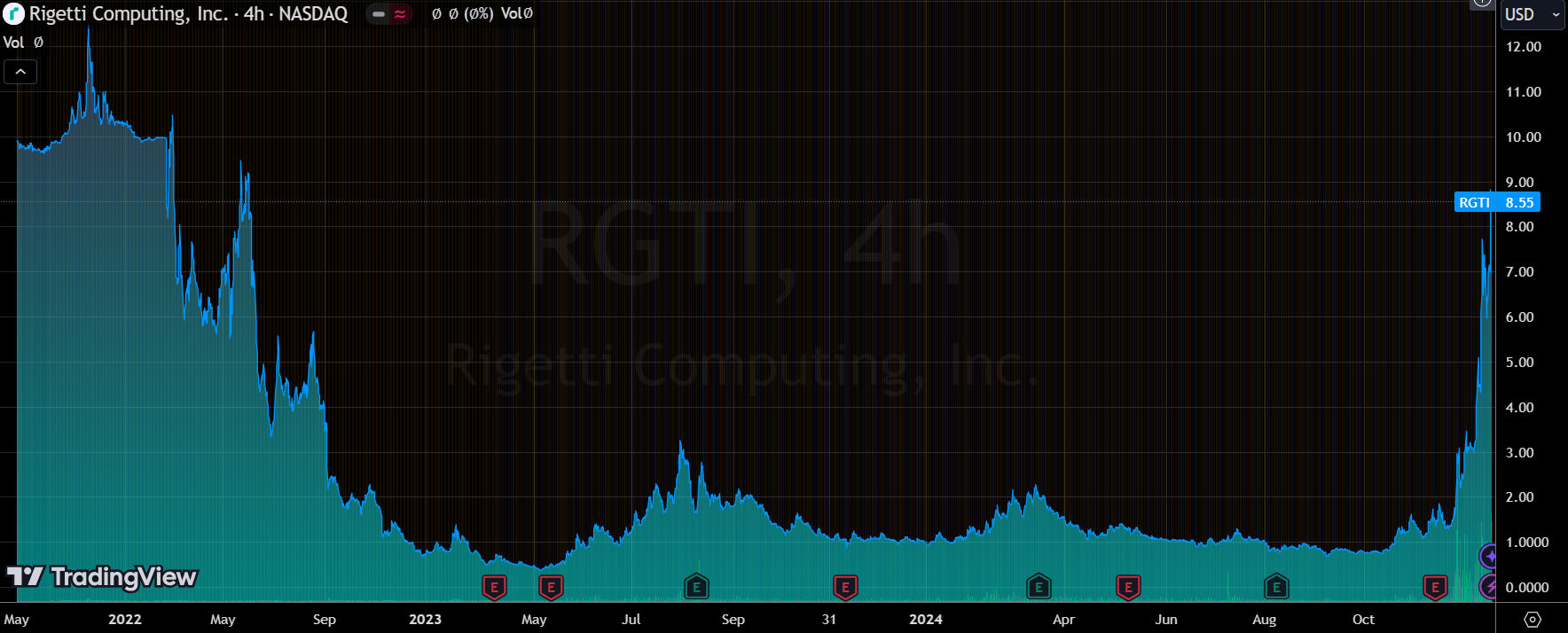

量子计算股和AI股的交易逻辑是不同的:以RGTI为例

核心逻辑:商业化前景以及货币化路径、时间表不同。

利益相关:本人持有正股,但无意长持。

最近量子计算股票涨得可猛了,像 $亚马逊(AMZN)$ 推出 “Quantum Embark” 服务,还有 $谷歌(GOOG)$ 的 “Willow” 量子芯片这些新进展,把这个领域炒得火热。不过呢,量子计算可没那么快就能大规模商业化。

我关注的 $Rigetti Computing(RGTI)$ 来说吧,虽然它也跟着这波行情涨了不少,但问题也不少。

技术上,要把量子比特数量增加还得保证准确性,这可太难了。RGTI 之前的产品在保真率上就不行,现在搞了个新的模块化平台,9量子比特的芯片看着还凑合,速度和精度都有点样子,可明年要推出的36量子比特平台能不能行,还真不好说。

商业上也不咋地,收入大部分靠政府科研补助,不稳定不说,还影响利润。

量子计算这玩意儿,不是说要取代咱们现在用的 CPU 和 GPU,它们根本就不是干一样事儿的。量子计算机在某些特定应用上确实厉害,像药物研发啥的,但在很多方面还是比不上传统计算机。就说 RGTI 吧,想把平台扩大到超过 9 个量子比特还保证准确,可费劲了。

RGTI 选的超导量子比特技术也有毛病,跟其他技术比,相干时间短,准确性也差,还得在超冷的环境里才能工作。不过呢,这技术好控制,理论上跟传统计算好整合。

从资金方面看,RGTI 市值有 17 亿美元呢,但现金也就 2 亿美元左右,上个月刚筹了 1 亿美元。我觉得按现在的股价再增发点股票是个好办法,能多弄点钱,也能让股东放心点。之前两三年,RGTI 稀释了好多股权才筹到 8000 万美元。要是按现在的价格稀释 20%,能弄来 3.4 亿美元,够撑个三年了。

总的来说,RGTI离做出能卖的产品还远着呢。整个量子计算行业都还在刚起步的阶段,Alphabet 的 Willow 也还早着呢。量子计算短时间内肯定取代不了 CPU 和 GPU,以后很长时间也只能在像药物研发这种特定的领域有点用。所以我觉得 RGTI 现在股价涨这么多就是暂时的,我给它的评级是 “卖出”。要是它能把产品商业化做好了,那可能会升级评级。虽然它有云服务能让大家用起来方便点,但现在一年也就挣个 1300 万美元,跟整个量子计算潜在的每年 75 亿美元市场比,差得远呢。

所以目前已量子芯片为主营业务的公司,无论多大的涨幅都只能是meme股的走势。

更不要忘了,RGTI这类新兴科技公司,很多都是SPAC上市,本身就有很大的估值水分,以及投机性的大型投资者。因此10美元的位置会有压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56