国金证券:给予三诺生物买入评级

国金证券股份有限公司袁维,何冠洲近期对三诺生物进行研究并发布了研究报告《新一代CGM国内获批,产品升级迭代加速》,本报告对三诺生物给出买入评级,当前股价为27.6元。

三诺生物(300298) 2024年12月16日,公司发布公告称“持续葡萄糖监测系统”新产品已完成注册并获得两项医疗器械注册证。 型号为H6/h6产品可用于糖尿病成年患者的组织液葡萄糖水平的连续或定期监测,供用户在医疗机构使用,不需要校准,使用时间最长8天;型号为i6/i6s/i6Pro产品供用户在家庭环境使用,使用时间最长为15天。 经营分析 采用公司自研技术,体现创新研发能力。公司自主研发的持续葡萄糖监测系统采用的是第三代直接电子转移技术,具有低电位、不依赖氧气、干扰物少、稳定性好和准确度高等优点,新产品获批标志着公司在现有CGM产品上不断升级迭代,体现了公司的研发创新能力,进一步丰富了公司糖尿病监测产品线的品类,有助于满足市场多元化的检测需求,建立“感知+评估+干预”的闭环。 工艺设计持续改进,尺寸优化带来更好患者体验。根据公司此前公告中的介绍,CGM二代新产品在设计、工艺上进一步改进,相较于一代产品,公司持续葡萄糖监测系统二代产品采用一体式植入,无需组装,用户佩戴更简单;此外公司进一步优化了产品尺寸,能够带给用户更好的佩戴体验。 签订欧洲CGM合作协议,海外市场有望逐步放量。12月3日公司披露了关于签订日常经营重要合同的公告,公司与A.MENARINIDIAGNOSTICS S.r.l.签署了《经销协议》,双方主要就在欧洲超过20个国家和地区以联合品牌的方式独家经销公司的第一代、第二代持续葡萄糖监测系统(iCan CGM System)定制型号等事项进行约定,未来二代CGM产品海外上市后有望实现快速销售。 盈利预测、估值与评级 我们预计2024-2026年公司归母净利润分别为3.68、5.07、6.37亿元,同比增长30%、38%、26%,现价对应PE为41、30、24倍,维持“买入”评级。 风险提示 新产品研发不达预期风险;产品推广不达预期风险;行业竞争加剧风险;商誉和海外资产减值风险。

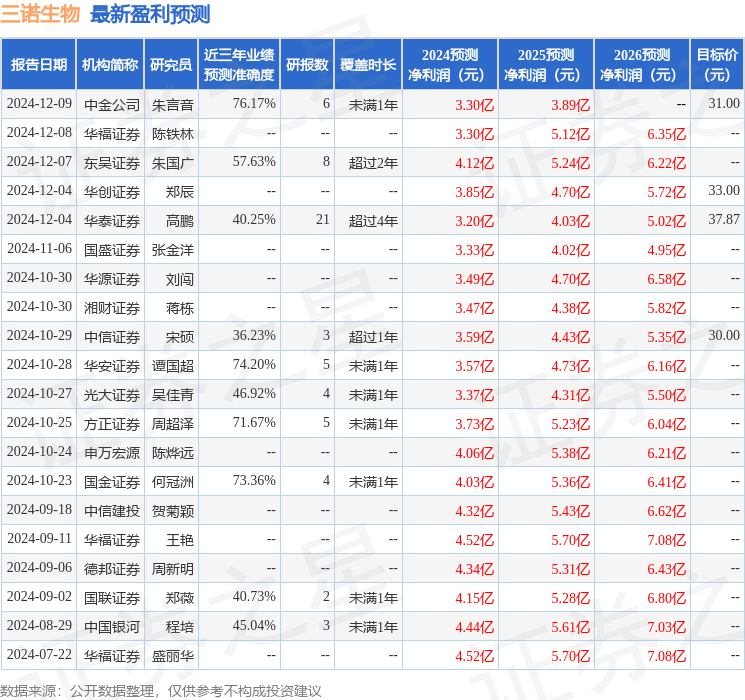

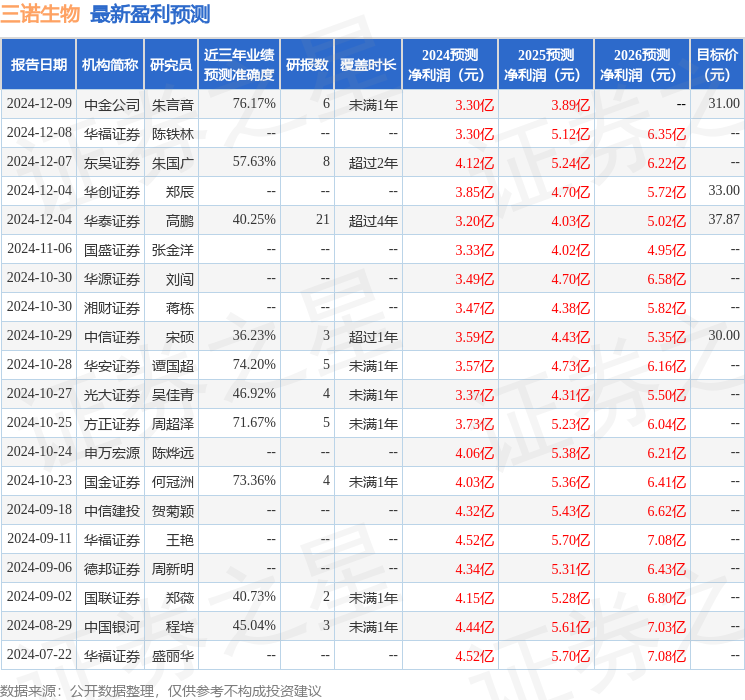

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱言音研究员团队对该股研究较为深入,近三年预测准确度均值为76.17%,其预测2024年度归属净利润为盈利3.3亿,根据现价换算的预测PE为46.57。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为33.96。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47