11月经济解读:“收官战”的企盼

11月经济数据打响了全年经济的“收官战”。今年10月底,在省部级领导干部学习贯彻党的二十届三中全会精神专题研讨班上,习总书记明确表示“切实抓好后两个月的各项工作,努力实现全年经济社会发展目标任务”。

11月收官战“第一枪”的成色如何?整体而言,问题还在,但是出现了好转的迹象。具体来看:

一是消费退坡的“噪音”可能不小。拖累因素可能主要在于价格与网购错位带来的短期波动,而“以旧换新”撬动效果依然不错。

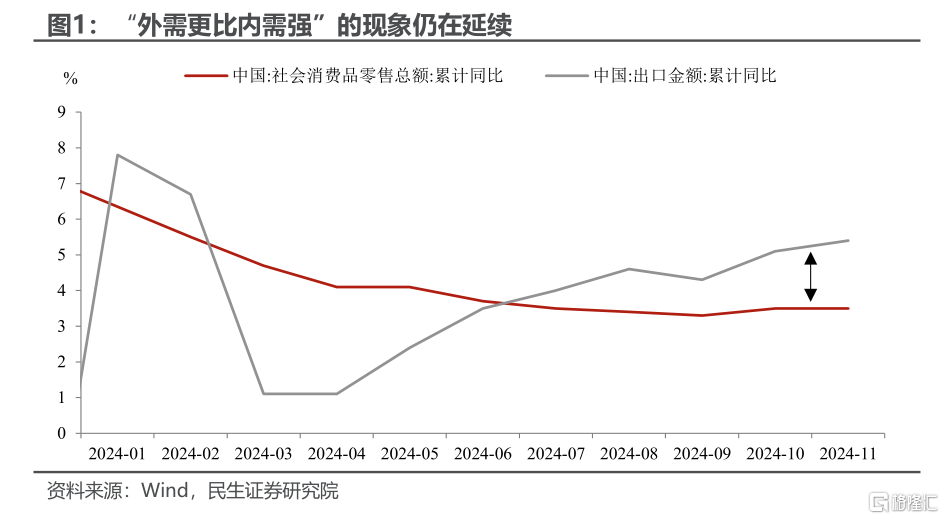

二是外需依旧比内需更强,至少从1-11月累计同比的表现来看,今年以来出口的表现是明显强于社零的。

三是以价换量依旧典型。“抢出口”可能会进一步加剧,虽然工业厂商为了“抢出口”、在11月提速生产,但同时“量上价下”的现象也变得愈发明显,需要警惕潜在的产能堆积问题。

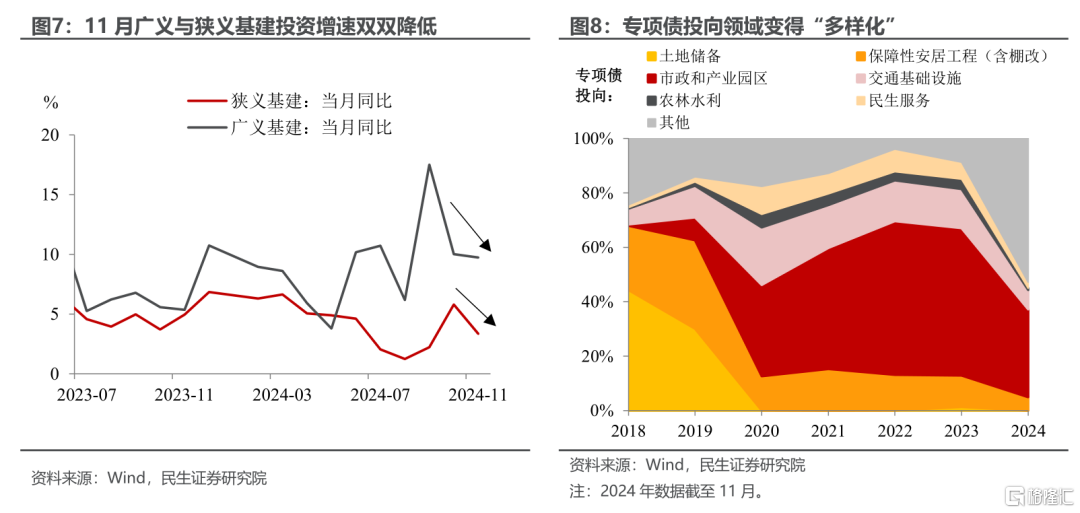

四是地方投资意愿可能依旧不足,当前基建仍主要由中央主导,但已连续两个月下降的广义基建增速说明,仅靠中央投资支撑的基建,其持续性偏弱。

五是地产延续投资弱,不过销售出现好转,政策短期脉冲的效果不容忽视,往后看,稳住房价和预期以及抓竣工可能依然是年末政策需要加码的。

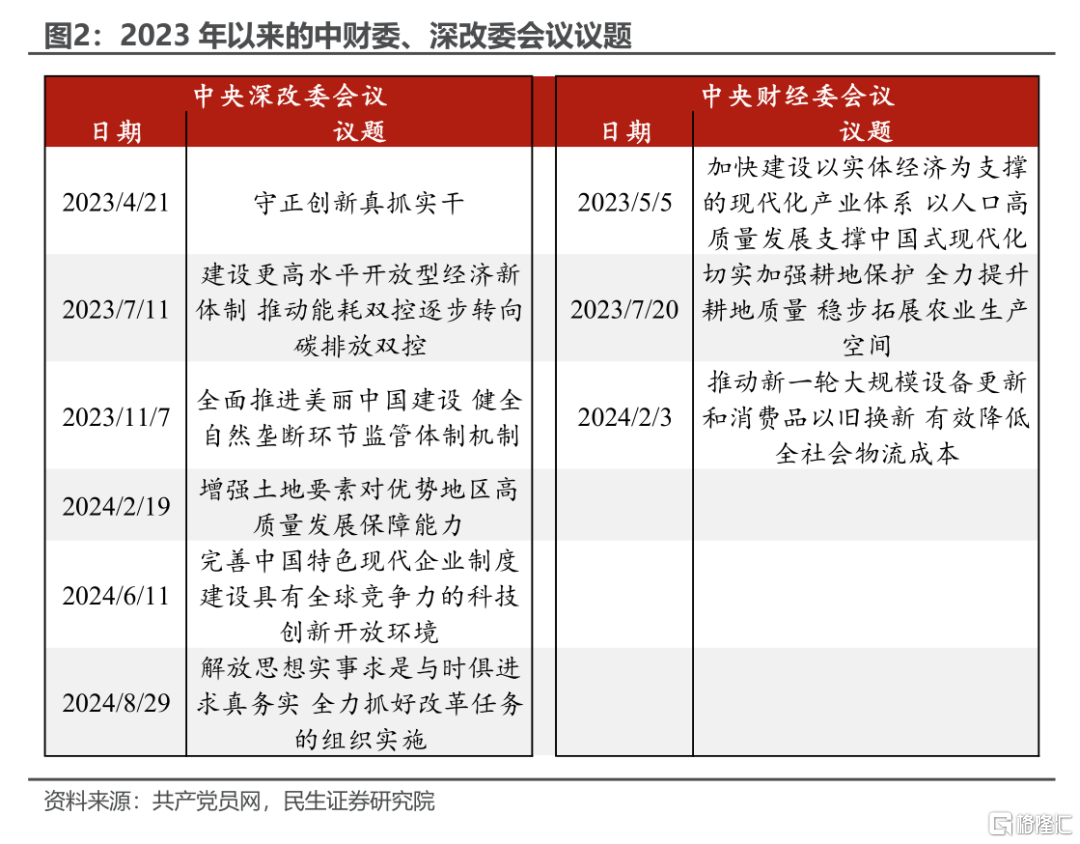

“内外需分化、以价换量、地方投资偏弱”等问题,我们今年反复提及,这些现象要扭转确实需要时间和政策力度。上周的中央经济工作会议已经定下了“处方”,聚焦消费和内需、稳定股市楼市无疑是重中之重。接下来到两会之前的等待窗口,重点应该关注中央深改委和财经委会议的召开,以及各地两会对于消费等内需政策的具体部署。

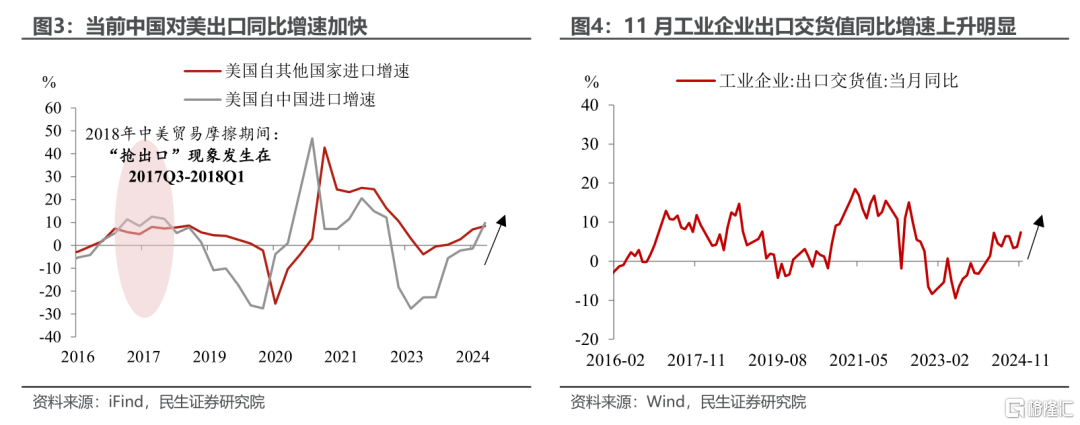

工业:“抢出口”下的生产加速。11月工业生产无论从环比上、还是从同比上,都显现出加快趋势。11月工业增加值环比增速为0.46%,较上月生产速度加快;11月工增同比增速为5.4%,较10月的5.3%有所上升。近期工业生产的加速离不开“抢出口”现象的初现——不论是11月PMI新出口订单指数环比上升0.8pct、还是对美出口同比增速上升,均说明在美方加征关税正式落地之前,新一轮“抢出口”现象已经出现,这也将利好工业生产表现。

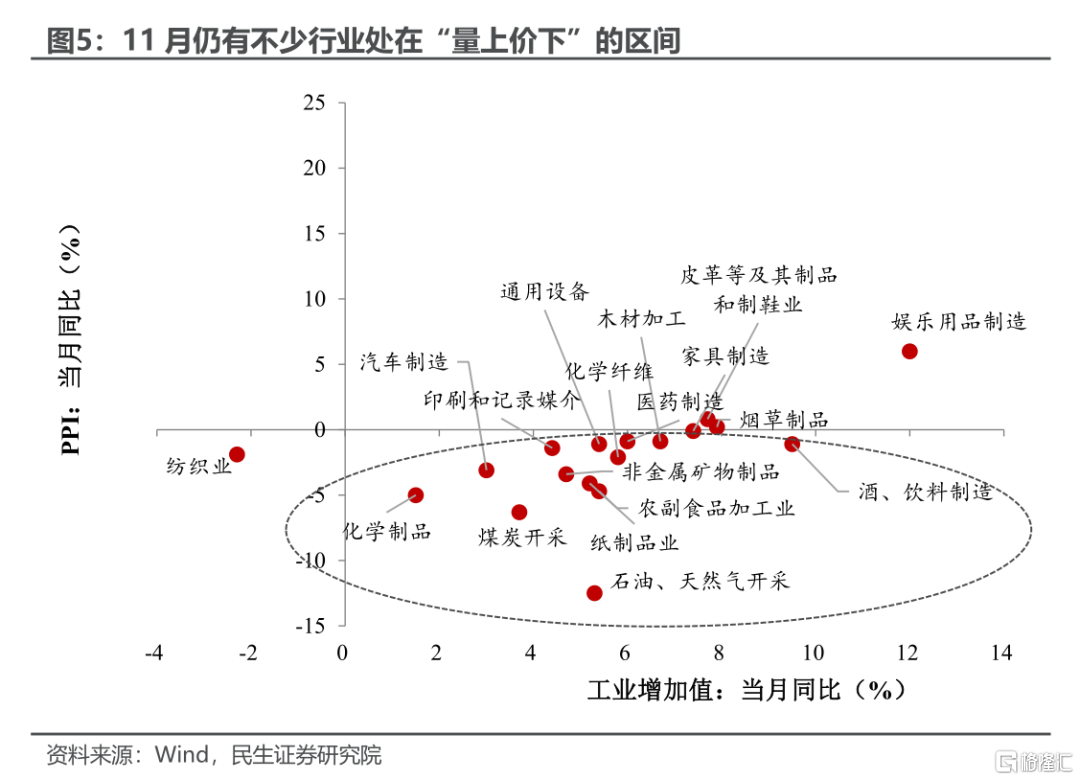

值得警惕的是,仍有不少行业处在“量上价下”的区间。当前扩大产量、“抢出口”的现象可能会导致产能进一步堆积,进而再次陷入价格偏低的困局中。如何平衡好未来量与价的关系,应当是厂商在扩产“抢出口”时的一大重要考量。

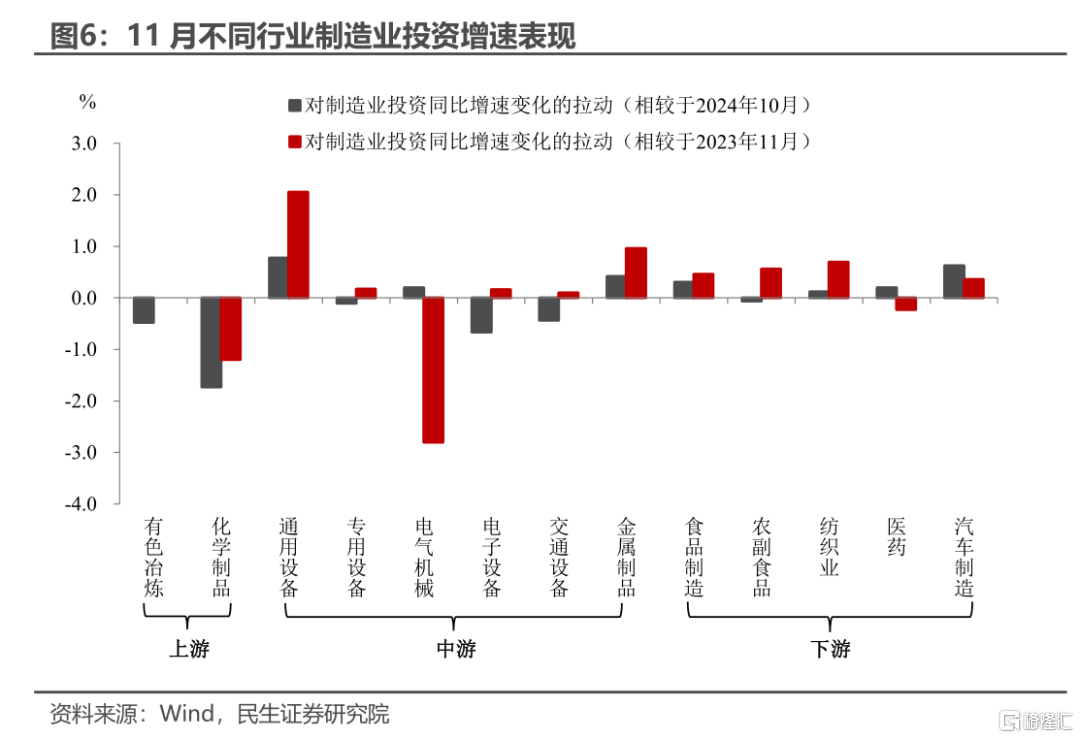

制造业:仍是经济运行中的主要“抓手”。11月制造业投资同比增速虽有小幅边际放缓迹象(从10月的10.0%降至11月的9.3%),但整体上依旧为经济数据中的“亮眼项”。从不同行业来看,11月制造业投资增速加快的行业主要包括通用设备、汽车制造、食品制造、纺织业等,这部分行业大多都满足两大特征之一——要么是“新质”含量颇高,要么是出口表现相对较强。

基建:中央投资的力量开始减弱了。11月广义与狭义基建双双降速,其中今年由中央投资主导的广义基建同比增速为9.7%(10月为10.0%),同时更多受地方投资主导的狭义基建增速为3.3%(10月为5.8%)。即便中央投资仍为基建的主导项,但已连续两个月下滑的广义基建投资增速表明,仅依靠中央投资的基建也会“动力不足”。

基建“何去何从”?主要看未来财政有多“给力”。过去的一些财政资源开始逐步从投资转向其他领域(包括超长期特别国债用于“两新”项目、新增专项债用于化债),因此曾经财政端“重基建”的模式或已悄然发生转变。之后基建动能能否重启,关键看财政将如何支持。

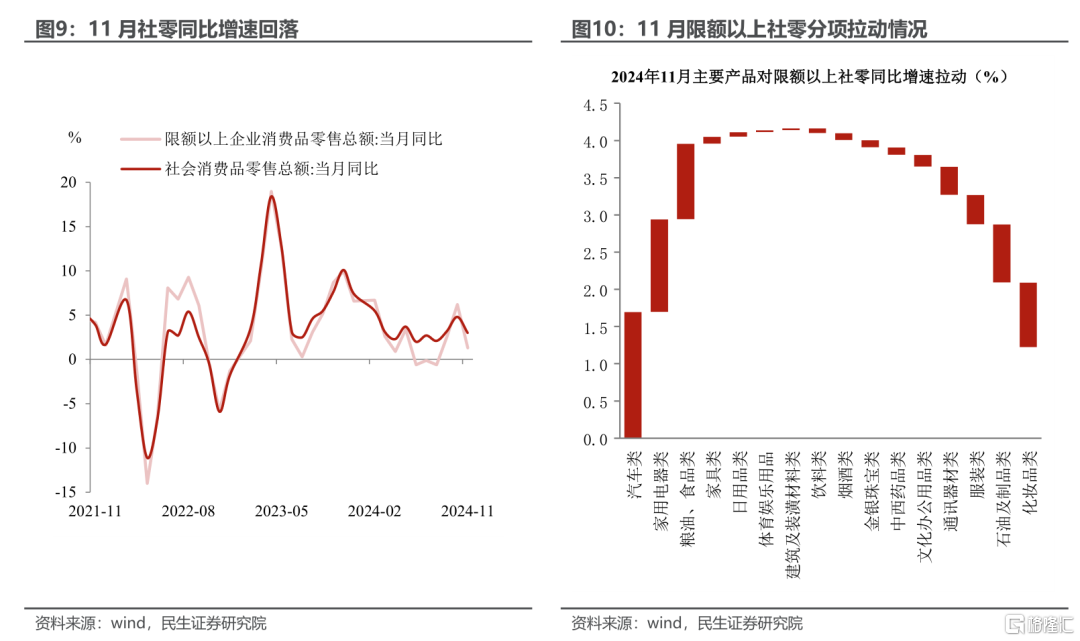

消费:回升的势头有所波动。11月社零同比回落至3.0%,原因一是电商促销的“分流”,今年“双十一”档期较去年更提前,错位影响下11月实物商品网上零售额累计同比回落至6.8%(10月累计同比为8.3%)。二是物价的拖累,11月CPI同比录得0.2%低于预期,包括食品与耐用品的实物商品价格波动影响了零售额。

结构上,以旧换新的效果依然显著,汽车、家电继续成为拉动11月限额以上社零同比增速的两大项,同时随着近期地产销售的回暖,家具与建筑装潢项同比也陆续转正。而化妆品、服装、通讯器材项的拖累居前,主要受网购促销的错位退坡影响。

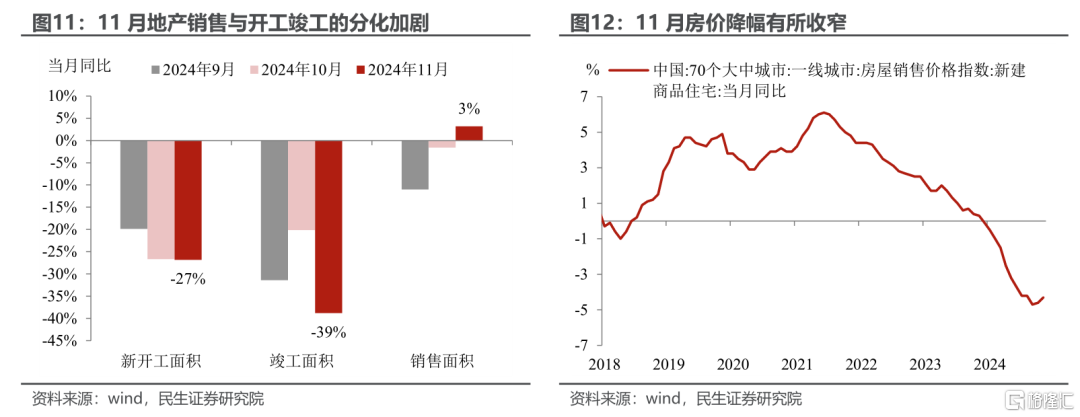

地产:延续“销售暖,开工弱”的分化。11月地产投资同比下降11.6%,降幅较10月小幅收窄,其中开工与竣工面积同比降幅走阔,反映年末建筑活动再次放缓,这也与11月建筑业PMI(回落至49.7%)和高频开工率数据(螺纹钢开工率较去年同期低2pct)相一致。地产销售端企稳的底色正在巩固:11月地产销售面积同比转正至3.2%,一线城市新建房价格同比-4.3%,降幅收窄。我们认为短期的政策脉冲,可能难改销售与竣工的分化局面,抓竣工可能依然是年末政策需要加码的。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券发布的证券研究报告《2024年11月经济数据点评:11月经济:收官战的企盼》,分析师:陶川 SAC编号 S0100524060005、邵翔 SAC编号 S0100524080007、钟渝梅 SAC编号 S0100124080017

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56