2600亿落难大白马,杀回来了!

在经历三年重挫70%之后,海天味业似乎迎来了转机。股价在今年1月18日触底,至今累计反弹了43%。当然,大部分涨幅是9月24日大盘回暖以来所贡献。

同期,千禾味业表现更为拉胯一些,累计下跌9%,曾在4月至9月一度暴跌超40%。中炬高新较9月阶段性底部反弹近50%,但今年整体表现明显弱于海天味业。

接下来,如何看待海天味业的市场表现呢?

01

今年前三季度,海天味业营收为204亿元,同比增长9.4%。归母净利润为48.1亿元,同比增长11.2%。这是公司净利润过去两年连续下滑后的首次回正,一定程度上扭转了市场对公司发展拐点的悲观预期。

海天业绩能够重回较好增长,一方面,去年营收、利润均出现不小幅度的下滑,业绩基数相对偏低;另一方面,公司经营策略调整后有一定成效。

具体来看,海天主营酱油恢复增长,一来公司之前渠道库存去化较好,经销商持续补货;二来“添加剂”事件对于品牌的影响伴随着时间拉长逐步消弭。此外,公司Q3其他业务收入为10.8亿元,超过调味酱的5.8亿元,接近耗油的11.1亿元,同比增长15.1%,主要系醋及料酒等产品持续放量。

渠道层面上,海天产品线上表现较好——Q3线上同比增速高达45.4%,显著高于线下的8.1%,而2023年线上反而下滑10%。

可见,海天在线上渠道布局上有所发力,开始狙击千禾味业优势渠道。要知道,千禾味业在过去几年试图绕开海天线下渠道的强力竞争力,大力发展线上,其营收占比高达25%以上。

此外,海天盈利能力暂时止住了连续几年的下滑势头。截止今年三季度末,公司毛利率为36.78%,同比上升1.29个百分点,主要系大豆、包材等成本价格下降。同期净利率为23.67%,同比上升0.41个百分点。

整体看,海天今年以来业绩明显优于千禾味业与中炬高新。其中,千禾味业前9月营收、利润均出现下滑,与过去两年高增长形成鲜明对比。

可见,千禾在2022年底受益于海天“科技与狠活”风波所带来的红利逐步消失。其标榜的“零添加”优势有所削弱,因为其余多家酱油企业在事件发酵后,纷纷发力推出“零添加”酱油产品。

中炬高新表现不温不火,主要是这几年陷入股东内斗旋涡,主营业务进展不大。

02

海天味业经营重回较好增长,是昙花一现,还是具备持续性呢?我们需从量、价维度去进行前瞻性剖析。

从量维度看,据国家统计局数据,2021年中国酱油销量为761.2万吨,较2018年的561.6万吨累计回升35%以上。不过,把时间拉长看,2021年总销量远不及2021年的980.1万吨,与2013年几乎持平。

酱油作为基础消费必须品,渗透率可能早就触及了100%,叠加人们越来越追求饮食健康,总消费量重回下降趋势将会是大概率事件。

可见,中国酱油在销量维度上没有什么增长红利了,未来更多会是内卷式竞争。那么,海天、千禾、中炬高新能否依靠自身经营继续放量,提升市场占有率呢?

2023年,海天酱油销量为229.8万吨,已经连续2年下滑,较2021年高峰的266万吨累计下滑36.2万吨,而在2021年之前,海天酱油销量连续多年增长。要知道,2016年公司销量为148万吨。

这几年,海天酱油市占率为13%-17%,市占率并无提升。未来,市占率提升恐怕一样不易。主要原因是中国各地食饮口味差距较大,酱油品牌整体以本地为特色,难以出现像日本一家独大的情形。此外,粮油企业以及众多调味品企业实施多元化战略,大肆跨界搞酱油,也加剧了海天整合市场的难度。

千禾味业、中炬高新逻辑有些不一样。它们的酱油体量相较于海天差距巨大,全国化逻辑没有走完,现仍处在持续放量节奏之中。据统计,2016-2023年,千禾味业酱油销量从7.12万吨提升至44.76万吨。中炬高新则从2014年的28.56万吨提升至2020年的50万吨,后无披露数据。

可见,海天酱油产品在国内销量上的天花板近在咫尺。当然,除了国内市场,海外市场理应还有施展空间。

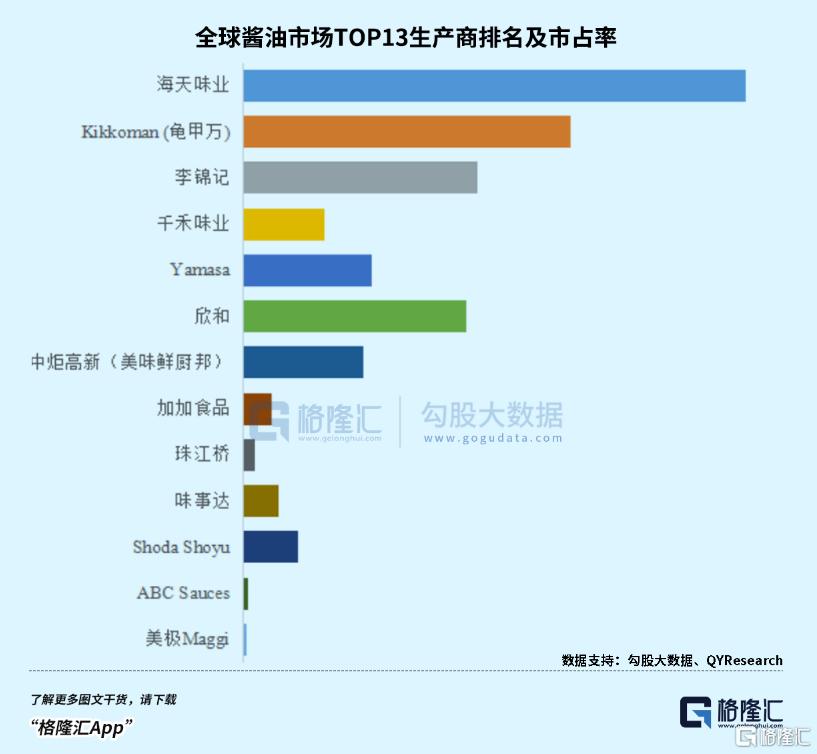

据QYResearch,2023年全球酱油市场规模为127亿美元(约合924亿元人民币)。其中,中国地区是全球最大的消费市场,2023年占有88.68%的市场销售份额,之后是北美和日本,分别占有4.08%和2.81%。

全球酱油市场格局来看,海天味业排名第一,其次是日本品牌龟甲万、李锦记、千禾味业、Yamasa、欣合、中炬高新、加加、珠江桥、味事达等。2022年,全球前十强厂商占有大约46%的市场份额。

另据联合国粮农组织披露数据显示,2022年中国酱油出口23.3万吨,较2021年小幅下滑。但纵观历史,过去几十年中国出口量整体均保持增长势头,不过出口绝对值仍然偏小。

综上可见,中国才是全球酱油市场的主战场,海外酱油市场并不大,不足以支撑类似海天这类龙头持续高放量。

03

除销量维度外,价格维度才是企业盈利能力、估值水平更为关键的因素之一。

2008-2016年,海天酱油平均每间隔2年提价一次,每次提价区间一般为4%-5%,基本保持与2%通胀水平相吻合的涨价状态。2016年以后,一直到2021年底才完成提价操作。

2022年,海天酱油吨价为5538.5元/吨,较2021年同比上升1.04%。2023年,吨价再度掉头下降至5498.6元/吨,较2017年整体提升1.82%,6年年复合增长率仅为0.3%。

可见,海天酱油从2017年开始,吨价上涨极为缓慢,跑输CPI同期表现。从海天毛利率见顶时间出现在2018年,彼时为46.47%,而2024Q3为36.78%,累计下滑高达9.69个百分点。

2016年之前,包括海天味业在内的龙头持续保持“量价齐升”,主要源于宏观经济的持续繁荣以及人均可支配收入的良好增长,进而持续酱油企业持续提升。之后,酱油价涨势头明显放缓,主要有两个重要因素:

第一,中国酱油市场竞争更为激烈,各大厂家在最近几年争相加大产能扩张,而需求保持相对稳定,轻微价格战持续不断。

第二,三年疫情之后,经济活力有所下降,反通胀压力不减。在此大背景下,人们愈发追求产品性价比。因此,酱油消费升级大势也由此阻断了。

海天酱油历年均价表现,大致能反应中国酱油价格整体态势。这与中国饮料行业的价涨阶段有相似之处——2006年至2014年,饮料业价格年复合增速为3.2%,甚至快过CPI表现。2014-2019年,价涨贡献仅0.1%,主要系行业头部加大资本开支,导致行业产能过剩,并开展同质化竞争,大打价格战。直到2021-2023年,产能有所出清,价涨贡献才恢复至1.7%。

未来,海天价涨势头不算乐观,大概率依旧维持较低涨幅水平。一方面,当前激烈竞争格局依旧;另一方面,中国要走出当前反通胀环境,可能需要较长时间。

04

综合以上销量、价格维度看,海天酱油主营业务成长性空间确实不大了。未来,更多增长潜力或许依赖于业务多元化。今年前三季度,海天其他业务收入为31.66亿元,同比增长19.88%,占营收比例超过15%,已小有成就。

除醋、料酒外,海天还切入火锅调料等其他食品领域,正寻求更多增长。不过,未来可预期的是,这些领域竞争一样比较激烈,很难从这些市场拿下较大份额,成为业绩引擎可能性不大。

2024年,海天味业业务大概率是触底了,但业绩长远成长性依然不具备很强基础,未来保持低速增长将会是大概率事件。然而,本轮股价大反弹,更多是宏观大市回暖引发的β行情,自身α有助力但不大。

当前,海天味业最新PE为42.9倍,略低于10年估值中位数的45.86倍,可见绝对低估值大致已经完成修复。接下来,海天为首的酱油龙头依旧有一定可能在宏观消费刺激政策(没有实质性落地)预期下走强,但持续性上涨基础不扎实,需警惕风险。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47