国金证券:给予中航重机买入评级

国金证券股份有限公司杨晨,任旭欢近期对中航重机进行研究并发布了研究报告《加速材料产业培育,构建闭环新生态》,本报告对中航重机给出买入评级,当前股价为20.07元。

中航重机(600765) 事件 据“中航重机”微信公众号消息,12月11日,青海聚能钛业与青海安立公司(中航重机托管的贵州安立公司全资子公司)在贵州省安顺市签署资产转让协议。 点评 青海安立公司收购青海聚能钛,公司在钛合金材料回收利用领域布局向前迈出了坚实一步:青海聚能钛业具有世界领先的核心钛合金熔炉进口设备,本次通过资产收购形式进入青海安立公司,有望进一步增强中航重机钛合金等原材料研发生产能力,对中航重机构建材料循环再生体系具有里程碑式的重要意义。下一步,公司将依托青海安立公司发挥自身科研和产业优势,通过材料熔炼研究创新,在材料产业方面实现材料和工艺的双向融合,全面提升公司技术能力水平和产品质量性能,更深程度、更大范围满足客户的全面需求。 体外培育材料研发、机械加工产业,构建“材料研发及再生-成形制造-基础结构”新生态体系:1)参股子公司上大股份是国内第一家也是唯一一家掌握高温合金返回料再生应用技术,并形成产业化、通过发动机试车考核的企业。2)受托管理的安立公司主要从事航空新材料、钛及钛合金、高温合金、复合材料研发、生产、加工,金属材料回收、清洗、冶炼及许可经营项目等业务。3)受托管理的安虹公司主要从事航空航天锻铸件研发设计、加工制造,机械加工、机械制造等业务。 公司持续推进产业链一体化,逐步完成从锻造龙头到基础结构主力军的蜕变:建立“材料研发及再生-锻铸件成形-精加工及整体功能部件”的新生态配套环境,向上游增资中航特材打造原材料集中采购平台,参股中航上大、托管聚能钛、安立公司打通返回料循环体系;向中游收购宏山锻造、增资安吉精铸,推进募投项目建设;向下游设立安飞公司、检测公司,受托管理安虹公司,打通从毛坯交付到精密结构件交付的“最后一公里”。 盈利预测、估值与评级 我们认为,公司正逐步从航空锻造龙头蜕变成为航空基础结构主力军,未来有望充分受益于航空工业高景气,开启新一轮高成长。我们预计公司2024-2026年归母净利润15.68/18.85/22.68亿元,同比+18.0%/+20.2%/+20.3%,对应PE为19/16/13倍。维持“买入”评级。 风险提示 全球经济复苏的不确定性,宏山锻造扭亏控亏风险。

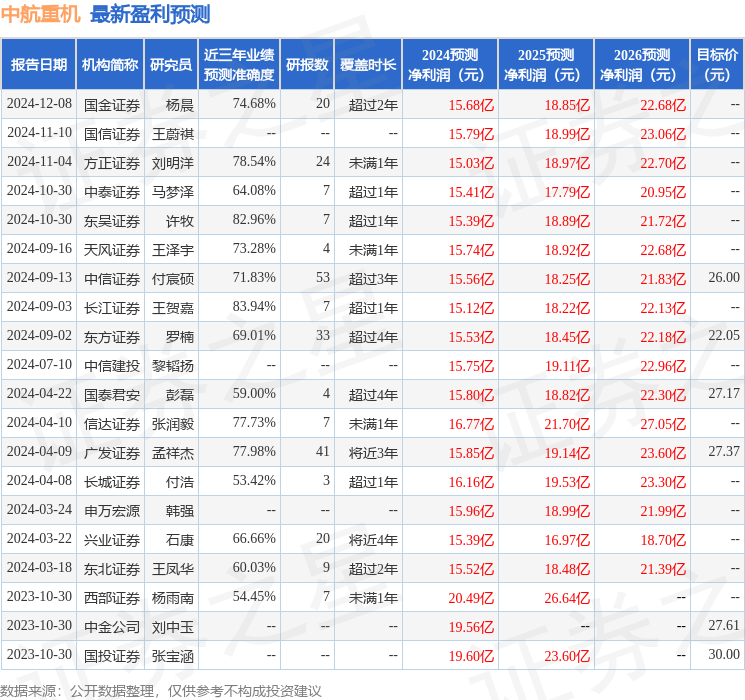

证券之星数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达83.94%,其预测2024年度归属净利润为盈利15.12亿,根据现价换算的预测PE为19.68。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为23.93。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47