华鑫证券:给予泸州老窖买入评级

华鑫证券有限责任公司孙山山近期对泸州老窖进行研究并发布了研究报告《公司深度报告:浓香鼻祖壮志凌云,三大品系交替发力》,本报告对泸州老窖给出买入评级,当前股价为137.79元。

泸州老窖(000568) 投资要点 深交所上市第一白酒股,浓香鼻祖深入人心 公司坐落于四川泸州市,于1994年上市。截止2024H1累计现金分红总额达433亿元,是上市募投资金的349倍。 量减价增时代,高端酒一超二强 规模:2023年白酒规模约6488亿元(同增4.5%),2017-2023年CAGR为2.3%。高端酒营收从2017年512亿元增至2021年952亿元,预计2026年增至1664亿元,2021-2026年CAGR为12%。市占率:高端酒市占率从2017年9%升至2021年16%,预计2026年将提至22%。竞争格局:茅五国合占高端酒份额90%以上,一超二强局面已形成。 走在复兴的路上,组织管理张弛有度 品牌端:五获名酒称号,享誉海内外。产品端:入选非物质文化遗产,双品牌三大品系清晰。价格端:量价交替发力,跟随五粮液策略。产能端:国宝窖池厚积薄发,已形成“1+2+N”产能新格局。渠道端:组织模式迭代升级,经销商质量提升明显。 盈利预测 预计公司2024-2026年EPS分别为9.81/10.20/11.23元,当前股价对应PE分别为14/14/12倍,维持“买入”投资评级。 风险提示 1)宏观经济下行风险;2)国窖增长不及预期;3)特曲60增长不及预期等。

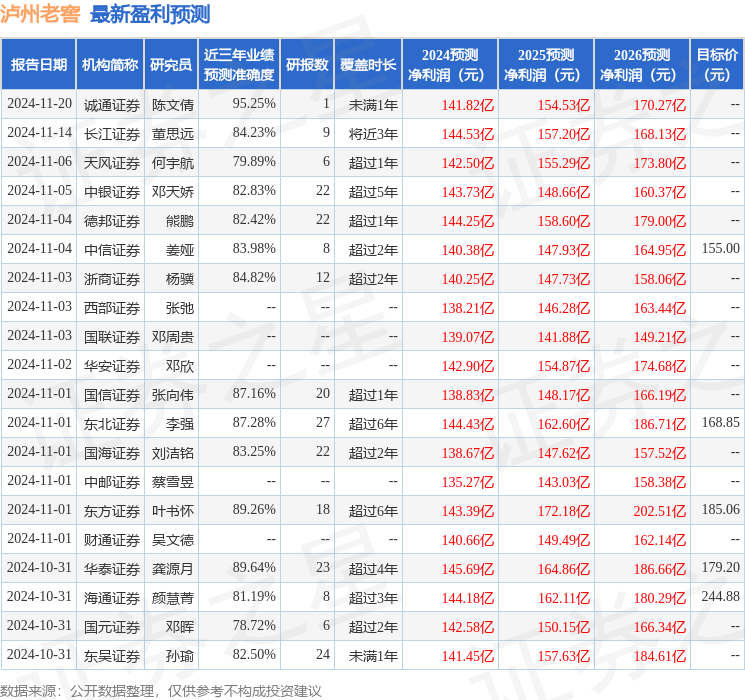

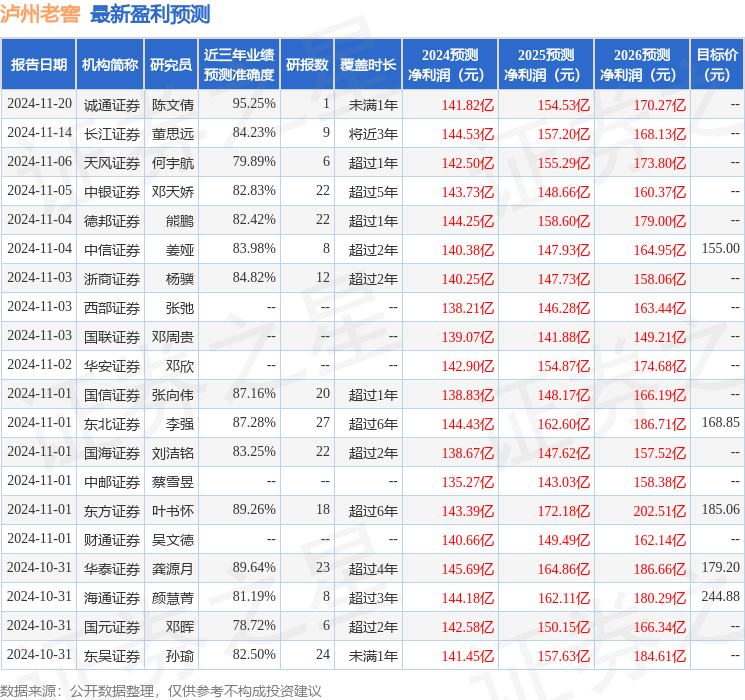

证券之星数据中心根据近三年发布的研报数据计算,诚通证券陈文倩研究员团队对该股研究较为深入,近三年预测准确度均值高达95.25%,其预测2024年度归属净利润为盈利141.82亿,根据现价换算的预测PE为14.31。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级34家,增持评级2家;过去90天内机构目标均价为180.08。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47