飙涨80%!近三月最强赛道

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

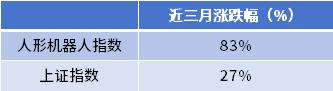

近三月里,Wind人型机器人指数涨幅达到83%,大幅跑赢27%的上证指数。

来源:Wind

机器人赛道龙头拓斯达、埃夫特不断加码,他们的市值三个月里迅速翻过了一倍。

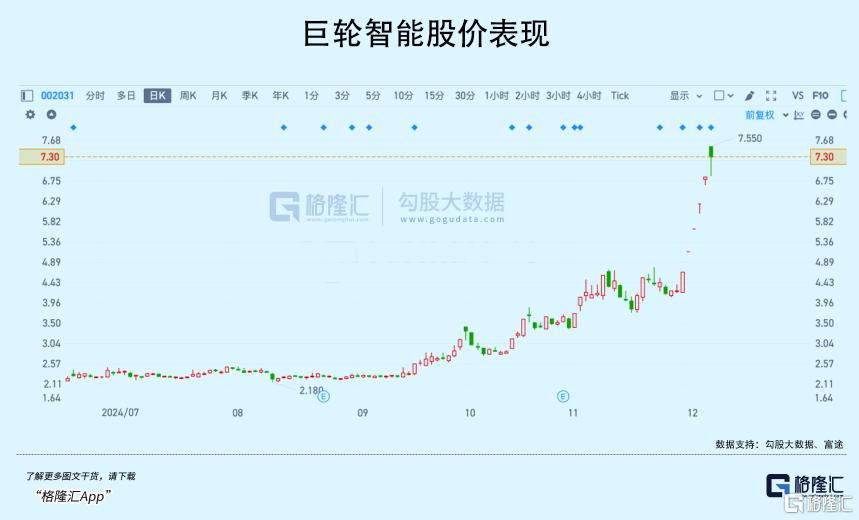

涨得更加疯狂的,是上游核心零部件的供应商们,诸如传感器、减速器,更是跑出了不少牛股。譬如近一月涨147%的爱仕达、90%的柯力传感、70%的巨轮智能......

人形机器人的叙事,发生了哪些变化?

01

行情一波接一波

具体来说,这个产业从概念刚刚提出就被认为是AI的延伸,前两年特斯拉刚刚拿出Optimus的时候,当时做这个赛道的企业还没几家。

两年后,国内初创企业初出茅庐,甚至已经迭代出了新的版本,从融资端也证明这条赛道的火热。

据不完全统计,今年前11月,行业融资时间已经达到60起,年内投融资总额达到116.8亿元,远超去年水平。仅11月上半月,就有至少五家人形机器人公司完成融资,金额合计超过10亿元。

人形机器人发展背后最大的驱动力,在于以AI大模型为主的底层技术不断趋于完善,让机器人拥有更强的认知能力和自主决策能力,不仅能完成重复简单的任务,还能去适应复杂的环境。

另一方面,各式各样的应用场景对人形机器人提出了差异化的执行要求,使得每个细分领域都有潜在的创新空间,譬如可以让机器人进厂打工,去医院照顾病人,甚至在家照顾老人......

根据机构预测,未来中国人形机器人市场规模到2035年,To B场景销量将达75.5万台,市场规模约755亿元;To C场景销量将达125.6万台,市场规模约628亿元。

虽然当前市场仍然在围绕一个概念的阶段,但产业已经慢慢被技术创新推着往前走了。

人工智能的发展是如此迅速,短短三年,OpenAI的CEO奥尔特曼便断言2025年有信心实现AGI,近期OpenAI连续举办12天12场发布会,这次的更新可谓干货十足。

整体来看,当前国内一些厂商已经逐步开始下达小批量订单,而在国外,特斯拉也在稳步推进其Gen2基础上的技术迭代以及2025-2026年的批量销售计划。

产品正式商用落地,能够迅速规模化分摊研发和算力成本,借鉴智能化时代的新能源汽车,距离这个象征着黎明到来的时刻,如今更近一步了。

短短两个月里,行业内各类标志性事件诞生,为股票市场提供了重要催化剂。

我们回顾一下,首先是10月10日特斯拉举办的“WE, ROBOT”发布会,展示了Optimus的灵巧手新方案以及在人机交互方面的较大进步。

11月28日,特斯拉Optimus官方X账号发布推文,展示了装有最新灵巧手方案的Optimus可以接住扔给它的网球。

第二代Optimus 机器人在手腕精细程度上更加灵活,手部有22个自由度(DoF)腕部有3个,能够模仿人类肌腱结构,更自然流畅地完成更复杂的任务,明年1000台小批量量产有望实现。

来源:X

10-11月之间,不断有公司发布新的人形机器人产品和方案。

10月14-18日,开普勒在迪拜 GITEX GLOBAL 2024 展会上发布通用人形机器人先行者 K2;24日,众擎机器人首款全尺寸大人形机器人SE01正式发布,同日智元机器人宣布“灵犀 X1”面向全球正式开源,软硬件全套图纸和代码上线到GitHub;11月6日小鹏发布AI人形机器人Iron。

其次,应用方面,不断有整机企业官宣他们的产品开始进厂打工,积累更多实用的场景数据。

优必选全Walker S1“入职”比亚迪,这是全球范围内首个人形机器人与无人物流车等协同作业的工业场景解决方案。

去年宣布建造全球首家人形机器人工厂 ——“RoboFab”的公司Agility Robotics公布了最新进展,据悉,该工厂在第一年内的生产能力已达到数百台物流机器人,批量交货并完成了10000个物流订单的履约,并且已经开始和亚马逊等客户进行测试。

来源:AgilityRobotics官网

就连知名的波士顿动力机器人Atlas也受聘当搬运工了,在工厂区域,人形机器人 Atlas 能够自主搬运汽车发动机部件。

此外,整个赛道的资本布局逐渐加入许多巨头的身影。

10月24日,智驾独角兽地平线机器人在香港联合交易所主板挂牌上市。

行业巨头动作频频爆出,宁德时代开始自研四足人形机器人。华为与16家企业进行合作,成立了具身智能产业创新中心。长安汽车计划5年内投入超 500亿元,2027年前发布人形机器人产品。

再加上各地不断加码的政策规划,以上几个方面给赛道注入动力。

在产业生命周期里,随着资本注入和技术完善,人形机器人的阶段从孵化期向加速期演进,正式规模量产的时间逐渐迫近。也正因此,人形机器人成为了近两月A股回调时间最短的概念题材,没有随着10月8号的调整横盘,反而是一浪接着一浪,带出新的高度。

02

炒什么?

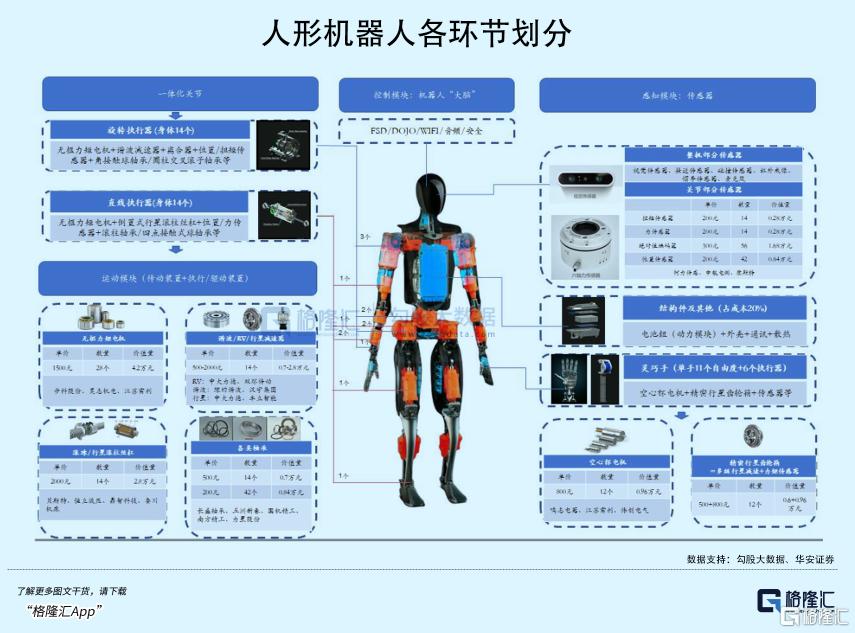

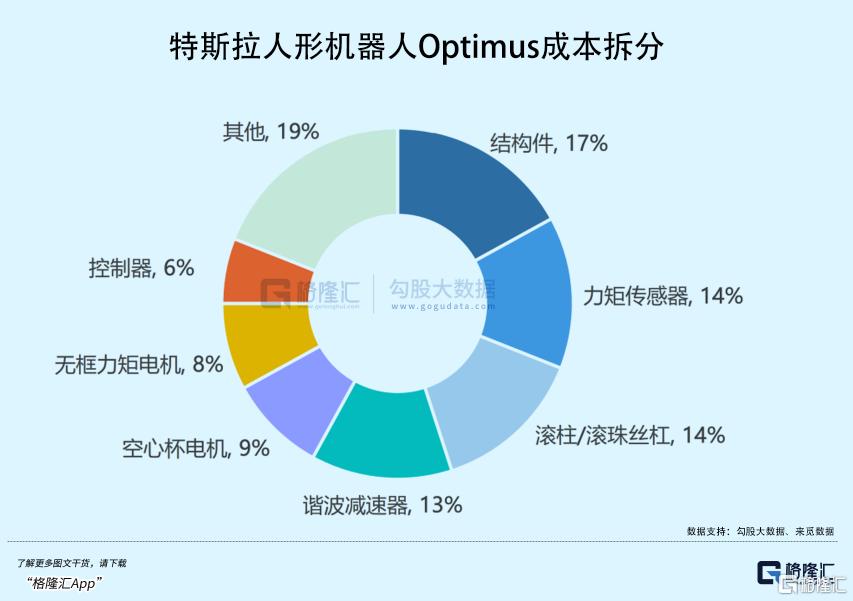

人形机器人产业链一般分为几大块:运动模块、控制模块、感知模块、灵巧手、电池及其他结构件。

其中运动模块的核心零部件所占的成本最高,负责执行指令的关节部位由电机、传感器、减速器等硬件组成。

以减速器为例,旋转关节和灵巧手关节都需要减速器的参与,是极其重要的硬件,成本占比加起来就超过了10%。

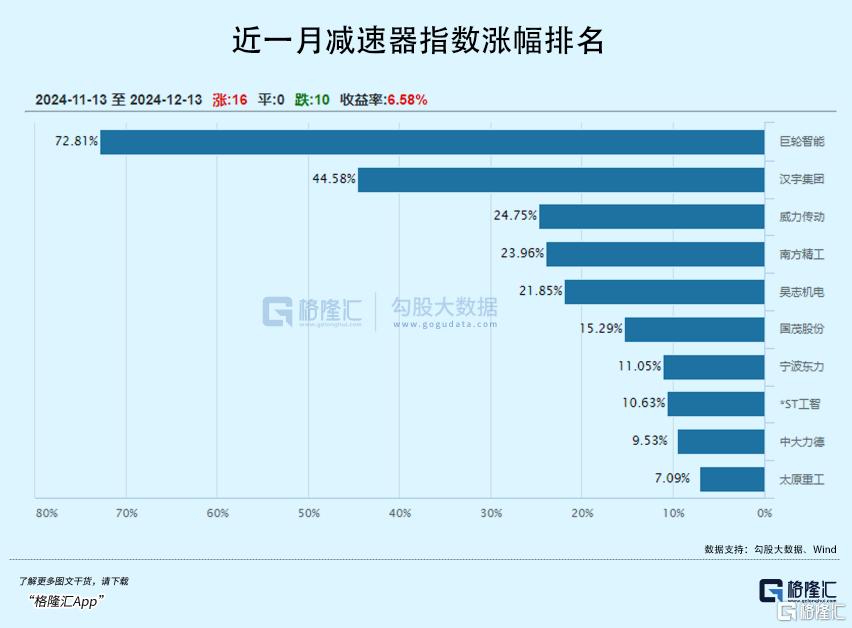

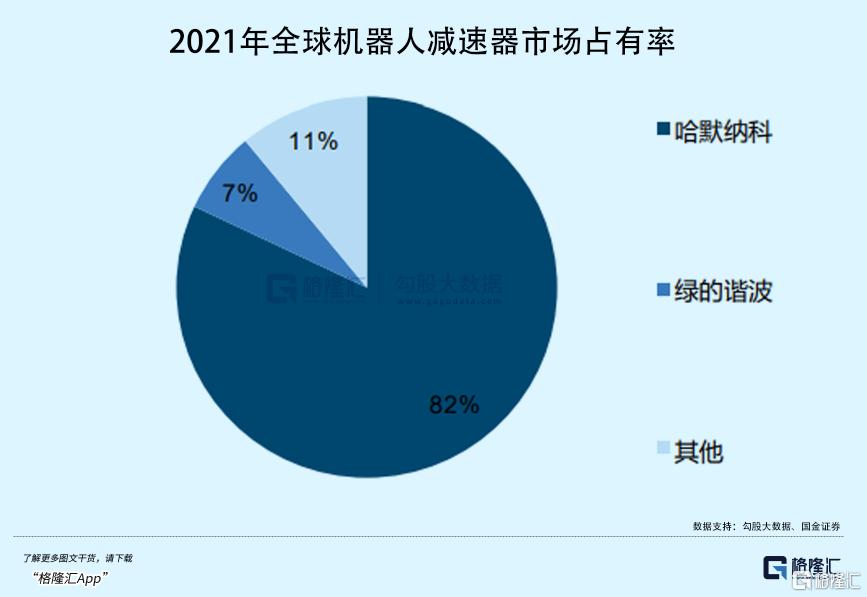

国内减速器的供应商有这么几家,双环传动、绿的谐波、中大力德等。近1月市场表现中,巨轮智能上涨了72.81%,远远领先其他减速器厂商。

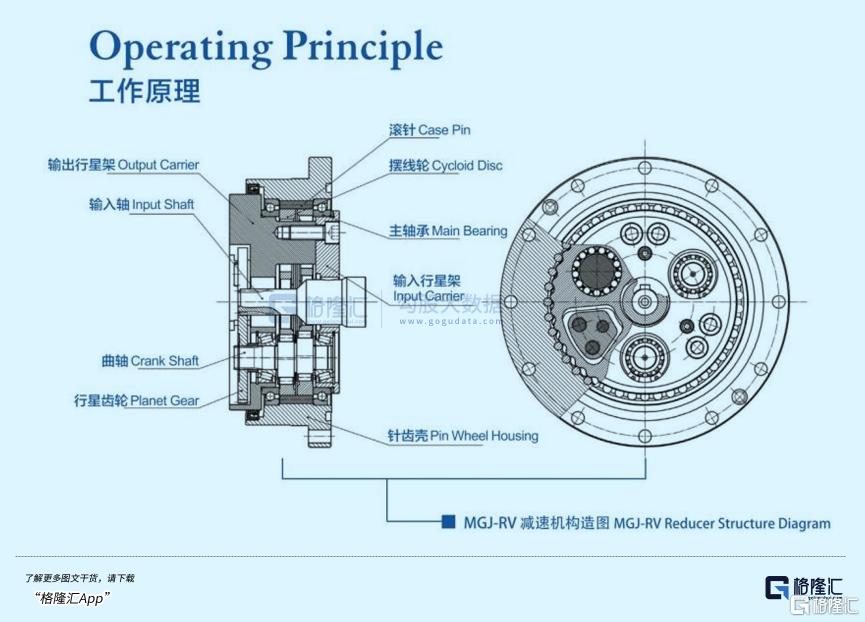

减速器是连接动力源和执行机构的中间机构,具有降低转速、放大扭矩的作用。他的大小和性能,决定了人形机器人能否灵活和快速地执行任务。

目前,精密减速器已发展成谐波减速器;RV减速器(旋转矢量减速器);精密行星减速器、摆线针轮减速器、滤波减速器几大类产品。其中,工业机器人专用减速器主要为RV和谐波两种,在全球机器人领域中,这两种减速器的市场销售数量占到40%左右。

RV减速器虽然价格成本上比较昂贵,但性能上相较于谐波减速器具有显著的优势,包括更高的疲劳强度、刚度和寿命,以及回差精度的稳定性。

这些特性使得RV减速器在需要长期稳定运动精度的场合中,如机器人关节传动,成为首选。

此外,RV减速器的结构紧凑、传动效率高、振动小、噪音低,使其在工业机器人中得到了广泛应用。

在人性机器人的重负载关节部位,譬如腰和腿部可以发挥重要作用,以确保执行复杂任务时的高效性和精确性。在目前早期商业化阶段,尤其面向B端工厂推广,成本敏感性并不高,RV减速器在未来机器人技术方案上预计会更加常见。

根据机构预测,到2026年和2028年,随着人形机器人产量的增加,RV减速器的潜在增量市场规模分别为6.98亿元和130.49亿元。

同时,减速器背后还有一个国产替代的逻辑。

RV减速器市场长期被国外企业垄断,但国产厂商正在快速追赶,并逐步实现成本控制和性能提升。

公司RV减速器在去年获得产品认证证书,与藦卡机器人签订战略合作协议,向公司分批次采购约5万套RV减速器。产品目前已实现批量生产,并成功应用于实际生产中。

11月20日,巨轮智能在投资者调研平台表示,公司最新研发“XT减速器”,是一款能够全面替代谐波减速器以及RV减速器在人形机器人应用的全能微型RV减速器,目前已经进入研发的最后阶段。

不过,连续收获五个涨停板的巨轮智能也澄清,机器人业务其实对公司短期业绩影响有限,但鉴于目前人形机器人赛道的火热程度,市场在炒作逻辑上偏向价值量大,有技术突破的核心零部件,这家公司也迅速被游资炒成了百亿公司。

其实,目前精密减速器已经被应用于人形机器人的旋转关节中,但技术路径尚未收敛。RV减速器在成本体积,制备难度并不占优势,目前大部分主流厂商都在使用谐波减速器+行星减速器的技术方案,并且后续可能仍以谐波减速器数量居多。

至于哪种技术路线会成为未来主流,这有点像当初电池界三元高镍和磷酸铁锂之争,答案事后看也很明确,能快速规模化降本的才会成为主流。

但这并不影响包围赛道股的主题投资范式,因为人形机器人的市场潜力长期会给零部件行业带来更大市场空间,而目前,人形机器人供给端的技术进步和产品迭代正迅速推进。

当然,人形机器人在一二级市场的关注度达到新的高度,但巨大的市场期待能否与转化成现实成果,其中的创业公司迈向更加成熟的阶段,参考过去的新能源汽车,必然要经受长时间的考验。

按照目前的市场情绪,很多接近翻倍的概念股,等待的并不是人形机器人叙事的兑现,而是何时热度消散,资金抽离的迹象。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47