【九尘点金】美国PPI加剧多头获利了结,黄金回踩支撑后再上行或更加稳健!

【每日行情概览&技术点位】

周四,美元指数在欧盘前开启涨势,而后在美盘时段上演“过山车行情”,冲上107关口,最终收涨0.34%,报107.01。美债收益率日内涨超1%,两年期美债收益率收报4.201%,10年期美债收益率收报4.334%。

或因投资者在盘初短暂触及五周高点后开始获利了结,现货黄金失守2700美元大关,日内大跌超1%,最终收跌1.36%,报2680.57美元/盎司。现货白银于欧盘前开启跌势,最终收跌2.98%,报30.94美元/盎司。

MarketPulse by OANDA市场分析师Zain Vawda表示:"多头维持近期势头,不过在美联储会议之前可能会出现回调,因为投资者锁定利润。""会后焦点将转移到对1月份会议和未来政策方向的指引上,这对决定市场进一步上涨的可持续性至关重要。"

虽然欧洲央行进行今年以来的第四次降息,并为更多的宽松政策敞开大门;瑞士央行将利率下调50个基点,这是该央行近10年来的最大幅度的降息。但这些都基本符合市场预期,并美元给金价提供进一步上涨动能。一些投资者在利多出尽之际、下周美联储决议前获利了结。

尽管美国初请失业金人数回升,但由于食品成本飙升,11月份美国生产者价格涨幅超过预期。周三公布的通胀数据显示,11月份消费者价格增幅为七个月来最大。该数据略微打压了美联储降息前景,美元指数和美债收益率延续涨势。更是加剧了黄金多头的获利了结。

CME的FedWatch工具显示,12月降息的可能性为94%。低于前一天的98.6%。

地缘局势方面,美国国家安全顾问沙利文周四表示,他相信有关加沙停火和释放人质的协议可能即将达成,因为以色列已表示准备就绪,而且哈马斯方面也有行动迹象。这使得市场对地缘局势的担忧情绪有所降温。

本交易日经济数据相对较少,主要留意美国11月进出口物价指数变动。另外,投资者需要继续关注地缘局势的相关消息,留意特朗普相关动态消息。

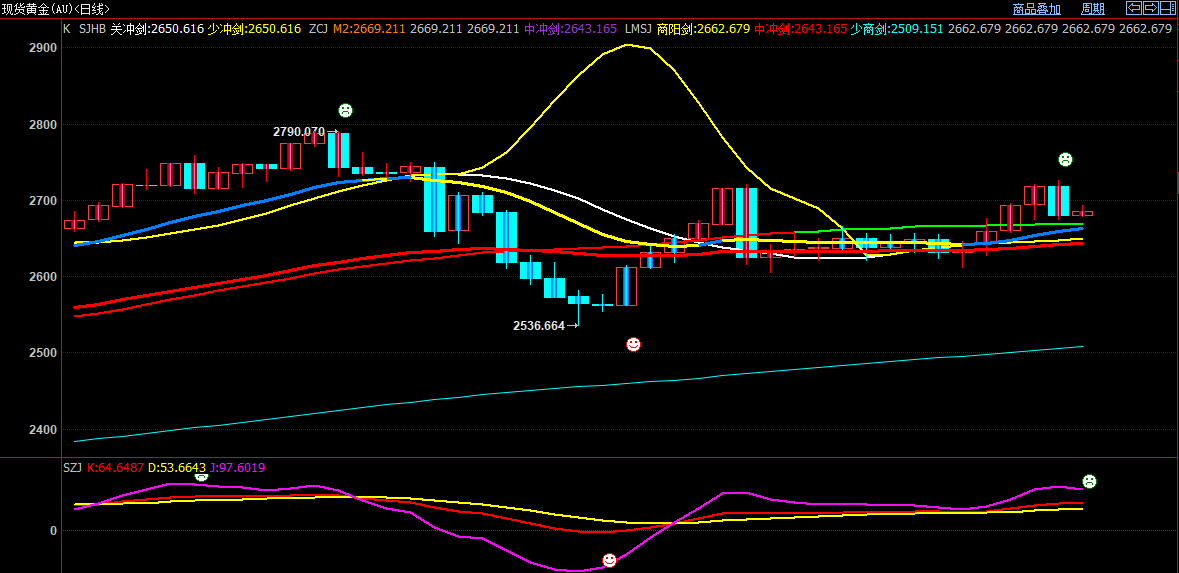

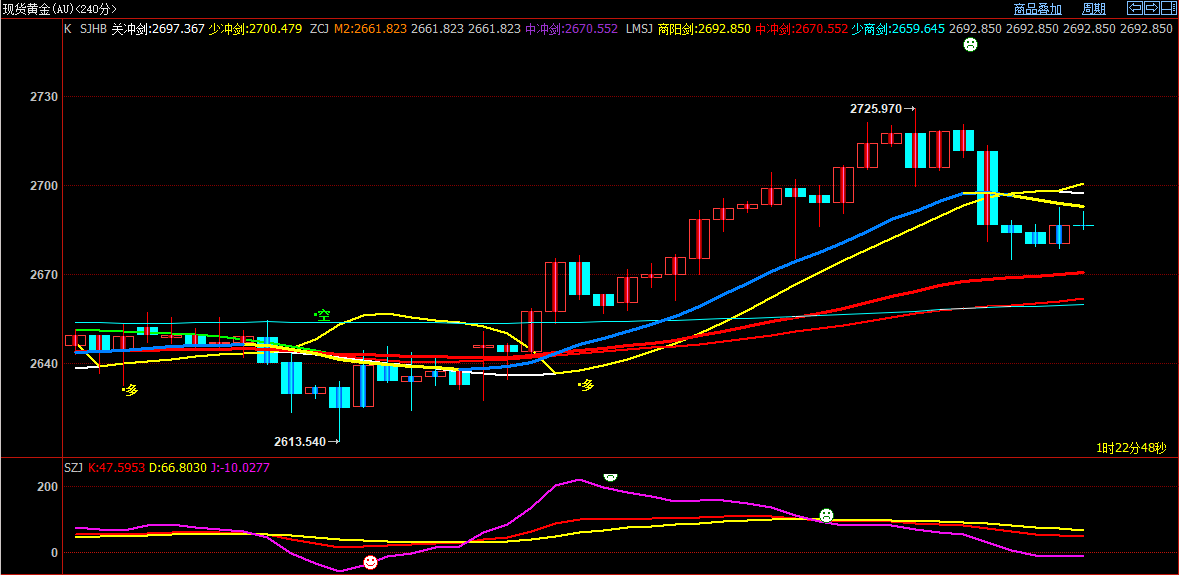

现货黄金支撑与阻力位

日内阻力位:2730美元/2750美元

日内支撑位:2670美元/2645美元

九尘点金

周四现货黄金高位震荡回落,目前行情回踩至双线支撑上方,日内关注下方双线及趋势线支撑情况,未来关注回踩支撑机会;辅助指标维持震荡偏多趋势运行。

4小时破位趋势线支撑震荡下行,短期受趋势线压制低位震荡,下方关注双线支撑情况,日内追单需谨慎;辅助指标震荡偏空趋势运行,多空转换较快。

建议:等待回踩支撑分批做多操作。分析仅供参考,不作为入场依据。

【机构观点】

世界黄金协会(WGC)的最新报告显示,尽管预计2025年全球利率将继续下降,为黄金创造有利条件,但进入新年的前景有些混乱。

WGC在周四发布的《2025年展望》报告中指出,随着不确定性主导投资者情绪,明年黄金市场将面临两种截然不同的情况。然而,如果目前的市场状况持续下去,其基本情况预计价格走势相对中性。

金价前景不稳之际,金价已回升至每盎司2700美元,年底金价有望上涨近30%,创下数十年来的最大涨幅。与去年同期相比,围绕黄金的人气略有变化。进入2024年,投资者相当乐观地认为,随着市场预计美联储将大幅降息,黄金将表现良好。

尽管长期持鹰派立场,但由于央行需求主导市场,金价全年连续创下历史新高。与此同时,亚洲消费者需求在今年上半年起到了重要的支撑作用。到了夏季,随着亚洲需求降温,西方投资者进入市场,在美联储启动期待已久的宽松周期之际,在创纪录高位提供了新的支撑。

展望未来,WGC的分析师表示,他们的模型显示,随着投资者衡量全球经济的健康状况,黄金市场将变得更加微妙。

分析师在报告中表示:“市场对GDP、收益率和通胀等关键宏观变量的共识(如果从表面价值来看)表明,2025年黄金将出现积极但温和得多的增长。上行可能来自强于预期的央行需求,或来自金融状况迅速恶化导致资金流向优质安全资产。相反,货币政策的逆转导致利率上升,可能会带来挑战。”

WGC强调,黄金的一个主要风险仍然是当选总统特朗普不确定的经济政策,包括他提议的支持国内制造业的关税,这有可能将全球经济推向贸易紧张加剧局面。

许多经济学家指出,提高贸易关税可能会推高本已居高不下的通胀,从而可能影响到美联储目前的货币政策立场,市场已经开始降低对2025年降息的预期。美国银行预计明年仅降息两次,而富国银行预计只有一次。

分析师们表示:“在这种背景下,美联储的行动和美元的走向将继续成为黄金的重要推动力。但正如过去几年所显示的那样,这二者并不是决定黄金表现的唯一因素。相反,我们依赖于一个更加强大的框架,使我们能够捕捉到黄金供需方方面面的贡献。”

从积极的方面来看,WGC指出,投资者应继续密切关注亚洲消费者的兴趣。在美联储在2024年上半年维持其限制性货币政策的情况下,亚洲消费者的兴趣帮助推动金价创下历史新高。

分析师们表示:“今年亚洲投资者对黄金的表现做出了贡献,尤其是在上半年,而印度需求受益于下半年进口关税的降低。然而,贸易紧张的风险越来越大。亚洲大国的消费者需求很可能取决于经济增长的健康状况,无论是通过正常手段还是政府刺激。尽管影响2024年投资需求的相同因素仍然存在,但黄金可能面临来自股票和房地产的竞争。”

最后,支撑金价的最大来源仍是央行需求。WGC预计,各国央行将继续购金,即便购买速度较近几年有所放缓。

他们称:“央行购金是政策驱动的,因此难以预测,但我们的调查和分析表明,目前的趋势将继续存在。在我们看来,超过500吨的需求(大致的长期趋势)仍对表现产生净积极的影响。我们相信,2025年央行需求将超过这一数字。”

【风险预警】

☆15点,德国将公布10月季调后贸易帐;同时,英国将公布10月三个月GDP月率、10月制造业产出月率、10月季调后商品贸易帐以及国10月工业产出月率;

☆15点45分,法国将公布11月CPI月率终值;

☆18点,欧元区将公布10月工业产出月率;

☆21点30分,加拿大将公布10月批发销售月率,同时,美国将公布11月进口物价指数月率;

☆次日2点,美国将公布至12月13日当周石油钻井总数。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56