下调25个基点!欧洲央行年内第四次降息

欧洲央行召开货币政策会议,决定将三大关键利率均下调25个基点,符合市场预期。这也是欧洲央行在今年6月宣布降息后,年内第四次降息。

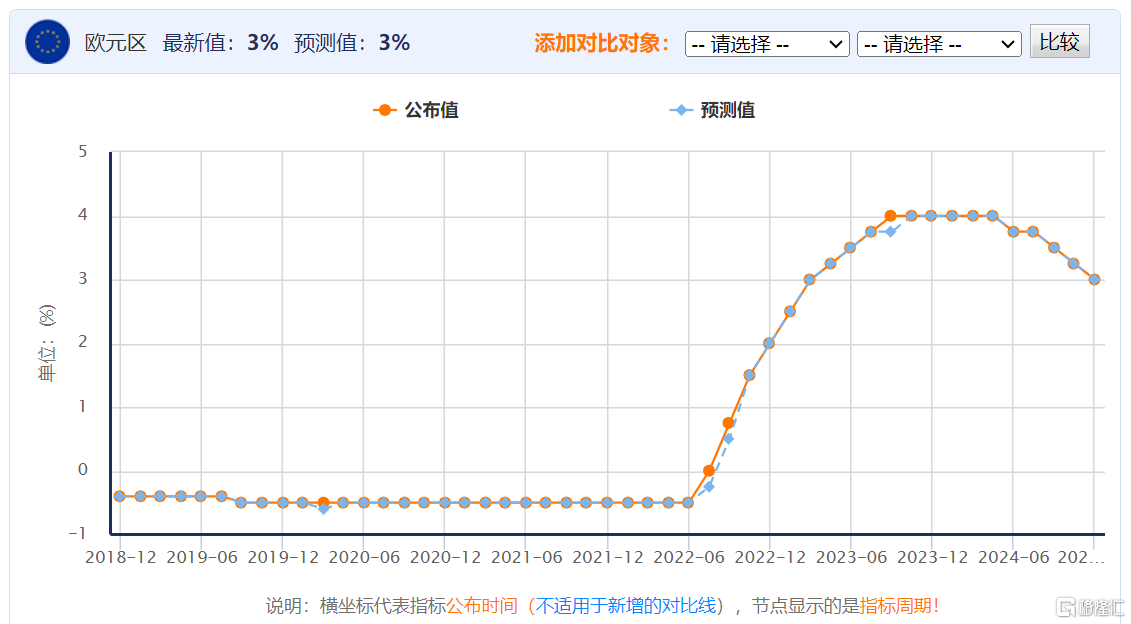

根据欧洲央行公布的最新利率决议,存款机制利率降为3.0%,主要再融资利率降为3.15%,边际借贷利率降为3.40%。

欧洲央行降息是本周各大央行进一步放松政策的最新举措。

在瑞士降息之前,加拿大已将政策利率下调半个百分点,澳大利亚暗示将降息。与此同时,日本暗示并不急于加息。

下调今明两年的经济和通胀预期

欧央行还声明称,经济复苏速度将低于9月份的预测。尽管今年第三季度经济增长有所回升,但调查指标显示本季度经济增长有所放缓。

该央行预计2024年GDP增长率为0.7%,2025年为1.1%,2026年为1.4%,2027年为1.3%。(9月预期分别为0.8%、1.3%、1.5%)。

声明还称,抗通胀进程进展顺利。欧央行预计2024年通胀率为2.4%,2025年为2.1%,2026年为1.9%。(9月预期分别为2.5%、2.2%、1.9%);预计2024年核心通胀率为2.9%,2025年为2.3%,2026年为1.9%。(9月预期分别为2.8%、2.3%、2.0%)。

大多数潜在通胀指标表明,通胀将持续稳定在管理委员会2%的中期目标附近。国内通胀率略有下降,但仍处于高位,主要是因为某些行业的工资和价格仍在相当长的一段时间内适应过去的通胀飙升。

由于管理委员会最近的降息措施逐步降低了企业和家庭的借贷成本,融资条件正在缓解。然而,由于货币政策仍然保持紧缩,之前的加息效果尚未完全传导至信贷存量,因此融资环境仍然紧张。

此外,欧央行在声明中删除了利率保持“足够限制性”的说法,改为“将通过逐次会议和更多数据来确定未来的货币政策立场”,并继续强调不对特定利率路径做预先承诺。

市场加大降息50个基点押注

在随后的新闻发布会上,欧洲央行行长拉加德对经济增长下行风险予以关注,尤其提及贸易摩擦可能对经济增长造成压力。

她表示,全球贸易摩擦加剧的风险可能会抑制出口并削弱全球经济,从而拖累欧元区经济增长。

信心下降可能会阻碍消费和投资以预期的速度复苏。地缘政治风险可能会加剧这一风险,例如俄罗斯对乌克兰发动的不公正战争以及中东的悲剧性冲突,这些可能会扰乱能源供应和全球贸易。如果货币政策紧缩的滞后效应持续时间超过预期,经济增长也可能放缓。如果融资条件更加宽松且通胀率下降,国内消费和投资能够更快反弹,经济增长可能会加快。

此外还提及他们讨论了降息50个基点。因此,整场会议的气氛偏向鸽派。

市场随后加大了对1月后降息50个基点的押注。虽然1月份大幅降息的可能性稳定在30%,但3月降息50个基点的可能性从会议前的30%升至40%,4月会议降息50个基点的可能性从0%升至5%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47