重磅会议强调“大力提振消费”,表述与历史相比有何变化?规模最大的消费ETF(159928)资金提前“埋伏”,近60日“吸金”近60亿元!

消息面上,昨日盘后重磅会议发布通稿,其中着重强调:要实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。要大力提振消费、提高投资效益,全方位扩大国内需求。值得注意的是,这是时隔14年来,货币政策定调再提“适度宽松”,是自2011年以来货币政策的首次大转向。受消息利好影响,海外中国资产、港股、债市闻声大涨。富时中国A50指数期货涨4.66%,恒生科技指数率先收涨4.3%,纳斯达克金龙指数暴涨8.54%,10年期国债收益率续创新低。

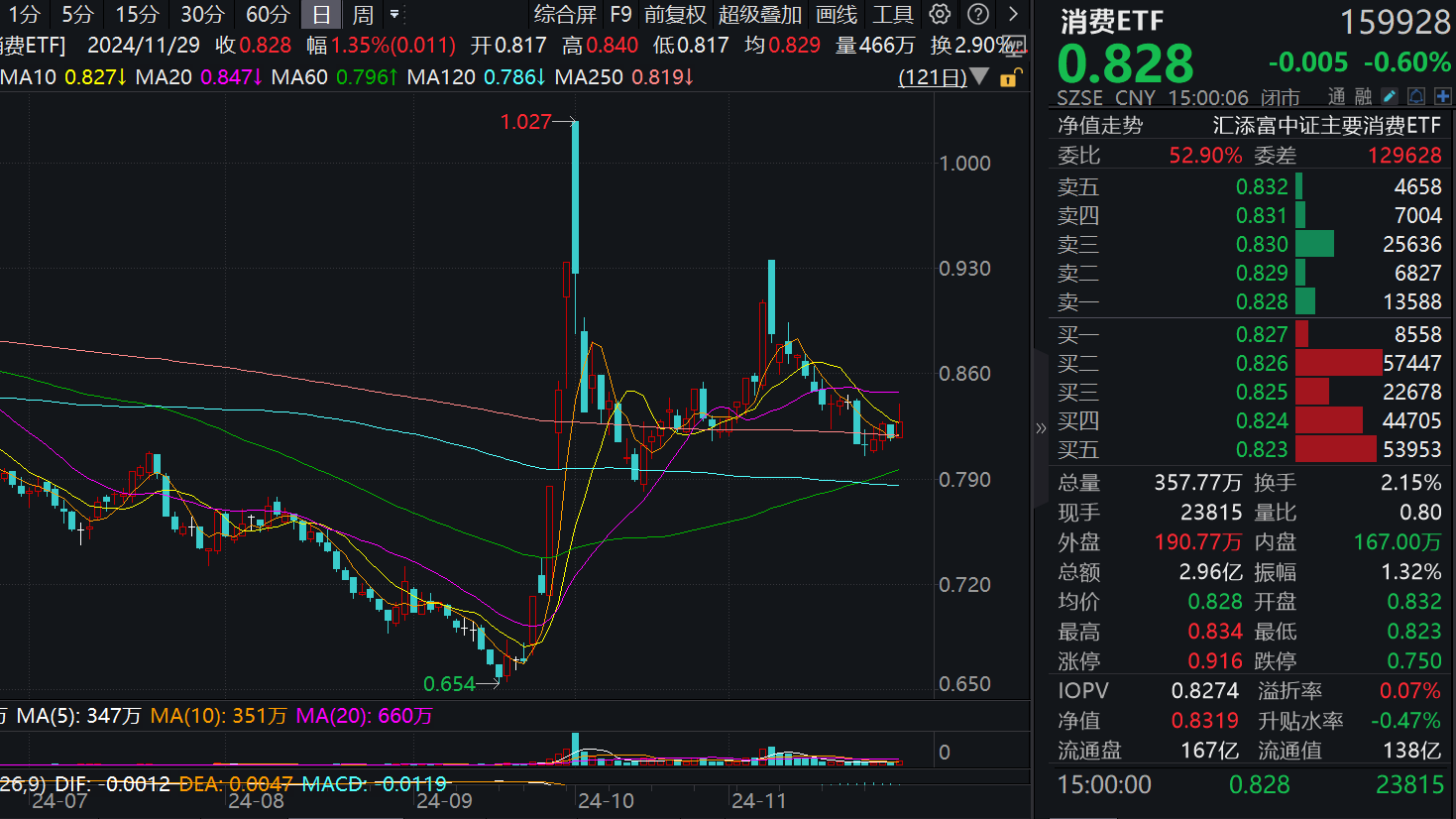

昨日(12月9日),A股三大指数午后弱势震荡,截至收盘,上证指数跌0.05%,深成指跌0.55%,创业板指跌0.81%。申万一级行业中,汽车、石油石化涨幅居前,食品饮料、农林牧渔回调。消费板块内,消费ETF(159928)标的指数回调跌0.6%,成分股多数飘绿:百润股份涨超4%,古井贡酒涨超2%,中炬高新涨超1%,山西汾酒、东鹏饮料微涨。下跌方面,牧原股份跌超2%,伊利股份、温氏股份跌超1%,贵州茅台、五粮液、泸州老窖微跌。

市场热门ETF方面,全市场规模最大、流动性最佳的消费ETF(159928)低开低走,收跌0.6%,成交额2.96亿元,在同类产品中遥遥领先,交投极其活跃!

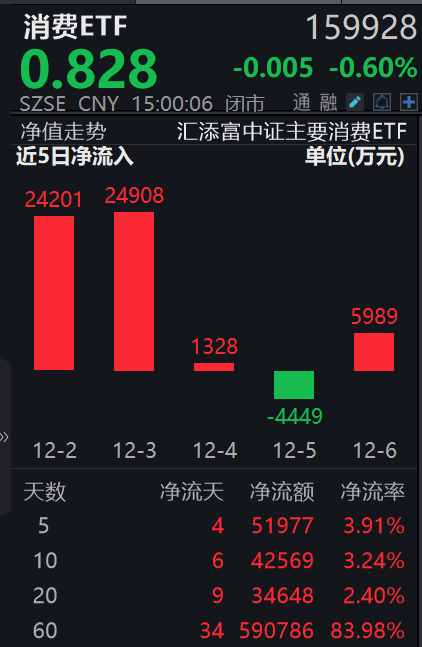

资金面上,截至12月6日,消费ETF(159928)近5日有4日获资金净流入,累计超5.6亿元,近60日“吸金”更是超过59亿元!消费ETF(159928)最新基金份额166.77亿份,创基金上市以来新高!最新规模138.73亿元,保持基金上市以来高位,在同类ETF产品中遥遥领先!

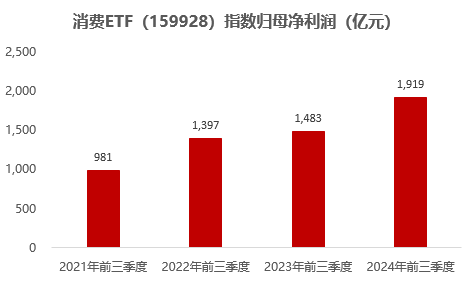

基本面与估值角度,一方面是利润创了新高,另一方面是指数估值仍处于近10年低位。今年前三季度,消费ETF(159928)标的指数成份股合计的归母净利润达1919亿元,创历史新高,同比增长29.44%。

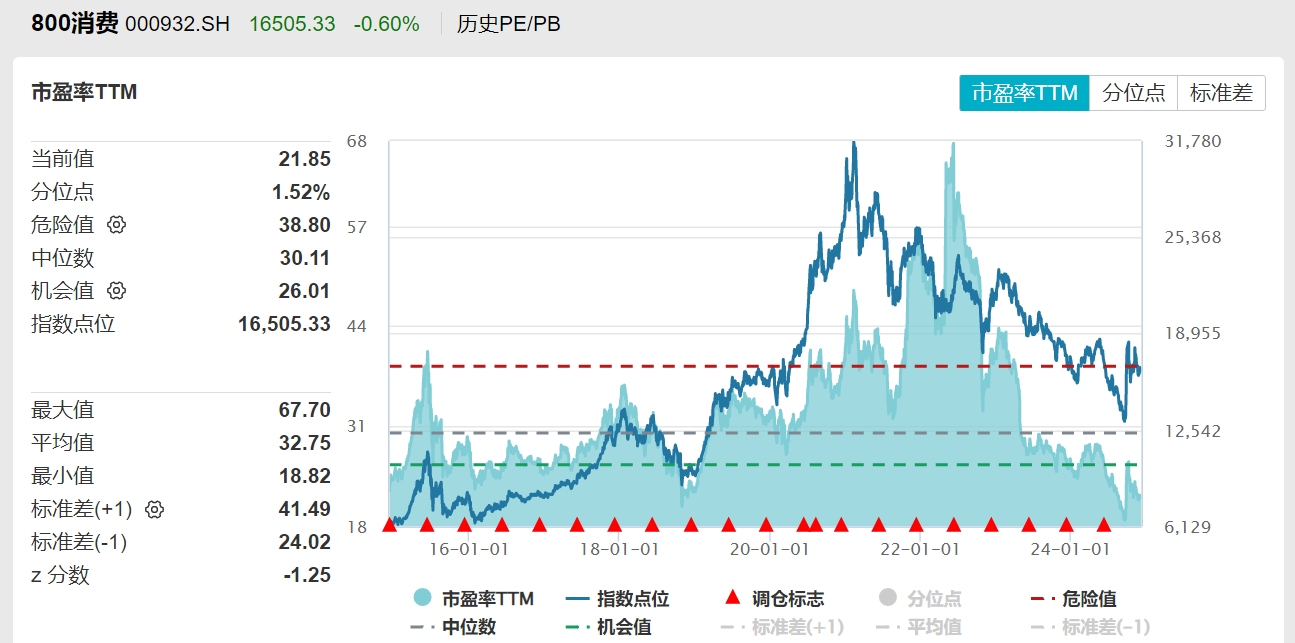

与此同时,截至12月9日,中证主要消费指数(000932)的最新市盈率为21.85倍,近十年估值分位数为1.52%,即低于近十年98.48%的时间区间!消费ETF(159928)的估值性价比进一步凸显!

【中证主要消费指数综述】

中证主要消费指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性,加之前期已经历了较大幅度的回调,负面预期表达较为充分。长期来看,随着收入预期加强、失业率趋于稳定的情况下,居民储蓄有望释放,居民部门杠杆率或将提升,消费增长潜力有望增强,板块龙年的投资机遇备受关注。

消费ETF(159928)作为跟踪中证主要消费指数的王牌产品,是全市场规模最大的消费ETF,同时也是流动性最好的消费ETF。

【与往届会议相比,“大力提振消费”的表述有何不同?】

与往届会议相比,“要大力提振消费、提高投资效益,全方位扩大国内需求”的表述更加积极。据官方信息披露,今年7月的重要会议上,对于消费板块的表述为“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入”。此后2个月,今年9月末的重要会议上,通稿表述为“要把促销费和惠民生结合起来,促进中低收入群体增收,提升消费结构;要培育新型消费业态”。

【机构解读重磅会议表述,有哪些积极信号?】

中信建投表示,12月重磅会议积极信号明显的表述有6处:(1)“实施更加积极有为的宏观政策”,(2)“稳住楼市股市”,(3)“加强超常规逆周期调节”,(4)“要大力提振消费”,(5)“更加积极的财政政策”,(6)“适度宽松的货币政策”。

中信建投最为关注最后一条表述:“适度宽松的货币政策”。因为大部分时期,重磅会议对于货币的表述多采用“稳健”一词,而这次则采用了少见的“适度宽松”,打开了市场对2025年货币宽松空间的期待。

近期市场讨论的“流动性陷阱”,即利率偏低也无法激发有效需求,并不适用于当下中国,货币宽松能够解决相当一部分内需偏弱问题。因此趋势角度,观察中国未来内需走向,最需要跟踪的是货币。此外,短期情绪角度,“稳住楼市股市”将成为短期市场交易点信息或事件。中国资产定价锚在中国内需,中国内需重要的影响变量在地产,而当下能够帮助楼市股市企稳的关键操作在货币。

浙商证券表示,本次会议明确“要大力提振消费、提高投资收益,全方位扩大国内需求”,预计2025年消费品以旧换新政策会延续,补贴品类有望从绿色化向智能化转型,作为未来需求侧发力的核心,消费有望从顺周期变量转变为逆周期变量。在结构转型的大背景下,把消费作为逆周期的发力手段需要一个凝聚共识的阶段,因此预判消费发力是一个渐进的过程。

补贴时间方面,历史上前三轮补贴政策的平均补贴年限是3.5年,本次消费品以旧换新的时间跨度仅为半年,因此大概率延续至2025年。补贴品类方面,2024年消费品以旧换新主要补贴8大类产品,但各地政府在实际执行过程中已出现产品扩围,多个地区如江苏和广州等地已经将消费电子品类纳入补贴范围,2025年补贴范围有望扩充至3C等消费电子产品,以促进消费电子产品的销量增长和技术创新。

若消费品以旧换新政策扩围延续至明年,将对2025年社零形成有利支撑,消费有望从顺周期变量转变为逆周期变量,成为稳经济的主要抓手。但若海外关系摩擦继续,逆周期调节力度可能明显增强,消费领域超常规逆周期政策包括发放全国消费券,以及直接向中低收入群体发放补贴等。

【机构:政策加码,内需提振,看好食饮消费】

华泰证券表示,本次重磅会议中的指引更加明确,或引发强内需预期,若未来政策进一步加码并逐步见效,龙头估值或仍有修复空间,期待后续基本面企稳改善。

白酒方面,供需两端发力,看好具备业绩韧性强、稳步穿越周期的弹性标的。从需求端看,政策端更加重视提振内需,自上而下传导看终端动销将稳步改善,行业边际去化库存,纾解经营端压力。从供给端看,酒企自2024年三季度开始主动调整经营节奏,预计2024年四季度和2025年将延续理性经营和稳健发展节奏,释放压力。

同时,当前板块估值处于底部区间,持仓持续回落,估值性价比突出。据Wind,12月9日CS白酒指数PE-TTM为20.4x(2018年以来的6.0%分位数)。展望来看,随后续针对消费政策的加码和落地,与宏观经济紧密挂钩的白酒消费场景(如商务、宴席等)将在低基数基础上稳步恢复,板块估值也将迎来提振。

大众品方面,短期经营承压,顺周期属性凸显,餐饮链期待改善,需把握顺周期与原奶周期走向供需平衡两条主线。一方面,伴随政策出台并收效,居民消费信心有望提振,带动餐饮需求边际改善,建议关注啤酒、速冻食品、调味品板块。(1)餐饮需求修复对于啤酒消费潜力的释放、结构升级和盈利释放具有核心支撑作用。(2)餐饮需求若边际回暖,有望带动调味品、速冻食品企业B端需求向好。叠加餐饮端的标准化与工业化生产需求增长的逻辑较为通顺,调味品、速冻食品有望实现基本面改善。另一方面,供给端不断出清,需求端有望在政策刺激下边际改善,原奶周期有望加速走向供需平衡,下游乳企与上游牧业的经营均有望回暖。

【消费ETF(159928)基金经理:内需消费预计将成为经济增长最主要的驱动力】

消费ETF(159928)基金经理过蓓蓓此前表示,2025年消费行业的投资机会积极,可从宏观、中观和微观三个层面解析消费板块。(1)宏观层面,必选消费品满足的是人们日常生活的基本需求和服务。根据统计局的数据,除去居住和医疗花费,居民约52%的消费是花在了必选消费品类上。所以从宏观上,满足人们的基本需求,对于促进社会安定、经济增长都有积极意义。(2)中观层面,国内商品服务出口占比中,必选消费品出口占营收的比重很小,使得它与外部经济环境、贸易政策的相关性也不高。(3)微观层面,消费ROE 15%~20%,归母净利润增速15%~25%,76%的股息支付率,2.8%的股息率,相对稳健的盈利和成长构成它的投资价值中枢,因为估值的波动,造成价格围绕价值中枢的波动。

展望2025年,内需消费预计将成为经济增长最主要的驱动力。政府可能会推出力度更大的政策和措施来增强消费者信心,刺激消费欲望,如以旧换新、发放消费券等,以促进消费市场的回暖,还需要同时关注CPI和PPI的变化。

【一键布局白酒&畜牧等刚需板块】

规模最大、流动性最佳的消费ETF(159928)跟踪中证主要消费指数(000932),成份股42只,作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性,指数成分股覆盖人们日常生活必须的消费品。前十大囊括白酒、乳制品、畜牧养殖、调味品行业龙头,截至12月6日,前十大成分股权重占比高达68.32%,其中5只白酒龙头股(贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份)共占比36.62%,养猪大户牧原股份、温氏股份占比13.03%,其他权重股还包括:乳制品龙头伊利股份(11.23%),调味品龙头海天味业(5%),和饲料龙头海大集团(2.44%)。

来源:中证指数官网,2024.12.6

关注消费板块,相关产品消费ETF(159928),场外联接(A类:000248;C类:012857)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。消费ETF(159928)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56