原油季报:宏微观博弈加剧,OPEC+减产兜底油价

来源:一德菁英汇

内容摘要

1. 海外流动性加快收紧,经济衰退预期走向现实。

2. OPEC+再度启动大规模减产,供应管理预期兜底油价。

3. 伊核协议谈判再度破裂,俄油出口减少预期犹存。

4. 宏微观博弈或加剧,关注地缘政治局势。

5. 船用燃料油需求相对稳定,关注中国低硫燃料油出口。

核心观点

展望四季度,海外通胀高烧难退,美欧央行年内激进加息脚步难停,美元指数仍有进一步上涨空间,这对以美元计价的原油价格构成较大压力。部分国家经济衰退由预期走向现实,石油需求也将面临重大不确定性,宏观带来的金融风险外溢效应将被放大。与此同时,OPEC+再次大规模减产释放出强烈的供应管理预期,伊朗原油回归市场的前景黯淡,西方制裁之下的俄罗斯石油出口减少预期犹存,这将对原油价格形成较强支撑。宏微观因素博弈之下,四季度布伦特原油价格的运行区间预计在80-100美元/桶,能否突破此价格区间的关键取决于伊朗、俄罗斯实际供应的变动情况。

展望四季度,低硫船用燃料油需求通常会随着节日采购和年底前发货量的增加而增长,但高运费可能会抑制部分需求。目前西方到东方的套利窗口已关闭,未来几周内低硫燃料油供应在一定程度上有望收紧,10 月下半月市场多将受到支撑。而市场参与者将关注四季度中国低硫燃料油出口情况,这将影响新加坡库存以及亚洲市场。高硫燃料油需求也可能在年终节庆季前受到一定的提振,但来自俄罗斯的高硫燃料油仍不断的流入亚洲市场,供应依旧高于需求,预计亚洲高硫燃料油市场在中期仍将面临压力。

报告正文

1. 海外流动性加快收紧,经济衰退预期走向现实

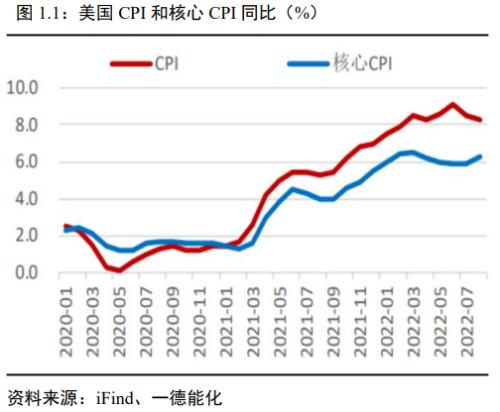

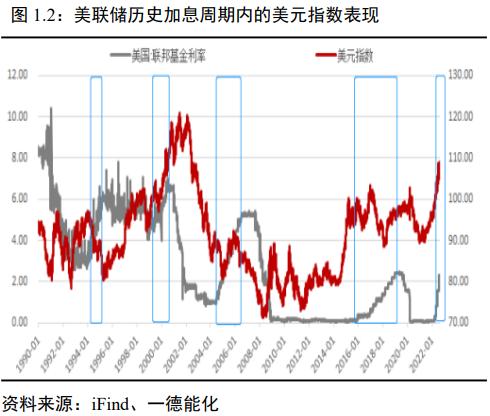

美国8月消费者价格指数(CPI)同比上涨8.3%,高于市场预期的8.1%,剔除波动较大的食品和能源价格后,核心CPI环比上涨同比上涨6.3%,高于市场预期的6.1%和7月的5.9%。此外,欧元区9月调和CPI同比上升10%,续创历史新高并首次站上两位数。鉴于目前通胀水平与欧美央行的目标水平相距甚远,后续加息的大方向仍将持续,且不会很快终止。10月4日,欧洲央行管理委员会委员维勒鲁瓦德加洛(Francois Villeroy de Galhau)表示,欧洲央行将根据需要进行加息,以降低核心通胀率。10月5日,旧金山联储主席玛丽·戴利(Mary Daly)表示,要美联储放缓激进加息步伐的门槛很高,央行很可能会继续延续每次加息75个基点的节奏。她认为,有必要进一步加息。预计明年通胀率将接近3%,而不是2%。目标是加息后并保持不变,她认为2023年不会降息。通过研究美国加息周期我们还发现在预期增强以及正式开启加息初期美元指数通常处于整个加息周期内的相对高位,而在当前加息周期或将延长且货币政策并未出现转向的情况下,预计四季度美元指数仍有进一步上涨空间,目前市场预期的120可能性不断增加,这对以美元计价的大宗商品价格构成较大压力。

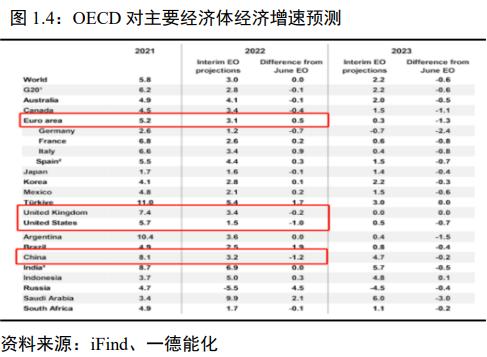

今年以来,全球已有近百家央行启动加息,其中半数实施了一次加息75个基点的操作。这放大了美联储加息周期的外溢效应,使全球经济出现衰退的概率大增,美国10年期国债与2年期国债收益率持续倒挂已经长达近3个月时间。欧元区9月综合PMI终值为48.1,降至20个月低点。美国9月制造业PMI为50.9%,较上月下降1.9个百分点,创出自2020年6月以来的新低。与此同时,全球制造业PMI为50.3%,较8月下降0.6个百分点,继续刷新2020年7月以来的新低水平。美国商务部公布的最终修正数据显示,2022年第二季度美国国内生产总值(GDP)按年率计算下降0.6%,与此前公布的修正数据持平。这也意味着美国经济连续两个季度出现下滑,陷入技术性衰退。经济合作与发展组织(OECD) 预计,2022年全球经济增速仅为3%,2023年将进一步放缓至2.2%。世界银行近日发出警告,全球范围的加息潮将把全球经济推向衰退,发展中国家面临一连串的金融危机和“持久伤害”。部分国家经济衰退由预期走向现实,石油需求也将面临重大不确定性,宏观带来巨大的金融风险外溢效应将被放大,原油价格受到的冲击预计较为剧烈。

2. OPEC+再度启动大规模减产,供应管理预期兜底油价

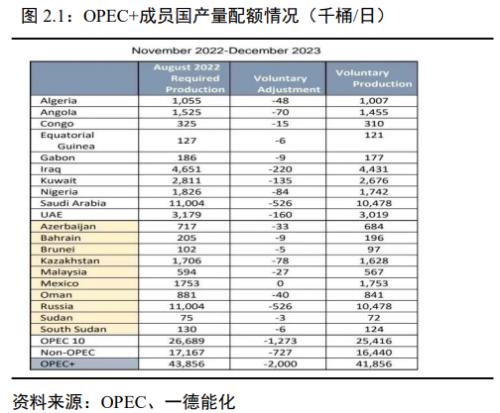

10月5日,OPEC+组织在维也纳召开部长级联席会议,OPEC与其他产油国盟友一致决定,自2022年11月起,将该组织的石油产量在8月的产量水平上下调200万桶/日。此外,OPEC+组织还决定,原定按月举行的部长级产量监测会议(JMMC)调整为两个月举行一次。按照OPEC常规会议安排,OPEC+部长级会议调整为每六个月举行一次。OPEC+组织在会后声明中表示,该组织已经授予JMMC召开额外会议的权力,用来应对全球市场可能出现的变化。本次减产也是自2020年5月以来,OPEC+组织启动的最大规模的减产措施。

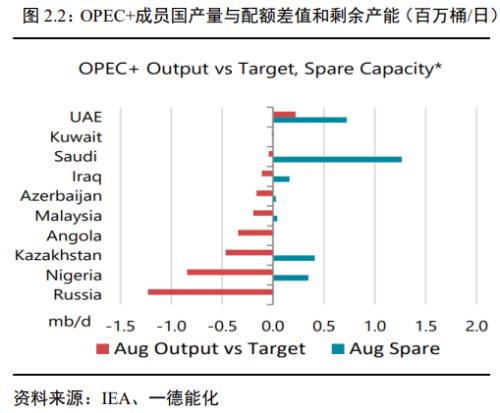

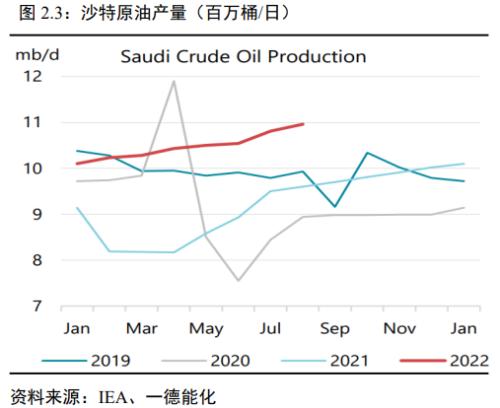

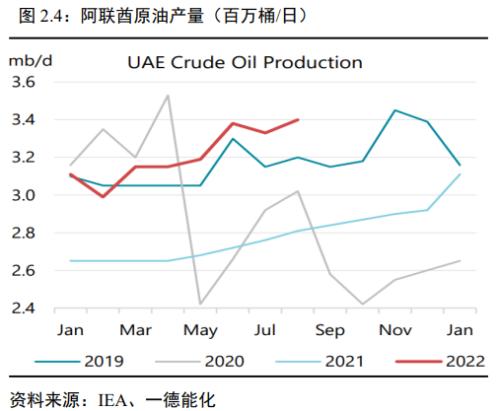

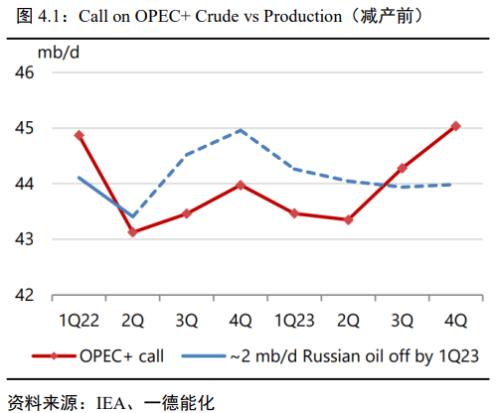

值得注意的是,减产200万桶/日的基准线与之前的OPEC+协议相同,由于部分OPEC+成员国原油产量已远低于配额,实际本次OPEC+决定的今年11月和12月有效净减产规模将只有100万桶/日附近,主要来自沙特、伊拉克、科威特、阿联酋这类波斯湾地区的OPEC产油国。按照产量配额,四季度整个OPEC将产量维持在2860万桶/日附近,而IEA对Call on OPEC crude的预期为2920万桶/日,这意味着原油市场将出现60万桶/日的供应缺口。更为重要的是,OPEC+再次大规模减产释放出强烈的供应管理预期,这将对四季度原油价格形成较强支撑。

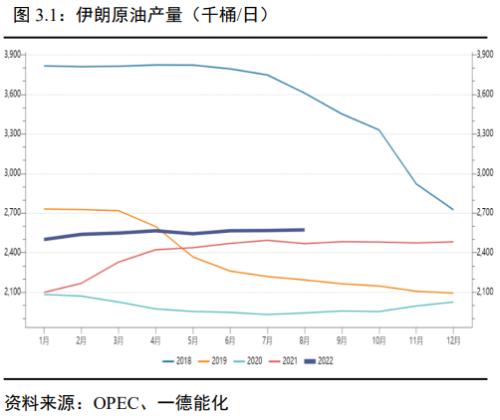

3. 伊核协议谈判再度破裂,俄油出口减少预期犹存

距离2021年4月6日伊核协议相关方启动谈判已近一年半时间,尽管期间的谈判进程屡次给人以希望,但结果每次令人倍感失望。9月10日,英、法、德三国联合发表声明,指责德黑兰消极对待恢复履行伊朗核协议谈判,认为伊朗企图把不相关的内容纳入谈判中。这使伊朗核协议恢复履行谈判难以为继。伊朗随之回应称,欧洲三国站在美国一边,他们的态度受到反对伊朗核协议的以色列影响。一时之间,伊朗核协议的恢复履行谈判再蒙阴影。根据全球能源市场情报公司Kpler的估计,如果制裁解除,伊朗可能在6个月内恢复最大产能的80%,12个月内恢复至100%,产量可以增加170万桶/日,平均每月增产15万桶/日。目前,随着伊核谈判临门一脚迟迟难以就位,伊朗原油重返全球市场的时间表也再度推迟。需要指出的是,伊核谈判如果久拖不决,该协议的吸引力将越来越小,伊朗原油重返市场的前景也会越发暗淡。

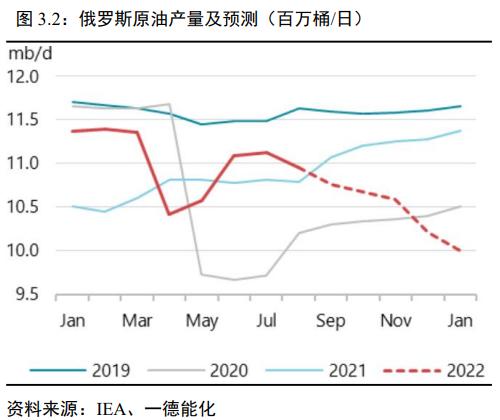

10月6日,欧盟委员会在官网发布新闻稿称,欧盟已经批准了对俄罗斯的第八轮制裁,并发布了新一轮制裁措施的一系列方案,其中包括对俄石油产品实施价格上限。对俄石油价格上限政策以及具体实施细节,还有待欧盟官员进一步协商达成一致。按照此前的计划,欧盟将在12月5日起对俄罗斯石油设施价格上限,并在2023年2月5日起对俄罗斯石油产品设置价格上限。俄罗斯副总理表示,限制俄罗斯石油价格的举措将产生适得其反的效果,可能导致俄罗斯石油产量暂时减少。据标普全球普氏监测数据显示,俄罗斯9月原油出口已经降至过去一年以来的最低点。不包括俄罗斯在哈萨克斯坦CPC混合原油出口中所占的份额,俄罗斯在9月的原油出口量为299万桶/日,较8月水平下降29万桶/日,跌至2021年9月以来的最低水平。目前市场普遍预期俄罗斯原油产量将会在2023年出现约100万桶/日的降幅。

4. 宏微观博弈或加剧,关注地缘政治局势

展望四季度,海外通胀高烧难退,美欧央行年内激进加息脚步难停,美元指数仍有进一步上涨空间,这对以美元计价的原油价格构成较大压力。部分国家经济衰退由预期走向现实,石油需求也将面临重大不确定性,宏观带来的金融风险外溢效应将被放大。与此同时,OPEC+再次大规模减产释放出强烈的供应管理预期,伊朗原油回归市场的前景黯淡,西方制裁之下的俄罗斯石油出口减少预期犹存,这将对原油价格形成较强支撑。宏微观因素博弈之下,四季度布伦特原油价格的运行区间预计在80-100美元/桶,能否突破此价格区间的关键取决于伊朗、俄罗斯实际供应的变动情况。

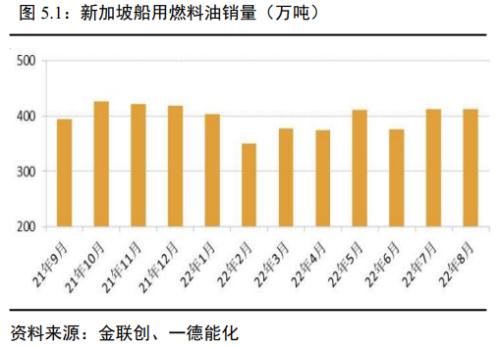

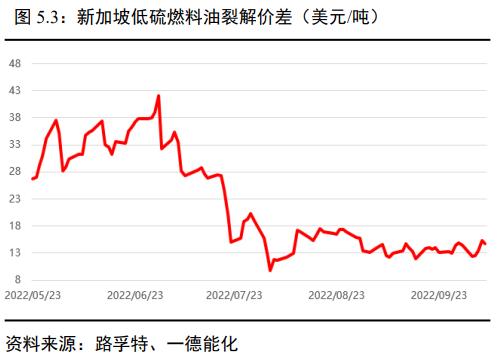

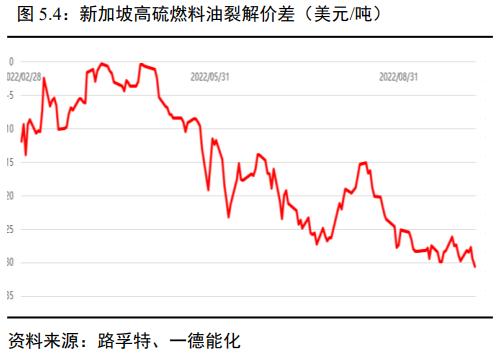

5. 船用燃料油需求相对稳定,关注中国低硫燃料油出口

新加坡海事及港务管理局数据显示,8月新加坡船用燃料油销量微幅回落至411.63万吨,环比下跌0.1%,同比增长1.09%,8月终端航运市场交易活动相对稳定,但运费较高对整体需求仍有抑制。其中,低硫燃料油 LSFO 的销量为 251.16 万吨,环比上涨 0.24%。高硫船用燃料 HSFO 的销量为 123.04 万吨,环比下跌 2.91%。MGO(包括 LSMGO)的销量为 34.17 万吨,环比增长 4.33%。此外,还有 3.26 万吨其他燃料油的销量。9月新加坡船用燃料油销量预计较8月大致持稳。

展望四季度,低硫船用燃料油需求通常会随着节日采购和年底前发货量的增加而增长,但高运费可能会抑制部分需求。目前西方到东方的套利窗口已关闭,未来几周内低硫燃料油供应在一定程度上有望收紧,10 月下半月市场多将受到支撑。而市场参与者将关注四季度中国低硫燃料油出口情况,这将影响新加坡库存以及亚洲市场。高硫燃料油需求也可能在年终节庆季前受到一定的提振,但来自俄罗斯的高硫燃料油仍不断的流入亚洲市场,供应依旧高于需求,预计亚洲高硫燃料油市场在中期仍将面临压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56