毛戈平的优点和缺点!

昨日,高端美妆品牌毛戈平开启招股,预计12月10日挂牌上市。

毛戈平于2000年由中国美妆界著名化妆师毛戈平先生创立,他曾为饰演武则天的刘晓庆化妆,以神来之笔将40岁的刘晓庆装扮成14岁的少女,展示出一个笑眼盈盈、懵懂娇憨、灵动却又不失精致的少女武则天。

电视剧《武则天》爆火后,毛戈平成了影视圈的“魔术化妆师”,之后获得了中国电影电视技术学会颁发的“化妆金像奖”!

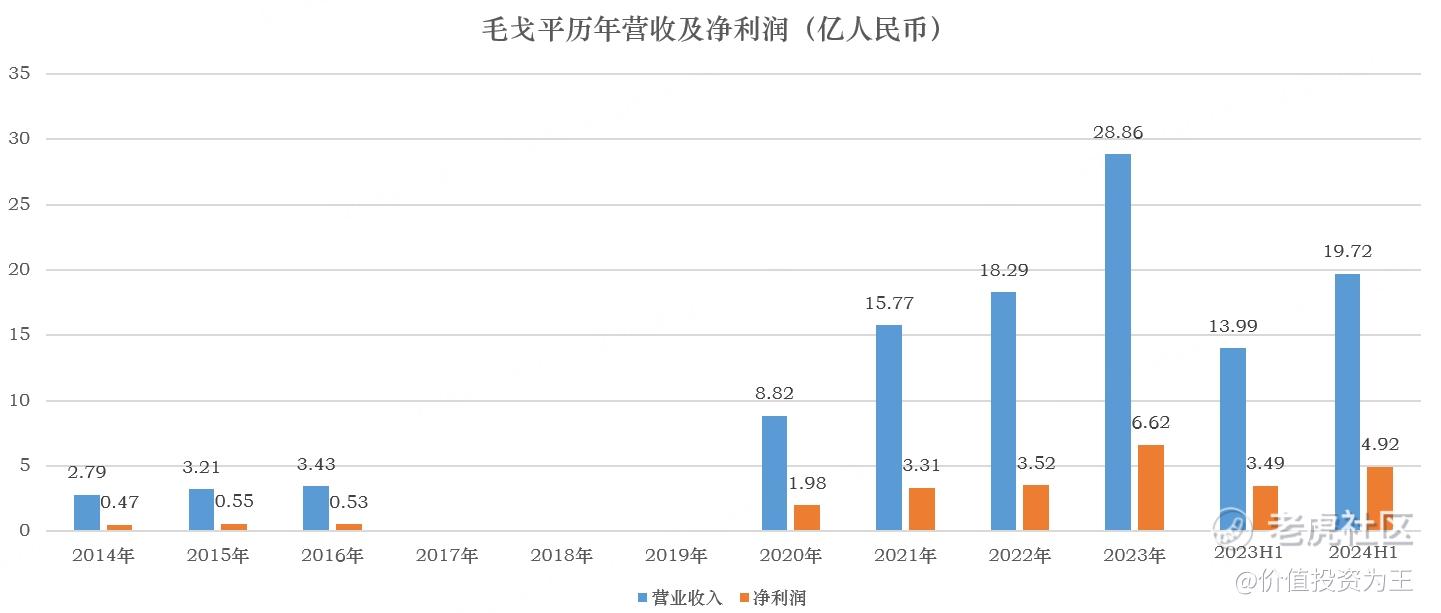

藉此光环,毛戈平在国内的美妆市场崭露头角,2014年,公司的营收2.8亿,2023年已增长至28.9亿,净利润也由2014年时的不足5000万增长至6.6亿!

今年上半年,毛戈平营收19.7亿,同比增长41%,净利润4.9亿,同比增长41%!

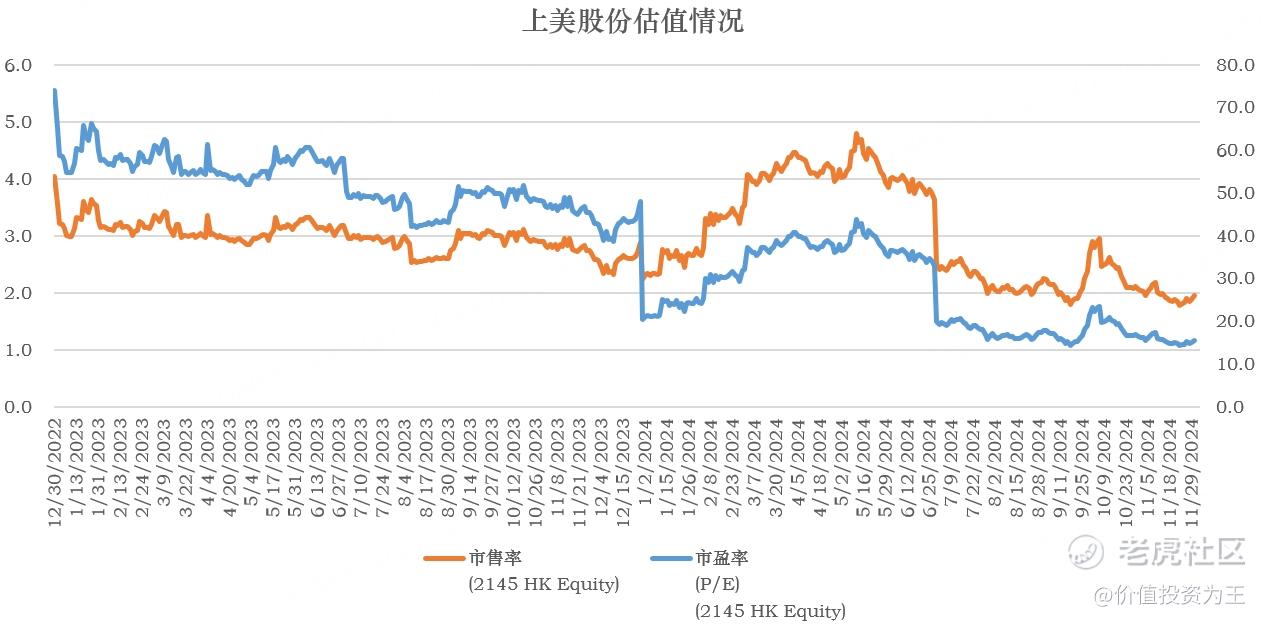

业绩靓丽之下,毛戈平的IPO估值并不贵,按照定价区间算,上市市值在116-131.5亿人民币之间,按照过去一年的净利润算,最高市盈率为16.3倍。

同在港股上市的大众化妆品牌上美股份,当前市盈率为15.7倍: $上美股份(02145)$

由此来看,毛戈平IPO估值也不算贵。

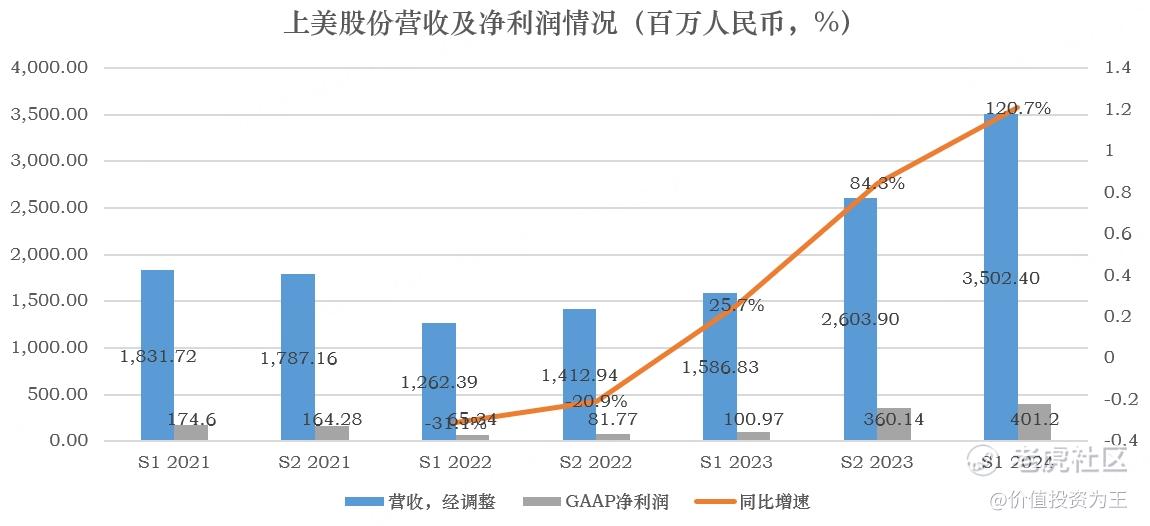

但是,两家公司在成长性、盈利能力方面有明显差异。

如今年上半年,上美股份营收增长120.7%,净利润增长297%,远高于毛戈平的41%:

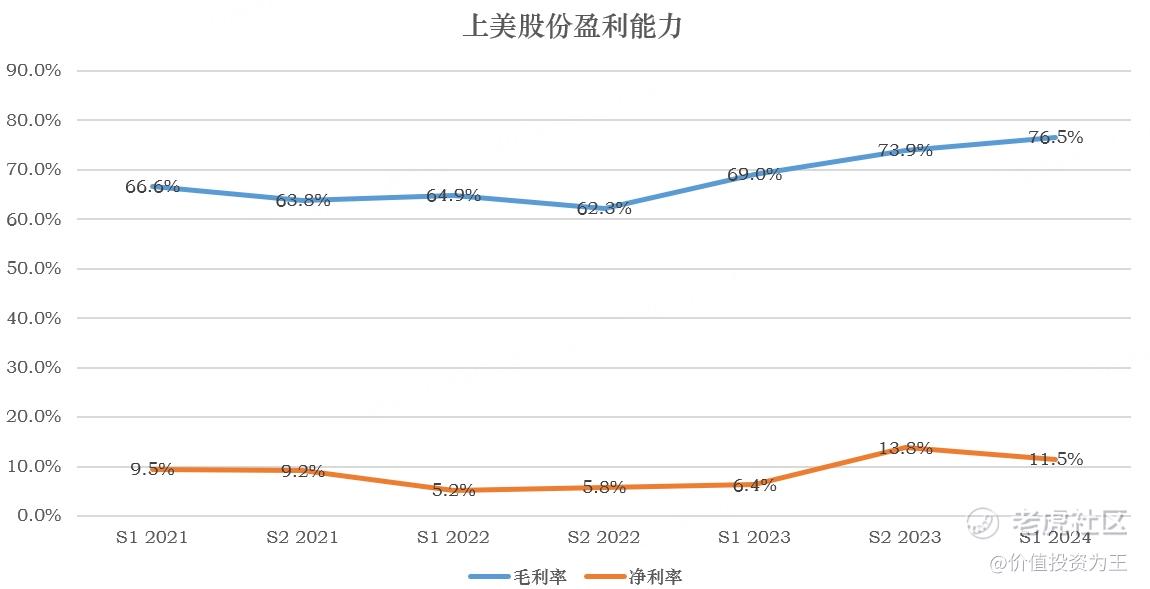

但在盈利能力方面,上美股份远不及毛戈平,如前者的毛利率只有76.5%,而后者却高达84.9%,净利率方面,上美股份只有11.5%,远不及毛戈平的25%:

一家公司估值的高低,往往会受到成长性和盈利能力的影响,对比上美股份,毛戈平有优有劣,总体而言,IPO估值处于合理状态,首日是涨是跌,难以预料。

虽然毛戈平业绩靓丽、估值合理,但当前IPO的节点不算好,主要是国内经济下行,消费降级,高端,甚至奢侈品品牌经营下滑,如高端品牌欧莱雅,今年前9个月在华销售额同比下滑低个位数;雅诗兰黛在华销售额同样下滑,且预计仍将继续下滑;资生堂三季度在华营收同比下滑11%:

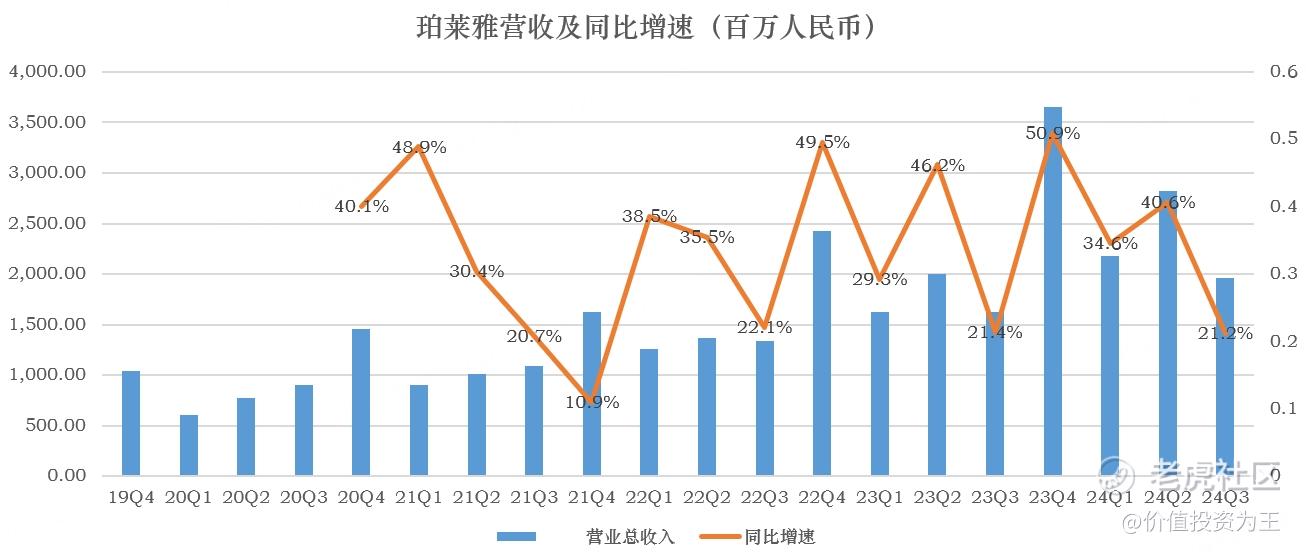

国内市场,大众品牌珀莱雅三季度营收增速明显放缓: $珀莱雅(603605)$

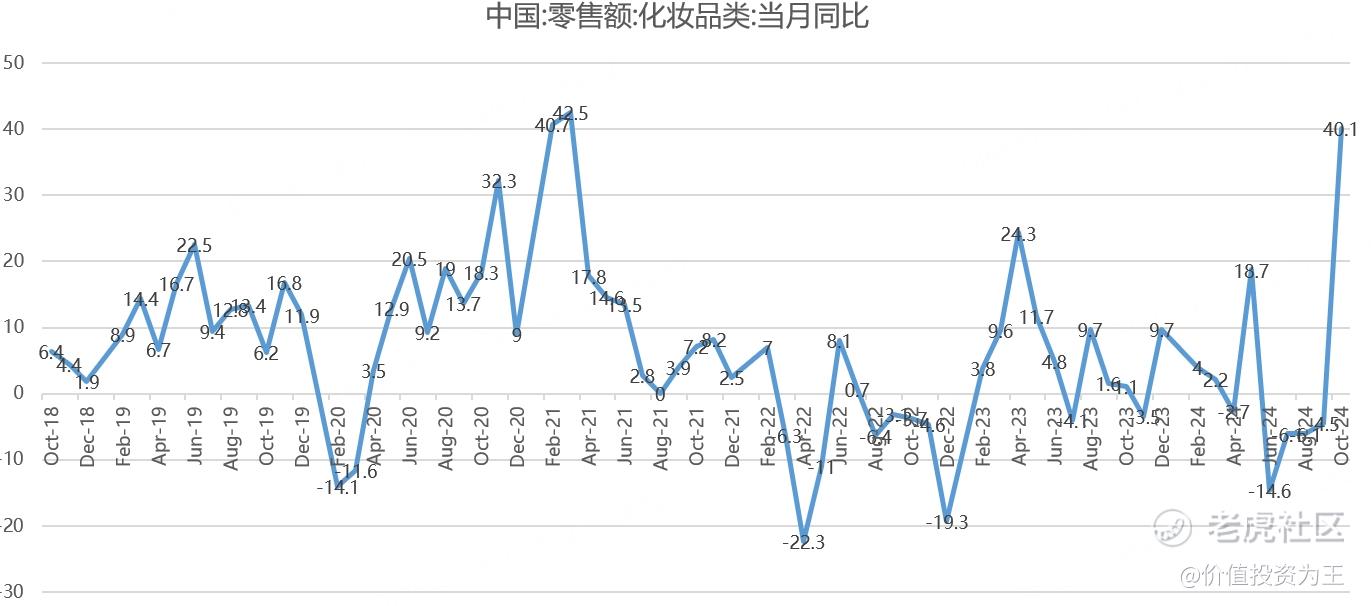

根据统计局的数据,今年1-9月化妆品类商品零售额为3069亿,同比下滑1%,虽然10月同比暴增40%,将今年的零售额增速拉回正增长,但考虑到今年双十一提前开始,加上退货更多,行业是否复苏仍需观察?

总的来说,毛戈平所在的高端美妆行业,面临经济下行及消费降级的负面影响,毛戈平能否独善其身,尚有不确定性,当然,如果只考虑打新,未来行业前景无需考虑。

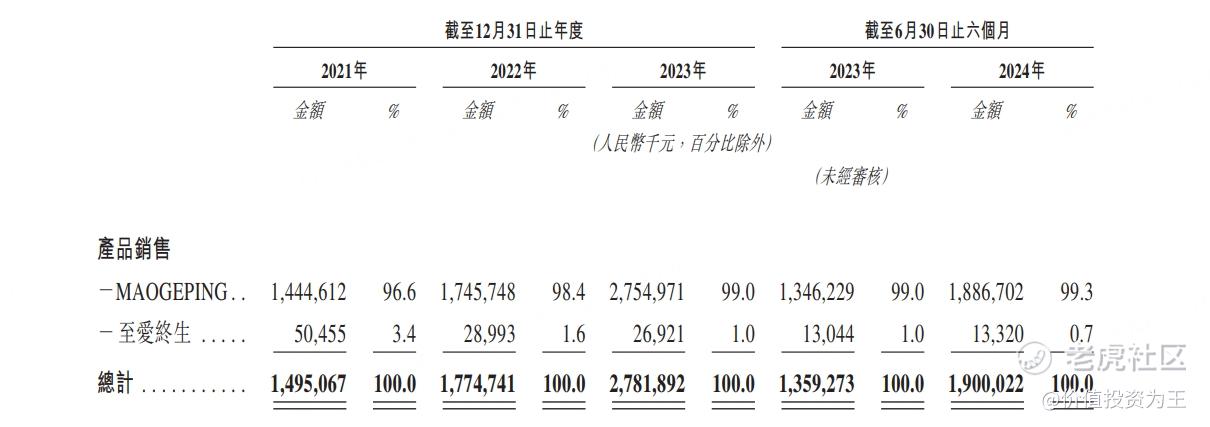

除了行业忧虑之外,毛戈平极度依赖创始人毛戈平本人,从品牌销售额来看,毛戈平99.3%的收入都来自maogeping,另一品牌至爱终生,年销售额仅千万级别,且处于下滑趋势:

依赖单一品牌问题不算太大,只要创始人毛戈平自己不作死就没事。而且,上美股份也存在依赖韩束单一品牌的问题,营收占比也达到了84%。

但除此之外,毛戈平的董事会几乎悉数都是毛氏家族成员,长期经营风险不得不察。

当然,打新不需要考虑这么多。

目前,老虎证券APP显示融资申购倍数已达66倍,投资者认购火爆,我选择小仓位申购,静观其成: $老虎证券(TIGR)$

$毛戈平(01318)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56