以史为鉴,化债对债市有什么影响?

11月8日,十四届全国人大常委会第十二次会议闭幕,会议表决通过了市场前期重点关注的《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。

议案出台后,“化债”一度成为金融市场热议的关键词。

具体来看,议案建议增加6万亿元地方政府债务限额置换存量隐性债务,2024~2026年每年2万亿元,符合此前市场一致预期。此外,财政部部长另外介绍两方面化债政策。

三项政策协同发力,2028年之前,地方需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大减轻。

化债,简而言之,就是将地方政府的短期、高成本、不透明的“暗债”转换为长期、低成本、透明的“明债”。化债的本质,是通过时间换空间,有效控制和降低债务风险。

根据中信建投证券的研究统计,历史上曾有过几轮有代表性的化债:

一轮是2015年启动的债务置换。共置换约12万亿债务,直接效果是全社会利率中枢下行、债务压力缓解、金融风险控制,这也是当年股债牛市的重要宏观背景。

另一轮是2019年开启的多层次化债。这一阶段化债方式更多样,严守债务问责原则之下,多层次化债方法压减地方债务压力。

大规模的债务置换,对债市最直接的影响就是债券发行量增加,在短期内理论上会对债券市场形成一定的供给压力。

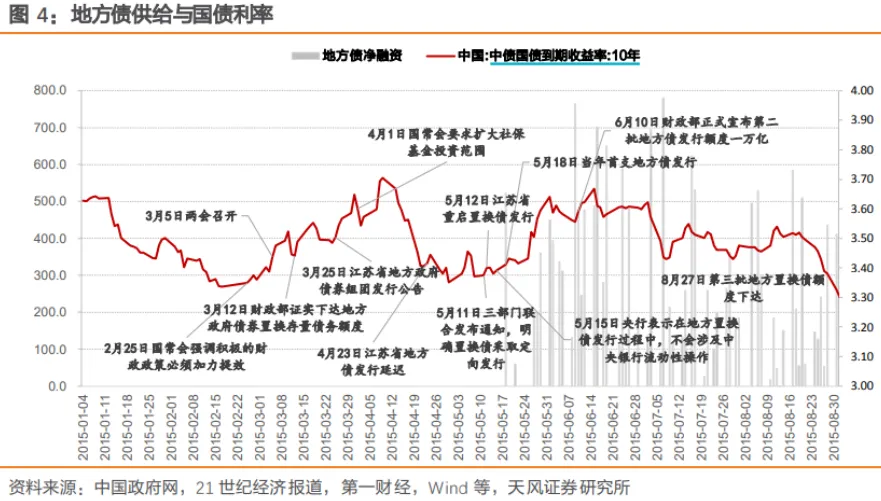

以史为鉴,我们复盘了2015年债务置换对债市的影响——

简单来说,2015年的债务置换,分为了三个阶段。

第一阶段是2015 年3月初至5月中旬。置换债发行前,供给担忧是主线,利率宽幅震荡。

第二阶段是2015 年 5月中旬起。置换债发行初始,市场交易供给冲击与流动性担忧,利率上行。

第三阶段是2015年6月中旬以后。置换债常规化发行,利率震荡向下。

2015年,大规模债务置换为什么没有造成债市持续的压力?天风证券分析,有三个原因——

宏观角度

债务置换不增加社会信用,基本面延续弱势,货币保持宽松;

机构角度

债务置换加大银行经营压力促使金融同业业务进一步转向债券市场交易;

政策角度

财政配合定向承销,提高了银行认购积极性;央行并无直接配合行为,但是全年保持宽松,客观上仍有一定支持。

总体来说,在政策宽松的环境下,宏观总需求决定利率方向。

回到我们最新的2024年化债政策,11-12月政府债净融资约为2.4万亿,考虑年内出台增量财政政策(2万亿),政府债供给将达3.4万亿,与2023年基本持平。

这一轮对于国内债券市场而言,新增供给总体符合预期,而年内政府债券供给冲击尚不确定,但应处于可控范围内,预计对债券市场影响不大。具体原因如下:

1

特殊再融资债券的发行会增加政府债券供给。然而这种增加并不是单纯增加债券供给,而是以低成本债务置换高成本债务。尽管债券供给增加,预计不会对社融造成过大冲击。

2

预计央行将配合政府债券增发缓和流动性冲击。在财政央行联动的新机制下,央行会配合政府债券的增发,通过公开市场操作、降准等方式缓和增发政府债券对流动性的冲击。后续来看,这种组合政策配合有助于保持市场流动性的稳定,避免因债券供给增加而导致利率大幅波动,去年10月末的资金紧张情况不会重演。

其实对于债券市场的投资来说,债市有票息收益,因此即使宏观上有短期利空,债市是长期稳健向上的。也就是所谓的“没有惊涛骇浪,更多细水长流”。年底也许就可以安心持债啦!

风险提示

观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47