民生证券:给予金晶科技买入评级

民生证券股份有限公司李阳近期对金晶科技进行研究并发布了研究报告《事件点评:战略合作纤纳光电,TCO玻璃携手钙钛矿加快成长》,本报告对金晶科技给出买入评级,当前股价为8.8元。

金晶科技(600586)

事件:公司与杭州纤纳光电科技有限公司签订《战略合作协议》,金晶科技需根据纤纳光电未来的钙钛矿扩产规划,投资建设相应的TCO玻璃产线,以满足纤纳光电生产需求。纤纳光电未来若每增加1GW的钙钛矿电池产能规划,在双方就阶段性采购数量达成共识的情况下,金晶科技需配套不低于500万平米/年TCO玻璃产能。同时,在金晶科技作为主要供应期间,纤纳光电享受金晶科技战略合作伙伴专享的优惠价格。

TCO玻璃,钙钛矿电池组件的关键材料

TCO(透明导电氧化物镀膜)玻璃,是在平板玻璃表面通过物理或化学镀膜方法均匀镀上一层透明的导电氧化物薄膜。TCO玻璃具有对可见光高透过率和高导电率,是光伏薄膜电池组件及钙钛矿电池组件的主要配件。

钙钛矿电池:第三代太阳能电池,具有成本低、理论光电转换效率高等优点。钙钛矿可通过组分调整改变带隙,来匹配底电池,如与HJT进行叠层提高转化效率。TCO玻璃是钙钛矿电池的核心部件,光伏玻璃仅占晶硅电池组件7%的成本,而在钙钛矿电池组件中TCO玻璃成本占比达到32%(来源:分布式能源网)。

钙钛矿电池前景明朗,产业链前期投入加速

目前国内多家企业正在积极布局钙钛矿电池的技术研发、设备完善以及制备工艺试验。例如:①纤纳光电钙钛矿太阳能小组件在稳态连续输出下的效率提升至21.8%;②宝馨科技在未来2年内计划完成“100MW级钙钛矿电池或钙钛矿-HJT叠层电池产线”的工艺规划、技术路径设计以及产线的整体建设,未来3年内计划完成GW级稳定量产产线建设;③杰普特生产的首套柔性钙钛矿膜切设备已通过下游验收并正式投产使用;④京山轻机已有部分钙钛矿电池设备出货;⑤捷佳伟创的RPD设备已取得钙钛矿中试线订单(来源:全球光伏、索比光伏网)。

金晶科技:前瞻性、差异化布局TCO玻璃,先发优势突出

公司TCO玻璃产能,目前主要用于薄膜太阳能电池组件,钙钛矿电池市场处于起步阶段。1)海外方面,公司在马来西亚布局500T/D薄膜光伏组件背板、面板玻璃生产线各一条,为国际知名薄膜光伏组件生产商供货,其中深加工产线于2021年7月投产、背板生产线于22Q1点火试生产并实现产品成功下线,面板生产线预期2022年4季度投产。2)国内方面,2022年5月29日国内首条TCO导电膜玻璃生产线在淄博正式投产,年产TCO玻璃1800万平;9月12日,公司滕州二线600T/D产线玻璃生产线计划升级改造为TCO玻璃。除金晶外,目前TCO玻璃生产商主要为外资,如日本板硝子等,公司较国内企业具备先发优势。

投资建议:①TCO玻璃差异化布局,②光伏玻璃近市场投建,保证产能利用率、发挥成本优势,③纯碱整体盈利处于高位,我们预计2022-2024年归母净利分别为9.81、12.04、16.02亿元,10月9日股价对应PE分别为13X、10X、8X,维持“推荐”评级。

风险提示:TCO玻璃下游需·求拓展不及预期;地产政策存在落地不及预期;原材料、燃料价格波动;光伏玻璃投产不及预期。

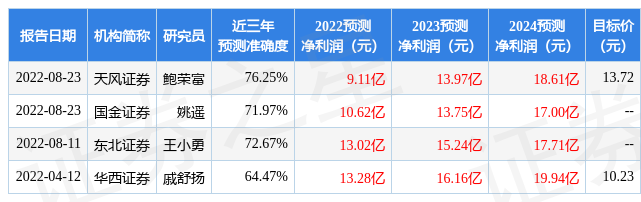

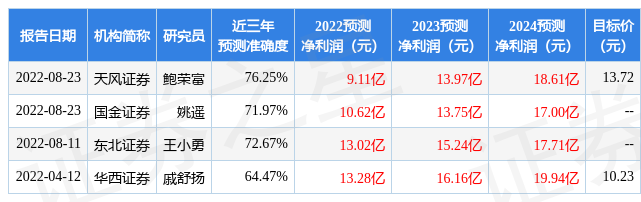

证券之星数据中心根据近三年发布的研报数据计算,天风证券鲍荣富研究员团队对该股研究较为深入,近三年预测准确度均值为76.25%,其预测2022年度归属净利润为盈利9.11亿,根据现价换算的预测PE为13.75。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为9.01。根据近五年财报数据,证券之星估值分析工具显示,金晶科技(600586)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47