A股又飙了!多重利好提振,外资“超配”中国资产

今日,A股低开高走,午后迎来强势爆发。

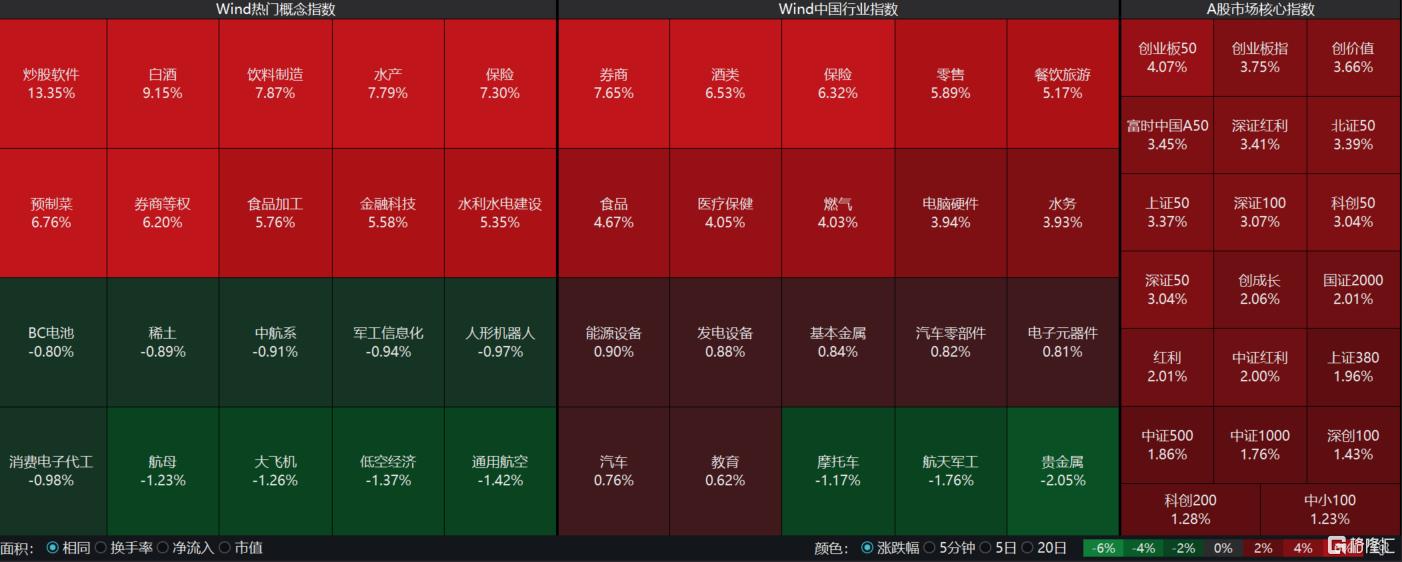

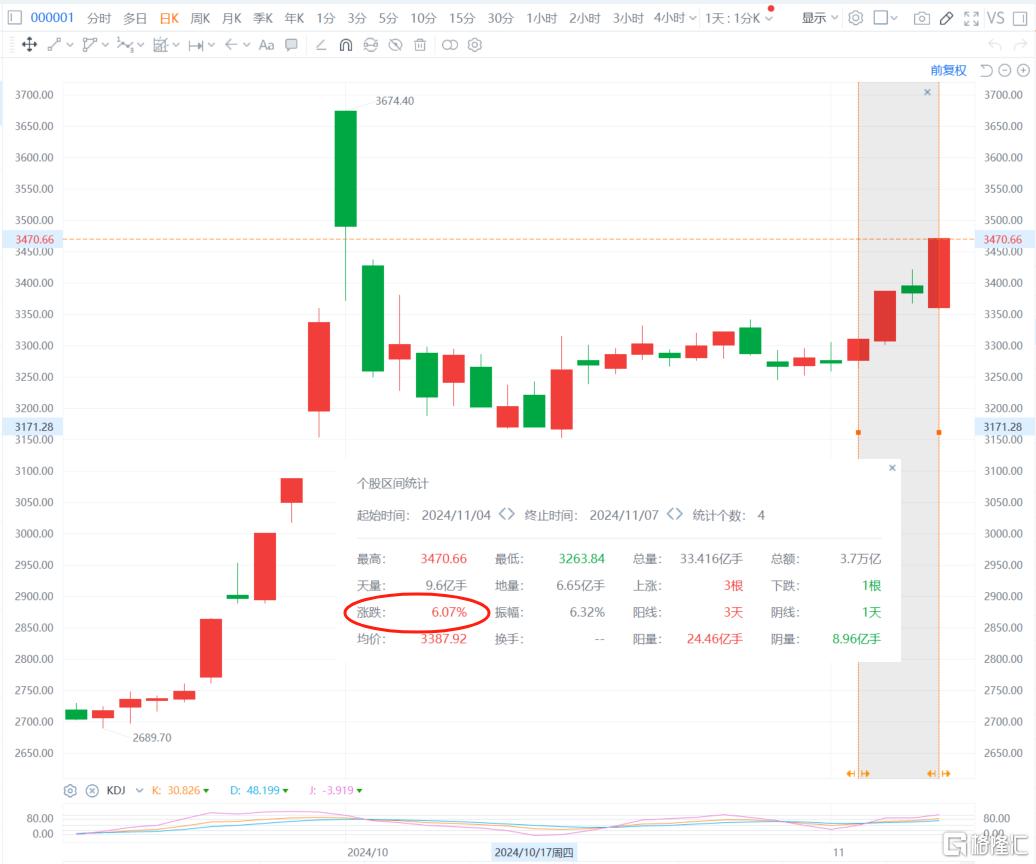

截至收盘,沪指涨2.57%报3470点,深证成指涨2.44%,创业板指涨3.75%,北证50涨逾3%。全市场超4500股上涨,不足800股下跌。

资金买卖也持续火热。沪深两市全天成交2.51万亿元,连续三个交易日超2万亿元。

值得关注的是,市场成交额已连续27个交易日突破1万亿元,创2015年7月中旬以来,A股新的连续万亿元成交额纪录。

盘面上,大消费、大金融引领大市起飞;其中,白酒股迎来大爆发,牛市旗手券商股、保险股携手飙升。

发生了什么?

今天A股大涨背后,有多个利好提振。

从海外市场来看,特朗普胜选落定,市场对“特朗普交易”的热度有所降温,市场博弈减弱。

今天,美元指数回落,人民币汇率也由跌转涨。美元/离岸人民币现跌0.5%,美元/在岸人民币跌近0.3%。

再加上,特朗普此前谈及的关税政策,助推了国内市场对政策提振消费的预期加大,从而提振A股情绪。

从国内宏观政策、数据看,也有几大利好。

首先是,央行召开重要会议,央行行长潘功胜发声。

昨天(11月6日),央行召开外资金融机构座谈会,听取外资金融机构意见建议,研究进一步优化营商环境、推动金融业高水平对外开放有关工作。

其中,潘功胜指出,央行将稳步推进金融服务业和金融市场制度型开放,拓展境内外金融市场互联互通。

其次是,证监会也发声,谈及A股市场。

今天,中国证监会机构司司长申兵表示,A股估值处于相对历史低位,为外资长期配置提供了更优选择。

他表示,正在制定修订短线交易规则、程序化交易规则;将在外资投资展业上提供进一步支持等。

证监会副主席李明也指出,落实好资本市场改革开放举措,提升A股投资价值,欢迎更多国际投资者来华展业兴业。

据悉,近日商务部等6部门发布《外国投资者对上市公司战略投资管理办法》,新规降低了战略投资门槛,拓宽了投资渠道,将于12月2日起正式施行。

另外,经济回暖信号增强。海关总署最新公布的数据显示,中国10月出口以人民币计价同比增长11.2%,前值增1.6%。中国10月以美元计价出口同比增长12.7%,预估为增长5%。

今年前10个月,我国货物贸易进出口总值36.02万亿元,外贸实现平稳增长。

还需要关注的是,11月4日至8日在京举行的十四届全国人大常委会。市场普遍预计,财政增量政策可能会在此次会议上审议批准。

外资唱多中国资产

自国庆假期后,A股经历了一番震荡回调。不过本周来,A股开始重拾涨势。

截至目前,沪指周内累计涨幅超6%。

伴随美国大选落定,海外风险干扰减弱,再加上市场对财政政策加码的预期高涨,多家外资“超配”中国资产,不少机构纷纷看好A股未来前景。

中信证券认为,特朗普回归不改A股市场趋势,需关注特朗普政策对外需相关领域,以及科技、新老能源、医药、汽车和军工等领域的结构性影响,可阶段性规避对美市场依赖度高的领域。

日前,瑞银也表示,美国大选结果可能加剧中国股票的短期波动,然而短线震荡也酝酿了长期机遇。

一方面,特朗普胜选可能会让中国更积极地推出刺激措施。

另一方面,瑞银预计特朗普政府最终不会实施60%的关税,他更有可能与中国进行谈判,最终征收的关税范围将更具针对性。

瑞银预计,一旦中国股票对特朗普胜选消息的跌幅达双位数,短线下行风险已充分计入,可考虑加仓中国股票。

高盛研究部也继续唱多,维持对中国A股和H股的“超配”评级。

该行表示,未来12个月这两个市场的潜在回报率在20%左右,并预计A股未来3个月的表现可能好于H股。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56