亚马逊的突破之路看起来很清晰

有外国分析师认为,亚马逊表现良好,尽管自2024年10月初接近短期峰值以来市场有所回落,但其表现优于标普500指数。而随着股价接近短期峰值,亚马逊有望快速突破。

作者:JR Research

接近突破点

亚马逊的买家帮助推动了股价接近2024年7月的峰值,尽管进一步的买入进展遇到了强烈的阻力区。尽管如此,缺乏卖出力度("B+"动量等级)证实了亚马逊的看涨论点,因为由Andy Jassy领导的公司展示了其市场领先的超大规模计算业务的实力。

主要竞争对手微软的股价因市场重新评估其在AI增长资本支出中货币化的能力而陷入困境。尽管在最近报告的财报中,Azure的收入加速增长有了显著改善,但微软面临潜在的放缓,正如其更新的指引所预示的那样。

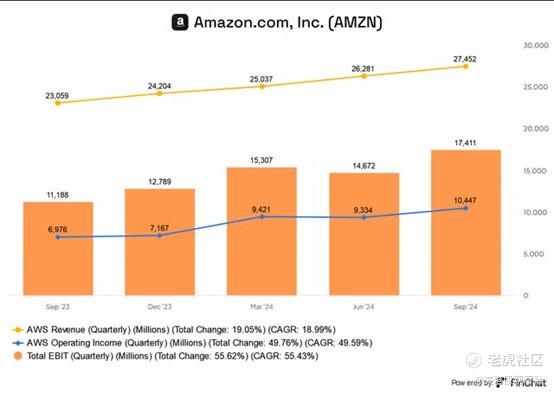

不要低估AWS的重要盈利能力

另一方面,AWS提高了对其同行的竞争,展示了其庞大的规模,这显著增加了其营业收入。如上所见,AWS的营业收入占公司营业收入基础的60%。亚马逊的云计算业务还展示了其提供显著运营杠杆的能力。因此,尽管收入同比仅增长了不到20%,AWS的营业收入却激增了近50%。

此外,尽管其美国和国际电子商务业务的增长概况仍然温和,但其广告业务继续发光。然而,AWS可能已经缓解了市场的担忧,此前市场担心它是否能在专有LLM开发方面与谷歌或微软竞争。

因此,AWS巧妙地将自己定位为客户和开发者寻求在其业务中利用多个AI模型的首选平台。微软决定通过谷歌和Anthropic的更多模型扩展GitHub copilot的产品,可能验证了亚马逊的战略路线图。

此外,AWS在全球数据中心区域的庞大规模使其能够广泛使用定制芯片,鼓励其客户采用。亚马逊报告称,超过“90%的最大EC2客户使用其定制的Graviton CPU。”此外,管理层还强调了对其定制AI芯片的信心,预计Tranium2的升级将为其客户提供改进的TCO。因此,亚马逊Bedrock提供的灵活性可能已经说服了市场,该公司拥有全面且有竞争力的硬件和平台服务套件,帮助客户实现改进的性能和成本效率。

鉴于建立庞大的AI集群所需的成本预计将随着训练需求变得越来越复杂而激增,AWS似乎已经获得了及时的竞争优势。因此,AWS营业收入的增长拐点预计将支撑其相对于规模较小的云计算同行的结构性优势。

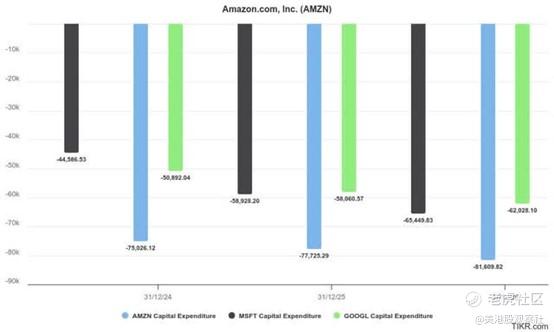

因此,预计AWS的加速增长预计将继续下去。该公司实现人工智能收入“三位数”百分比增长的能力,应该会推动它成为一个数十亿美元的业务。尽管AWS第三季度的年化营收为1100亿美元,但它利用自身规模推动人工智能进一步增长的能力非常出色。因此,它应该维持亚马逊2024财年750亿美元的显著资本支出前景,验证其相对于较小同行的市场领先规模。管理层还强调,有信心其人工智能收入在早期会经历与AWS类似的增长轨迹,这证实了市场的看涨情绪。Andy Jassy说:

AWS的情况也是如此。如果你回顾2010年左右的我们的利润率,它们与现在有很大的不同。我认为随着市场的成熟,生成性AI领域将会出现非常健康的盈利。

市场已经提高了其乐观情绪,认为亚马逊越来越准备利用其IaaS规模,更有效地与同行竞争。它还应该为亚马逊提供更多机会,即使面对日益激烈的竞争格局,也更积极地投资其核心电子商务业务。鉴于最近的监管逆风,拼多多的Temu加强了与亚马逊的竞争,因为这家中国电子商务领导者寻求在美国重申其增长承诺。此外,美国经济的韧性可能增强了亚马逊投资者的信心,随着美国接近年底假期季节,提振了消费者支出。因此,即使预计2025年资本支出前景将升级,亚马逊似乎也在全力以赴。尽管如此,市场似乎相信AWS已经证明了其在寻求日益有利可图的AI货币化机会的同时,增强其运营杠杆的能力。

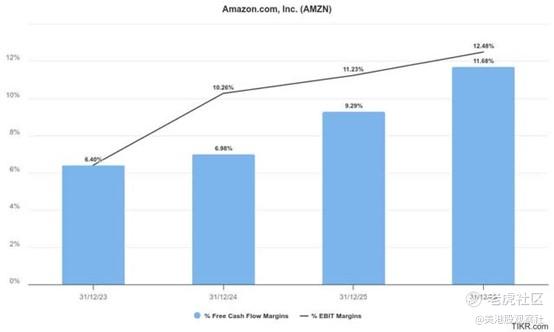

资本支出规模有助于支撑其运营杠杆增长

华尔街对亚马逊的估计已经上调,证实了市场的乐观情绪。因此,其几个关键营业收入增长向量(AWS、广告)的增长拐点预计将继续提振亚马逊的企业盈利状况。

它应该为公司提供更多的灵活性,使其能够领先于其超大规模计算同行进行投资,进一步巩固其市场领导地位,同时扩大其规模。因此,它应该为亚马逊投资者提供强劲的估值支持,因为他们评估其自由现金流利润率在未来几年可能加速增长。

鉴于亚马逊的“A-”增长概况,很明显,认为它太贵的投资者可能没有给予其增长调整后的估值指标足够的权重。鉴于其盈利轨迹的改善清晰度,亚马逊的前瞻性调整后的PEG比率为1.78并不激进。

虽然它比行业中位数高出10%以上,但鉴于亚马逊坚如磐石的盈利能力(盈利等级为“A+”)和强劲的增长前景,它值得以相对溢价进行交易。此外,这一溢价似乎并不高,仍远低于微软2.39的标准。因此,预计亚马逊的买家可能正在积累,预计会有决定性的突破,可能会吸引动量买家更积极地增持。

亚马逊前景如何?

亚马逊的看涨价格行动得到了股票“B+”动量等级的验证。然而,亚马逊在2024年8月克服了一次重大的下跌,这是一个精明的空头陷阱。

9月份的复苏和随后的回调在其50周移动平均线上方得到了很好的支持,支撑了市场对其看涨论点的信心。此外,自2024年8月低点以来,亚马逊的表现优于标普500指数,证实了一旦2024年7月的峰值被突破,可能会出现决定性突破的论点。

一系列更高的低点和更高的高点价格结构提供了高度的信心,预计略低于200美元的阻力区预计将被突破,为高信念投资者提供买入突破的机会。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56