SoFi依旧未来可期

SoFi上周公布了财报,在会员扩张、收入增长和调整后EBITDA(利润率)方面取得了令人印象深刻的成果。有外国分析师认为,考虑到这种盈利增长,相信SoFi仍然被广泛低估,并且在长期内具有相当的重估潜力。

作者:The Asian Investor

SoFi在上周公布的第三财季财报中超出了盈利预期,这家个人理财公司在会员扩张、收入增长和调整后EBITDA(利润率)方面取得了令人印象深刻的成果。这家金融科技公司在9月份的季度中也保持了GAAP盈利,显示出SoFi在盈利能力方面确实占有一席之地。SoFi继续迅速增长其会员数量并扩大其平台覆盖范围,这表明了其在长期交叉销售和货币化方面具有强大的潜力。SoFi目前估值仍然偏低,并且有很好的机会在长期内重新估值上升。

会员数量强劲增长,盈利能力提高

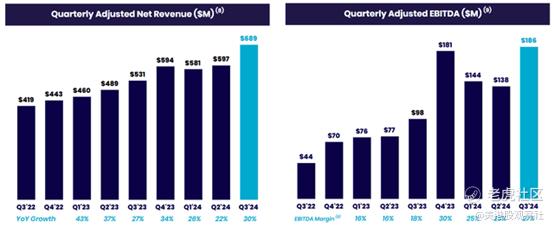

SoFi上周在盈利和收入方面超出预期,得益于金融科技的强劲增长:SoFi在9月份的季度中调整后每股收益为0.05美元,超出共识预期0.01美元。收入比预期高出5600万美元,达到创纪录的6.895亿美元。

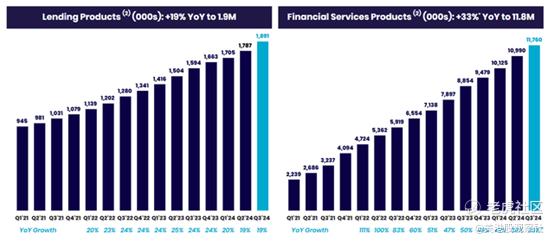

很少有金融科技公司能够同时实现增长和盈利,但SoFi显然是其中之一。这家金融科技公司运营着SoFi品牌的生态系统,通过一键点击就能使信贷、储蓄和投资产品对客户开放。在过去几年中,SoFi的客户数量有了相当大的增长,特别是在疫情期间,这种大规模增长趋势在第三财季继续:这家个人理财公司在其平台上增加了75.6万新会员,这是金融科技公司历史上最高的净增长。SoFi在9月份的季度末拥有940万客户,同比增长35%。

再次,SoFi的增长得到了SoFi平台上可用的贷款和金融服务产品数量增加的支持。贷款产品保持了19%的稳定年增长率,而金融服务则以33%的年增长率增长,比核心贷款产品增长速度快1.7倍。SoFi在金融服务产品上的强劲增长表明,该平台在客户货币化方面执行得很好。金融服务和Galileo——SoFi的技术平台——在9月份的季度中占收入份额的49%,比去年同期增长了10个百分点。

扩大EBITDA利润率

从金融科技公司第三季度的财报中,除了惊人的净客户账户获取率之外,主要的收获是SoFi的EBITDA利润率扩大了。在第三季度,SoFi产生了1.86亿美元的调整后EBITDA,显示出90%的同比增长和9个百分点的利润率扩张。EBITDA利润率的扩张主要由金融服务产品推动,这些产品往往比贷款产品更有利可图。在过往十二个月的基础上,SoFi产生了6.5亿美元的EBITDA,比金融科技公司2023财年的总EBITDA增长了50%。这也是公司历史上最高的季度调整后EBITDA,强烈支撑了金融科技公司平台盈利能力的提高。

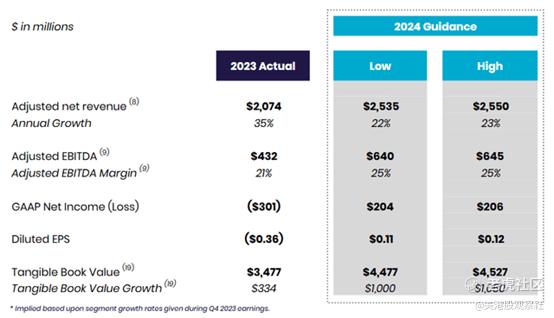

SoFi今年第三次提高了对调整后净收入和EBITDA的预期。根据最新的指导,金融科技公司目前预计今年将实现25.4亿至25.5亿美元的调整后净收入,并从中产生6.4亿至6.45亿美元的EBITDA(意味着全年EBITDA利润率为25%)。EBITDA指导意味着同比增长率为49%,这是由于平台扩张(强劲的客户获取)和不断添加到平台的新金融服务产品。

股价重估的催化剂

SoFi有许多催化剂可以推动股价重估,包括:

➢会员数量持续增长

➢金融服务、高利润产品以及科技平台Galileo的增长

➢在利率较低的时间,贷款产品可能会变得更具吸引力,从而有可能提高贷款部门的增长率

➢从长期来看,SoFi具有相当大的交叉销售潜力,这意味着它可以向主要注册贷款产品的客户销售更多的金融服务产品

预计SoFi将在某个时候评估股票回购。

SoFi的估值

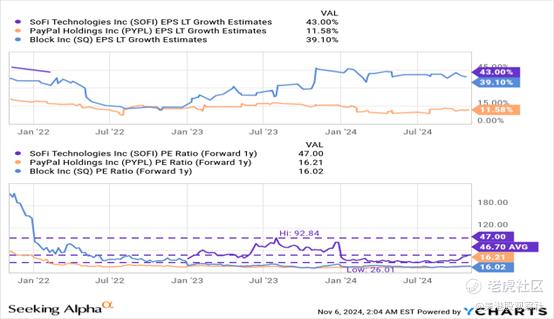

SoFi在过去两年中盈利能力有了显著提高,现在已实现GAAP盈利。这家金融科技公司的股票目前以47.0倍的市盈率交易,与SoFi过去三年的平均市盈率持平。用来比较SoFi的行业组包括PayPal和Block,考虑到金融科技市场的总体增长。SoFi预计将有43%的最大EPS增长率,这主要是由于金融科技公司在增长其客户基础方面的成功。Block是投资者的Cash App游戏,而PayPal作为资本回报游戏的吸引力而值得看好。然而,与SoFi相比,两家金融科技公司都有更低的前瞻性市盈率,部分原因是SoFi预计将有最强的EPS增长。

另一方面,SoFi是一个增长游戏,相信金融科技公司通过其第三季度的财报强调了这一点,该财报显示了其历史上最高的净客户获取量。相信SoFi的股票在这里仍然被低估,并且有很大的重估潜力...如果金融科技公司能够保持其高账户增加率。如果金融科技公司保持强劲的盈利增长,SoFi将继续以47倍的前瞻性市盈率交易:在未来三年中,SoFi预计将以平均每年70%的速率增长其EPS。如果SoFi保持类似的市盈率~47倍,股票可能在2027财年重新估值到大约30美元的价格,而没有被高估。

SoFi的风险

SoFi最大的风险是客户获取放缓和金融服务类别的势头丧失。收入和调整后EBITDA的趋势看起来非常稳固,但这种增长只有在金融科技公司继续获得大量客户的情况下才能持续。如果金融科技公司在客户获取方面失去势头,或者其EBITDA利润率收缩,将改变投资者对SoFi的看法。

总结

SoFi上周提交了另一张强劲的季度财报,以客户爆炸增长为特点,金融科技公司今年第三次提高了对调整后净收入和EBITDA的预期。SoFi也已经盈利,这并不是许多其他金融科技公司能够宣称的,SoFi实现了强劲的EBITDA利润率增长,这是看好金融科技公司的一个关键原因。考虑到这种盈利增长,相信SoFi仍然被广泛低估,并且在长期内具有相当的重估潜力。

$SoFi Technologies Inc.(SOFI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56