民生证券:给予长安汽车买入评级

民生证券股份有限公司崔琰近期对长安汽车进行研究并发布了研究报告《系列点评十八:批发销量环比提升 新能源产品周期加速》,本报告对长安汽车给出买入评级,当前股价为14.33元。

长安汽车(000625) 事件:公司发布10月产销快报:集团10月批发销量为25.1万辆,同比+4.1%,环比+17.7%;2024M1-9累计批发销量215.6万辆,同比+2.1%。自主乘用车 10月批发销量为16.8万辆,同比+3.4%,环比+29.9%;2024M1-10累计批发销量132.9万辆,同比-0.9%;长安福特10月批发销量为2.0万辆,同比-12.7%,环比+3.4%;2024M1-10累计批发销量19.2万辆,同比+3.4%;长安马自达 10月批发销量为0.8万辆,同比-41.5%,环比+25.1%;2024M1-9累计批发销量5.9万辆,同比-13.5%。 受益新能源销量增长10月批销环比提升。10月公司自主乘用车批发销量16.8万辆,同比+3.4%,环比+29.9%,受益补贴政策拉动及公司新能源新车销量促进,批发销量环比增长。新能源方面,10月自主新能源批发销量为8.5万辆,同比+48.6%,环比+56.8%,2024M1-10累计批发销量53.3万辆,同比+46.4%;其中10月深蓝销量28,730辆,环比+26.5%,阿维塔10,056辆,环比+121.6%。展望后续,金九银十旺季持续,公司新车周期密集,批发销量有望持续提升。 新品周期密集新能源转型加速。9月26日,阿维塔07正式上市,新车定位中型SUV,售价21.99-28.99万元,纯电车型采用全域800V高压平台,碳化硅电驱系统,以及宁德时代神行超充电池,增程车型搭载由阿维塔全栈自研的昆仑增程技术,搭载华为最新的乾崑ADS3.0智驾系统、鸿蒙4智能座舱。阿维塔07上市17天大定订单超2.5万,需求强劲。10月26日,深蓝S05正式上市,推出纯电版和增程版6款配置车型,官方指导价11.99万元-14.99万元,10月27日,深蓝汽车CEO邓承浩透露,本月深蓝订单已经正式迈过3万大关。后续重点新车包括阿维塔11/12增程版,产品周期强劲,新能源转型加速。 海外销量加速成长打开全球市场。10月自主海外销量3.1万辆,同比+33.9%,环比+0.9%;2024M1-10自主品牌海外销量31.9万辆,同比+61.8%,10月运力恢复,出海销量环比提升。公司在泰国布局的全球“右舵生产基地”首期产能将在2025Q1实现投产,首期产能10万辆,二期后总产能将增加至20万辆。公司预计到2024年完成东盟和欧洲两大重点区域市场的进入,全球化思路清晰、步伐坚定,有望打开长期增长空间。 投资建议:我们看好公司电动智能转型,叠加华为智能化赋能,维持盈利预测,预计2024-2026年收入分别为1,630/1,886/2,121亿元,归母净利润分别为60.7/82.4/107.9亿元,EPS分别为0.61/0.83/1.09元,对应2024年11月4日14.30元/股的收盘价,PE分别为23/17/13倍,维持“推荐”评级。 风险提示:行业需求下滑;自主品牌销量不及预期;行业“价格战”加剧;出口销量不及预期。

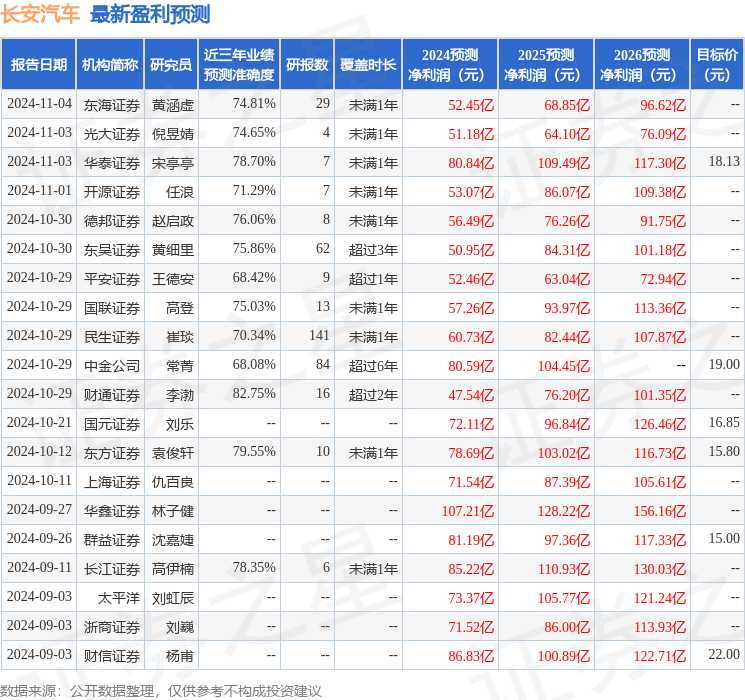

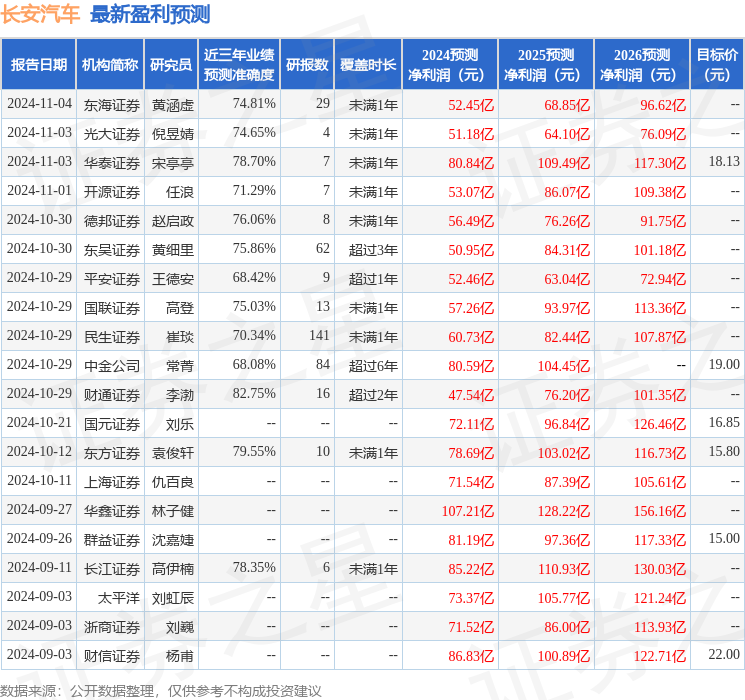

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利47.54亿,根据现价换算的预测PE为29.79。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为17.1。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47