华金证券:给予通富微电买入评级

华金证券股份有限公司孙远峰,王海维近期对通富微电进行研究并发布了研究报告《前三季度业绩同比扭亏为盈,拟间接持有AAMI完善产业链布局》,本报告对通富微电给出买入评级,当前股价为28.7元。

通富微电(002156) 投资要点 中高端产品营收增加&加强管理及成本费用管控,2024前三季度业绩同比扭亏为盈。2024年前三季度,公司累计营收为170.81亿元,同比增长7.38%,其中2024Q3公司营收为60.01亿元,同比增长0.04%,环比增长3.50%;2024年前三季度,公司累计归母净利润为5.53亿元,同比扭亏为盈(2023年前三季度公司归母净利润为-0.64亿元),其中2024Q3公司归母净利润2.30亿元,同比增长85.32%,环比增长2.53%。主要系2024年前三季度,半导体行业呈现整体复苏趋势,公司积极进取,产能利用率提升,营业收入上升,特别是中高端产品营业收入明显增加。同时,得益于加强管理及成本费用的管控,公司整体效益显著提升。2024年前三季度,公司财务费用为3.75亿元,同比减少49.14%,主要系汇兑损失大幅降低所致;利息收入为0.66亿元,同比增长81.70%,主要系公司加强资金管理,存款收益增加所致;其他收入为1.40亿元,同比增长64.40%,主要系政府补助确认其他收益增加所致。 拟出资2亿元间接持有AAMI股权,提高公司供应链稳定性和安全性。通富微电出资2亿元受让领先半导体持有的滁州广泰1.47亿元出资额(占滁州广泰合伙份额的31.90%),以间接持有引线框架供应商AAMI股权。滁州广泰为AAMI上层持股主体,公司本次投资的实质为间接持有引线框架供应商AAMI股权,AAMI专业从事引线框架的设计、研发、生产与销售。引线框架是一种重要的半导体封装材料,借助于键合材料实现芯片内部电路引出端与外引线的电气连接,形成电气回路,起到和外部导线连接的桥梁作用,在大部分半导体产品中均有应用。AAMI在引线框架领域深耕超过40年,是全球前列、国内领先的引线框架供应商,拥有先进的生产工艺、高超的技术水平和强大的研发能力,积累了丰富的产品版图、技术储备和客户资源,在高精密和高可靠性等高端应用市场拥有极强的竞争优势,产品广泛应用于汽车、计算、工业、通信及消费类半导体,得到各细分领域头部客户的高度认可,与全球顶尖的半导体IDM和封测代工企业建立了稳固的合作关系。本次交易完成后,公司将直接持有至正股份股票,仍继续间接持有AAMI股权,在进一步提高公司供应链的稳定性和安全性的同时,至正股份股票具有更高的流动性,有利于公司实现投资收益,符合公司利益和发展战略。 投资建议:综合考虑半导体弱复苏及公司三季度财报信息,我们调整公司原有预期。预计2024年至2026年营业收入由252.80/292.31/345.60亿元调整为238.06/282.31/328.13亿元,增速分别为6.9%/18.6%/16.2%;归母净利润由9.57/12.05/16.13亿元调整为8.04/12.05/15.67亿元,增速分别为374.4%/50.0%/30.0%;PE分别为54.2/36.1/27.8。考虑到通富微电在xPU领域产品技术积累,且公司持续推进5nm、4nm、3nm新品研发,凭借FCBGA、Chiplet等先进封装技术优势,不断强化与AMD等客户深度合作,叠加AI/大模型在手机/PC/汽车等多领域渗透有望带动先进封装需求提升。维持“买入-A”评级。 风险提示:行业与市场波动风险;国际贸易摩擦风险;人工智能发展不及预期;新技术、新工艺、新产品、新项目无法如期产业化风险;主要原材料供应及价格变动风险;资产折旧预期偏差风险;依赖大客户风险。

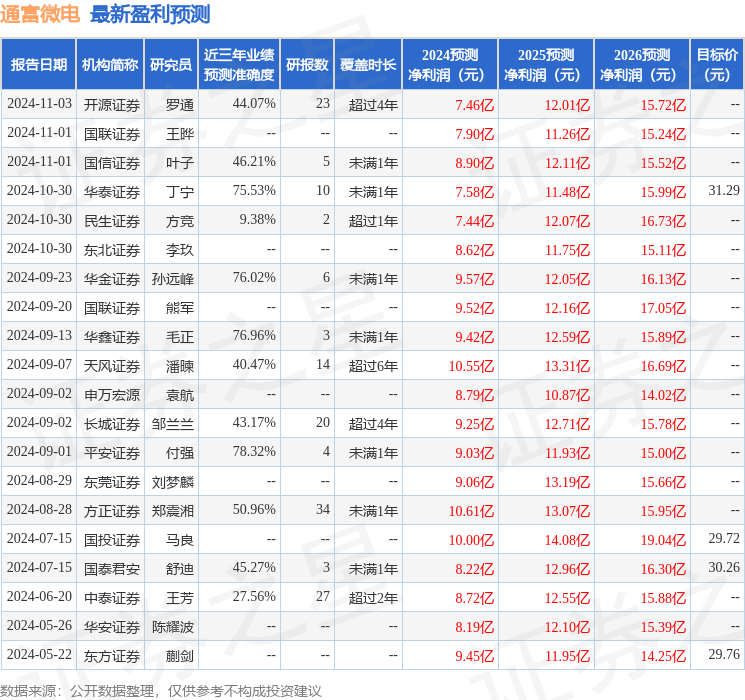

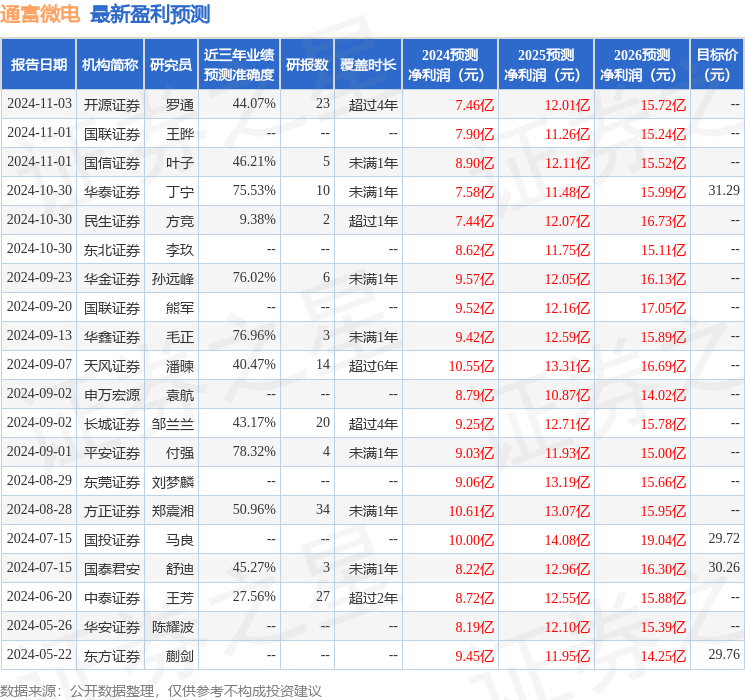

证券之星数据中心根据近三年发布的研报数据计算,平安证券付强研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利9.03亿,根据现价换算的预测PE为48.64。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为26.91。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47