Meta的AI势头不会很快减速

Meta今年表现优异,总回报率超过80%。有外国分析师认为,Meta有能力将人工智能注入其核心业务,同时提高其新的增长选择的参与度。

作者:JR Research

优异表现并非偶然

Meta在向市场证明其Gemini AI模型的优越性的同时面临监管挑战,但那些坚持持有Meta Platforms的投资者在2024年10月见证了股价创下新高。过去一年中META的市场表现显著优于大盘,总回报率超过80%。

Meta已经证明,它有能力将人工智能注入其核心业务,同时提高其新的增长选择(Threads、Reels、WhatsApp)的参与度。

因此,对META在2024年10月从高点回落不必过分担忧,因为市场在短期内对其通过AI商业化的能力以及到2025年将资本支出推向新高的能力进行了评估。毫无疑问,Meta的AI数据中心基础设施极具竞争力,使其能够与市场上最好的AI公司竞争。首席执行官马克·扎克伯格强调,Meta的AI集群比市场上报道的领先水平更为重要。他强调:

Llama 3模型在行业中是一个转折点,但我对Llama 4更加兴奋,它现在已经进入了深入开发阶段。我们正在一个比100,000个H100更大的集群上训练Llama 4模型,或者比我所见过的其他人所做的任何事情都要大。

因此,Meta加大了对其开源Llama LLM的训练力度,根据其市场领先的人工智能基础设施,不断迭代和发展其技术优势。尽管扎克伯格充满热情,但本周股票的回落表明市场可能对Meta未来营业利润率的潜在影响感到担忧。

Meta嵌入AI的能力依然强劲

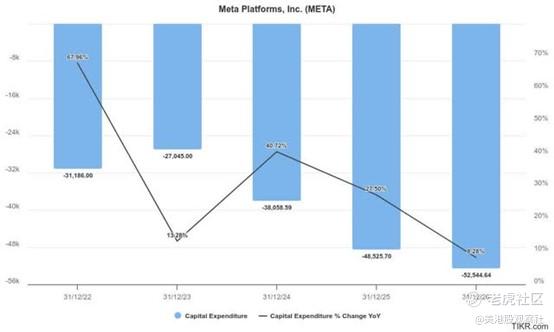

Meta预测2023年将是高效的一年,但到2026年,资本支出将大幅增长。华尔街分析师调高了他们的预期,以反映该公司与其他超大规模企业竞争的热情和能力。Meta首席财务官Susan Li随后对其老板的乐观态度发表了评论,她预计2024年的资本支出将在380亿至400亿美元之间。此外,Susan Li还为她的资本支出评论增添了更多色彩,她表示Meta预计“2025年资本支出将大幅增长”。因此,它也提升了市场对英伟达的情绪,该股飙升至2024年10月的高点,证实了人工智能基础设施投资的论点不会很快放缓。

对META论点不太乐观或悲观的投资者可能会对公司缺乏云计算商业模式提出异议。因此,Meta必须确保在其核心数字广告商业模式内实现AI货币化,这可能会影响其运营盈利能力。

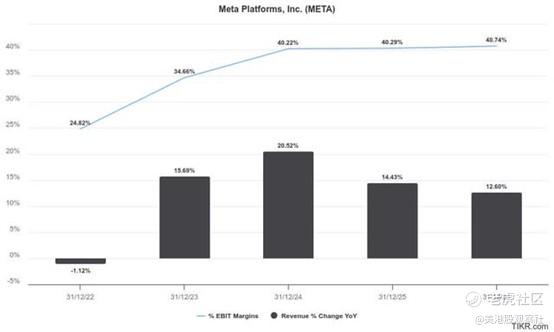

虽然这些担忧是有道理的,但Meta已经展示了其继续提升近期利润率的能力。在Meta的第三季度报告中,公司实现了营业收入26%的同比增长,营业利润率达到42.7%。与去年的40.3%相比有了显著提高,突显了公司嵌入AI的能力。

然而,扎克伯格警告说,AI可能在短期内不会带来显著利润,这可能让一些人感到不安,并对其AI资本支出产生担忧。然而,Meta在Reels和WhatsApp上的令人鼓舞的进展应该能够减轻资本支出增长的风险,因为公司在AI发展的最前沿与同行竞争。此外,Meta报告了其Llama AI模型的强劲采用,在其生态系统中拥有超过5亿的月活跃用户。因此,相信公司能够在未来两年内保持强劲的盈利能力,因为它扩展了其AI基础设施。

Meta的AI长期增长选择

此外,Meta推动广告展示量(同比增长7%)的同时,每条广告的平均价格提高了11%,增强了其商业化潜力。Meta对第四季度的收入展望表明增长放缓(同比增长16%),与第三季度的19%相比。

然而,投资者应该继续关注Meta的AI货币化论点以及随着时间的推移对其运营盈利能力的潜在提升。华尔街对Meta的收入和调整后收益的估计也得到了提升,支持了看好的观点。

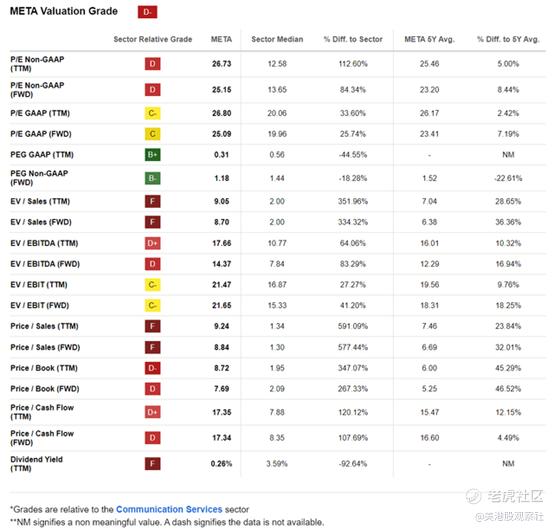

META的“D-”估值等级表明它不再被低估。然而,投资者应该将其视为一个增长股票(“B+”增长等级),当与它的同行进行比较时。META的前瞻性调整后的PEG比率为1.18,明显低于其部门中位数的1.44,证明了其坚实的购买情绪(“A”势头等级)。因此,投资者预计会在META上支持逢低买入的机会,鉴于其长期的AI增长选择。

尽管如此,投资者仍然需要谨慎评估META的数字广告论点。Meta在其生态系统中对中小广告商的曝光可能会使其受到经济波动的影响,特别是在硬着陆的情况下。此外,Meta缺乏坚实的云计算超大规模业务可能会阻碍更强劲的估值重估。

此外,META的Reality Labs业务的亏损预计不会放缓,因为公司寻求通过建立自己的“封闭花园”来克服其生态系统的劣势。Meta的投资能力可能会受到其核心数字广告模型的周期性影响,可能因更积极的AI基础设施投资而恶化。

$Meta Platforms, Inc.(META)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56