浙商证券:给予苑东生物增持评级

浙商证券股份有限公司孙建,毛雅婷,盖文化近期对苑东生物进行研究并发布了研究报告《苑东生物深度报告:差异化立项的医药高端制造公司》,本报告对苑东生物给出增持评级,当前股价为52.1元。

苑东生物(688513)

苑东生物:差异化立项的医药高端制造公司

相比于国内仿制药公司,我们从差异化立项、医药制造的角度理解公司的发展战略和业务定位;从发展阶段看,我们认为公司处于存量品种基本完成集采、“光脚”中标品种贡献增量、制剂国际化渐进的窗口期。展望公司2022-2024年仿制药业务增长,我们认为主要来自于中标品种渠道下沉、壁垒仿制药上市抢占放量窗口期,带来国内制剂收入三年CAGR达到11%左右;随着2023年第一个海外大品种ANDA获批,我们预计2024-2025年公司展开第二条成长曲线,制剂国际化的管线梯队丰富、在研创新药顺利推进上市、API及CDMO业务扩容,有望带来额外收入弹性。

中短期:存量陆续集采、壁垒品种市占率提升

我们估算2022年已集采品种的收入占比在70%+,第七批集采后存量大品种已陆续集采完毕,后续集采多为增量贡献品种,具体看:①第七批集采影响:存量中标、渠道下沉。第七批集采落地后,存量品种伊班膦酸钠注射液和枸橼酸咖啡因注射液收入占比及市占率较高,短期看2023年,我们认为集采执行初期可能对公司收入及利润会有一定影响(在中性假设条件下,根据我们测算收入端影响1.3亿-1.9亿元左右、利润端影响约2200万-2900万元)。我们综合考虑集采中标存量品种降价的影响,及渠道下沉、市占率提升后以价换量的空间,预计2022-2024年已集采中标的存量品种(品种划分见正文)收入增速在-10%至0%,“光脚”增量品种中标后收入CAGR在30-40%。②品种梯队:差异化立项奠定竞争力。2021年公司共有17个产品通过一致性评价,我们预计公司后续有望保持每年10+品种获批节奏,增量品种有望增强公司利润增长持续性。我们结合品种竞争格局估算,公司短期内不会参与集采品种2022-2024年收入CAGR在25-35%。

中长期:国际化接力,API延展

①国际化:特色大品种突破,期待产品梯队搭建。公司盐酸纳美芬注射液2022年5月ANDA申请已获受理,或将成为美国FDA第二个批准上市的该品种仿制药,作为第二代阿片类解毒剂,市场需求较大、竞争格局较好,且子公司青木制药的盐酸纳美芬原料已完成FDA的DMF申请。品种梯队看,公司从特色解毒剂出发,逐步延展壁垒国际化品种,我们期待2023-2024年公司制剂国际化在注册和销售取得突破,展开增长曲线。

②原料药:产业链延展,技术壁垒溢价。我们认为随着公司API国际注册步伐的加快,以及在日本、美国等发达国家的产品布局的不断优化,将有助于打造公司在全球范围有竞争优势的特色原料药产品,增厚公司利润。

③技术平台:助力创新升级,看好新药临床三期进展。我们看好公司凭借六大技术平台壁垒,通过自研、引进与合作的方式加快差异化产品管线布局。同时我们关注到公司自研转化新模式,我们看好公司通过研发技术成果转让的新形式来实现技术变现,有利于公司聚焦资源发展优势领域,建议持续关注重点项目的临床进展和管线布局。

盈利预测与估值

我们估算公司2022-2024年收入CAGR约为12.9%,2022年-2024年归母净利润CAGR约为13.9%,考虑政府补贴等非经常损益高基数影响(2021年政府补贴约7000万)我们预计2022年-2024年扣非归母净利润CAGR更高将达到20%,EPS分别为2.19、2.45和2.86元/股,2022年9月30日收盘价对应公司2022年PE为24倍,高于可比公司平均。我们看好公司差异化立项及产品储备,高端仿制药可以持续为公司贡献充沛的现金流,随着未来1-2年内制剂国际化以及创新升级品种落地,成长空间和弹性可期,首次覆盖给与“增持”评级。

风险提示

集采品种续约丢标风险;产品研发、注册及放量不及预期风险;美国市场竞争加剧风险等 苑东生物(688513)

苑东生物:差异化立项的医药高端制造公司

相比于国内仿制药公司,我们从差异化立项、医药制造的角度理解公司的发展战略和业务定位;从发展阶段看,我们认为公司处于存量品种基本完成集采、“光脚”中标品种贡献增量、制剂国际化渐进的窗口期。展望公司2022-2024年仿制药业务增长,我们认为主要来自于中标品种渠道下沉、壁垒仿制药上市抢占放量窗口期,带来国内制剂收入三年CAGR达到11%左右;随着2023年第一个海外大品种ANDA获批,我们预计2024-2025年公司展开第二条成长曲线,制剂国际化的管线梯队丰富、在研创新药顺利推进上市、API及CDMO业务扩容,有望带来额外收入弹性。

中短期:存量陆续集采、壁垒品种市占率提升

我们估算2022年已集采品种的收入占比在70%+,第七批集采后存量大品种已陆续集采完毕,后续集采多为增量贡献品种,具体看:①第七批集采影响:存量中标、渠道下沉。第七批集采落地后,存量品种伊班膦酸钠注射液和枸橼酸咖啡因注射液收入占比及市占率较高,短期看2023年,我们认为集采执行初期可能对公司收入及利润会有一定影响(在中性假设条件下,根据我们测算收入端影响1.3亿-1.9亿元左右、利润端影响约2200万-2900万元)。我们综合考虑集采中标存量品种降价的影响,及渠道下沉、市占率提升后以价换量的空间,预计2022-2024年已集采中标的存量品种(品种划分见正文)收入增速在-10%至0%,“光脚”增量品种中标后收入CAGR在30-40%。②品种梯队:差异化立项奠定竞争力。2021年公司共有17个产品通过一致性评价,我们预计公司后续有望保持每年10+品种获批节奏,增量品种有望增强公司利润增长持续性。我们结合品种竞争格局估算,公司短期内不会参与集采品种2022-2024年收入CAGR在25-35%。

中长期:国际化接力,API延展

①国际化:特色大品种突破,期待产品梯队搭建。公司盐酸纳美芬注射液2022年5月ANDA申请已获受理,或将成为美国FDA第二个批准上市的该品种仿制药,作为第二代阿片类解毒剂,市场需求较大、竞争格局较好,且子公司青木制药的盐酸纳美芬原料已完成FDA的DMF申请。品种梯队看,公司从特色解毒剂出发,逐步延展壁垒国际化品种,我们期待2023-2024年公司制剂国际化在注册和销售取得突破,展开增长曲线。

②原料药:产业链延展,技术壁垒溢价。我们认为随着公司API国际注册步伐的加快,以及在日本、美国等发达国家的产品布局的不断优化,将有助于打造公司在全球范围有竞争优势的特色原料药产品,增厚公司利润。

③技术平台:助力创新升级,看好新药临床三期进展。我们看好公司凭借六大技术平台壁垒,通过自研、引进与合作的方式加快差异化产品管线布局。同时我们关注到公司自研转化新模式,我们看好公司通过研发技术成果转让的新形式来实现技术变现,有利于公司聚焦资源发展优势领域,建议持续关注重点项目的临床进展和管线布局。

盈利预测与估值

我们估算公司2022-2024年收入CAGR约为12.9%,2022年-2024年归母净利润CAGR约为13.9%,考虑政府补贴等非经常损益高基数影响(2021年政府补贴约7000万)我们预计2022年-2024年扣非归母净利润CAGR更高将达到20%,EPS分别为2.19、2.45和2.86元/股,2022年9月30日收盘价对应公司2022年PE为24倍,高于可比公司平均。我们看好公司差异化立项及产品储备,高端仿制药可以持续为公司贡献充沛的现金流,随着未来1-2年内制剂国际化以及创新升级品种落地,成长空间和弹性可期,首次覆盖给与“增持”评级。

风险提示

集采品种续约丢标风险;产品研发、注册及放量不及预期风险;美国市场竞争加剧风险等

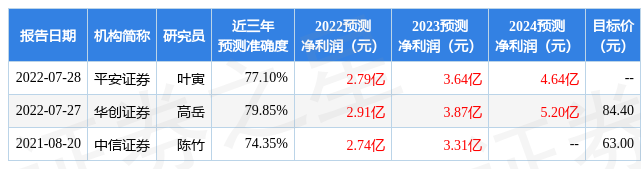

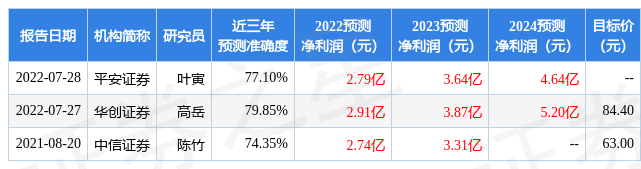

证券之星数据中心根据近三年发布的研报数据计算,华创证券高岳研究员团队对该股研究较为深入,近三年预测准确度均值为79.85%,其预测2022年度归属净利润为盈利2.91亿,根据现价换算的预测PE为21.53。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为84.4。根据近五年财报数据,证券之星估值分析工具显示,苑东生物(688513)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56