国内通胀数据低于预期,需求不足为主要矛盾,年内降息窗口或再次打开

CPI同比超预期回落至2.5%。8月,国内CPI同比上涨2.5%、前值2.7%,环比下降0.1%、前值0.5%,核心CPI同比上涨0.8%、与前值持平;PPI同比上涨2.3%、前值4.2%,环比下降1.6%、前值-1.6%。1)CPI环比由升转降,同比有所回落。其中,食品价格环比上涨0.5%,涨幅比上月回落2.5个百分点。新一轮猪周期背景下,8月猪肉价格环比仅上涨0.4%(上月为25.6%),涨幅低于市场预期。从供给端看,前期压栏惜售的情况逐渐缓解,生猪出栏逐步恢复正常,从需求端看,国内南方地区持续高温天气拖累猪肉消费。非食品价格环比下降0.3%,降幅比上月扩大0.2个百分点,主要源于国际油价下行,国内汽柴油价格有所下调。展望后续,9月猪肉价格已经出现上行趋势,尽管领先指标繁母猪存栏量显示猪价上行周期将持续至明年1季度,叠加今年4季度猪肉需求旺季的到来,猪价仍有上涨压力,但后续的保供稳价政策将限制猪肉涨幅;由于核心CPI较为疲弱,反映我国消费需求仍受压制,严格的防疫政策可能会影响国内整体需求的表现,压制国内的通胀上行空间,CPI连续两个月低预期运行,表明当前内需不足仍是国内经济的主要矛盾,通胀担忧有所消退,未来货币宽松预期抬升,年内降息窗口或再次打开。2)PPI环比降幅收窄,同比持续回落。除了去年同期的高基数影响,8月PPI同比大幅放缓和环比下跌主要源于石油、天然气、煤炭、有色金属、黑色金属等大宗商品价格升幅回落,以及国内部分行业市场需求偏弱。PPI和CPI之差收窄至-0.2%(前值1.5%),连续10个月收窄,表明价格沿产业链传导加快,有利于中下游工业价差修复。

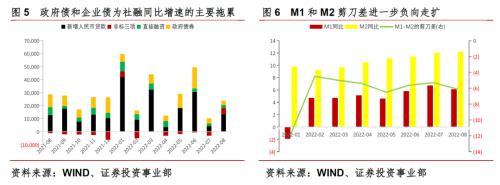

社融增速下行,债券融资为主要拖累。8月,新增人民币贷款1.25万亿、去年同期1.22万亿,新增社融2.43万亿、去年同期2.99万亿,社融存量同比增速10.5%、前值10.7%,M2同比+12.2%、前值+12%,M1同比+6.1%、前值+6.7%。1)稳增长加力,信贷结构有所好转。企业中长贷同比多增2,138亿元至7,353亿元,源于稳增长加力带动部分融资需求改善、政策性银行贷款加快投放,企业短贷同比降幅收窄1,028亿元;居民中长贷单月新增2,658亿元、同比减少1,600亿元,降幅较上月收窄,与8月以来30大中城市商品房成交面积同比降幅收窄形成印证,居民短贷转正至1,922亿元、同比多增426亿元。2)政府债券和企业债券为社融同比少增的主要原因。由于今年专项债前置发力的特点,8月政府债净融资3,045亿元,较去年同期少增近7,000亿元。企业债券融资1,148亿元,同比少增3,500亿元,在银行间市场流动性充裕的情形下,或主要源于城投融资政策收紧的影响。另一方面,非标融资大幅增加,印证供给端发力的迹象,其中1,755亿元的委托贷款录得2017年3月以来最高水平。在后续5,000亿元专项债余额发行的带动下,预计9-10月社融增速基本稳定或有望小幅反弹。3)M1同比下降但M2同比续升,剪刀差进一步负向走扩,8月企业存款同比多增3,943亿元至9,551亿元,但以企业活期存款为主的M1增速却在降低,企业继续增加非活期存款,而非与经营情况更为相关的活期存款,企业存款呈现定期化的迹象。由于经济弱修复、疫情防控限制,企业短期经营性现金流入不强,对未来预期偏弱也可能使部分企业存款由活期转为定期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56