9月PMI数据点评——生产恢复强于需求

一.PMI数据总览

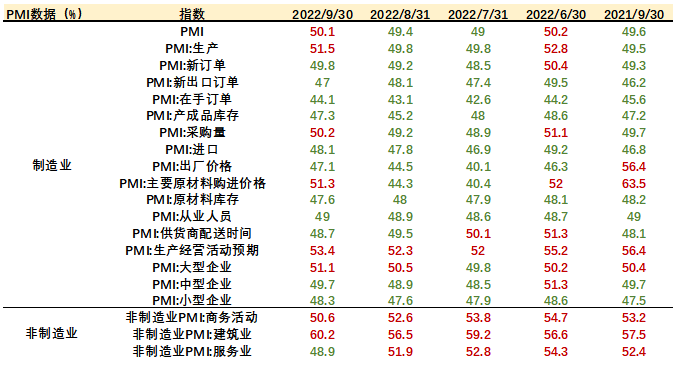

2022年9月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数(PMI)。其中,制造业PMI为50.1%,较上月回升0.7个百分点;非制造业PMI为50.6%,比上月下降2个百分点。

数据来源:Wind,格上研究整理

二.PMI数据分析

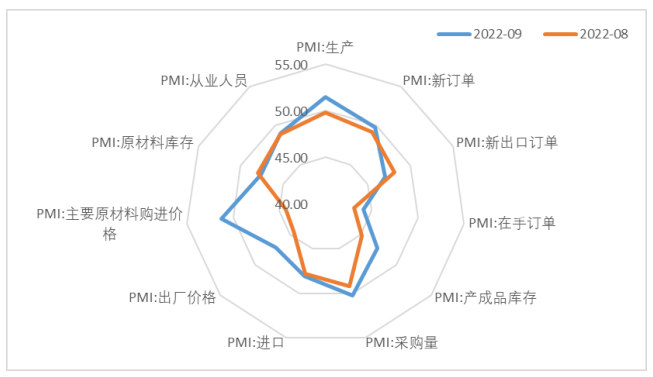

9月制造业PMI边际小幅回升,突破于荣枯线之上。

具体而言,从供给端来看,9月PMI生产指数为51.5%,高于前值的49.8%。随着高温影响的缓解,9月生产项转向环比改善。从需求端来看,9月PMI新订单和新出口订单指数分别为49.8%和47%(前期为49.2%和48.1%),新订单指数虽小幅上升但仍在低位区间,而出口订单进一步承压。在疫情、外需收缩背景下,海外市场对中国制造业产品的需求加速下降,即外需对出口拉动走弱。

从价格来看,原材料购进价格与出厂价格双双回升。9月主要原材料购进价格为51.3%,较上月大幅回升7个百分点,这主要是受到了基建投资加速下煤炭价格上升的影响;出厂价格上行2.6个百分点到47.1%。出厂价格低于原材料购进价格,表明企业经营的成本压力有所上升,盈利空间缩小。9月供应商配送时间指数为48.7%,比上个月下降了0.8个百分点。反映了供应商配送效率变慢,物流随散发疫情效率降低。

库存方面,产成品库存上升,原材料库存小幅下降。9月产成品和原材料库存指数分别为47.3%和47.6%,上期分别为45.2%和48%。产成品库存加速去化,企业采购的意愿在需求不足和原材料上涨的情况下仍较弱,没有太多的补库动力。

综合以上各类分项的表现,我们感受到目前制造业PMI的供给和需求都有所恢复,程度上来说供给>需求;而总需求中的外需回落压力较大,导致出口的走弱。目前制造业的恢复与以下几个因素较为相关:一是汽车行业,二是基建的刺激与落地,三是房地产行业的回暖。

数据来源:Wind,格上研究整理

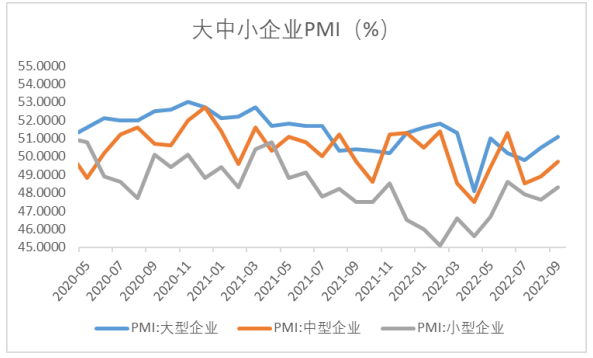

从企业类型来看,9月不同企业景气均回升,大型企业连续处于临界值上方。其中大型和中型企业PMI分别回升0.6和0.8个百分点至51.1%和49.7%,小型企业为48.3%,回升0.7个百分点。但我们注意到中小企业仍在收缩区间,后续稳增长政策仍有待发力。

数据来源:Wind,格上研究整理

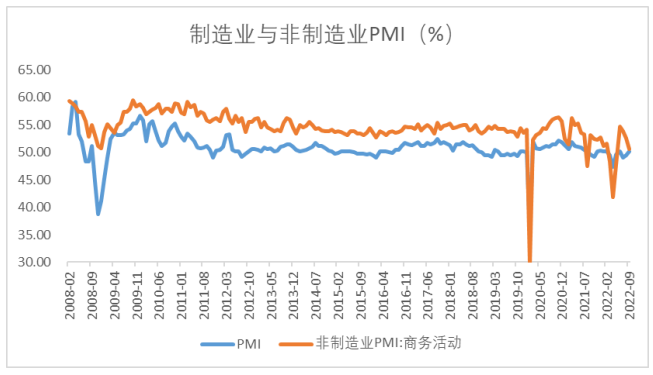

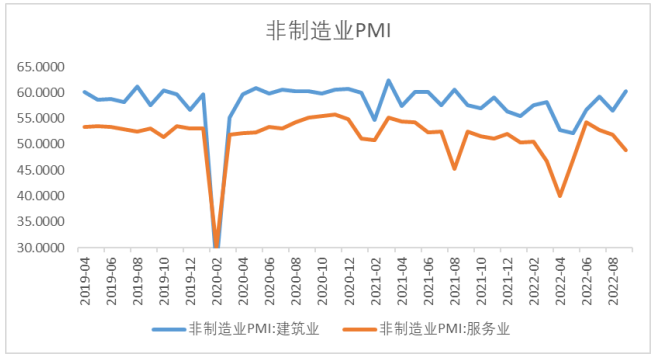

从非制造业来看,9月非制造业PMI录得50.6%、较上月回落2个百分点,其中服务业继续回落,建筑业回升。服务业PMI较上月回落3个百分点至48.9%,时隔3个月再度回落临界值下方。统计局指出这是因为“受疫情等因素的影响”,居民生活半径与消费意愿的下降是主要原因。而在稳增长“加力”的效果下,建筑业PMI大幅回升。9月建筑业PMI较上月回升3.7个百分点至60.2%,创2021年4月以来新高。专项债、政策性金融工具等政策措施进一步推动基础设施建设项目落地,使建筑业生产活动扩张加快。

数据来源:Wind,格上研究整理

华创证券认为,9月PMI数据,整体感觉是喜忧参半。喜:第一是建筑业大幅走强,并且在建筑业的带动下,基础原材料行业较快恢复,带动制造业PMI回升至荣枯线以上。第二是制造业内需有所恢复。忧:第一是受疫情影响,服务业大幅走弱,地铁客运量同比转负。第二是外需回落压力有所加大。9月,韩国、越南出口均大幅走弱。整体感觉,8-9月,经济弱复苏,震荡运行中。

兴业证券认为,高温天气退却叠加生产旺季来临,9月制造业PMI较前月回升0.7个百分点至50.1%,经济复苏更进一步。从分项指标看,经济呈总量改善但结构分化的特征。总量上,制造业PMI供需改善,带动制造业PMI回升至荣枯线上方;结构上,制造业回升而服务业回落、供给回升而需求不强、内需回稳而外需回落,经济复苏基础有待强化。

国联证券认为,疫情、地产、出口仍为四季度经济增长的隐忧。首先,近期全国多地疫情反复,继续对消费和服务业造成负面影响。其次,地产需求短期内也难有明显回升。虽然政策在需求端有刺激,但在保交楼的问题难以完全解决且疫情冲击购房者信心的情况下,地产需求回升较难。综合考虑,未来制造业增长的环比增速可能放缓。短期而言,财政政策的扩张暂告一段落、疫情政策调整的可能性也在下降,但是地产和货币政策方面仍有进一步放松的空间。9月底以来,地产信贷放松、央行专项再贷款等措施相继推出。如果负产出缺口再度扩张,我们认为全面的降准降息仍然可期——特别是在汇率压力缓解之后。

国金证券认为,经济或转向内需驱动为主,稳增长“加力”的支撑或持续显现。伴随外需走弱,出口拐头向下趋势明确,高频数据和9月新出口订单进一步确认。稳增长“加力”落地加快,对需求支撑持续显现;同时,疫情反复对经济的干扰或趋于减弱。但宏微观环境等不同,或使得本轮疫后经济修复并非过往简单复制。