天风证券:给予中国神华买入评级

天风证券股份有限公司张樨樨近期对中国神华进行研究并发布了研究报告《吨煤成本下滑及电力环比好转,归母净利润环比增长》,本报告对中国神华给出买入评级,当前股价为40.93元。

中国神华(601088) 归母净利润环比增长 2024Q3营业收入858.21亿元,同比+3.4%,归母净利润165.7亿元,同比+10.5%,环比+21.66%,扣非归母净利润165.53亿元,同比+11.5%。同期,税金及附加费用环比+1.47%,销售费用环比+9.17%,管理费用环比-2.96%。 煤炭板块产销量稳定,吨煤成本同环比下滑,吨煤毛利环比扩张 煤炭板块2024前三季度营业收入2013.19亿元,同比+0.6%,营业成本1423.91亿元,同比+2.3%,主要是因为外购煤销售量的增长。期间,公司商品煤产量2.444亿吨,同比+1%,煤炭销售量3.453亿吨,同比+3.8%。 同期,自产煤单吨成本186.3元/吨,同比-2.5%,其中只有人工成本同比+0.8%,其余成本项目都呈现负增长,比如原材料、燃料及动力费用因部分露天矿剥离量减少导致原材料等成本下降,修理费因检修计划影响同样有所下滑。 若将自产煤和贸易煤作为一个整体计算,2024Q3单季度单吨成本为398.92元/吨,环比-4.48%,吨煤利润188.48元/吨,环比+23.09%,助推Q3归母净利润实现环比增长。 受季节性影响,电力板块环比大幅度恢复 电力板块2024年前三季度营业收入703.67亿元,同比+3.4%,营业成本591.84亿元,同比+5.9%。同期,总发电量1681.4亿千瓦时,同比+7.6%,总售电量1582.7亿千瓦时,同比+7.8%,平均售电成本0.356元/千瓦时,同比-0.7%。 单季度来看,度电价格0.43元/千瓦时,环比-3.22%,度电成本0.362元/千瓦时,环比-4.27%,度电毛利0.068元/千瓦时,环比+2.83%,度电利润0.053元/千瓦时,环比+16.44%。且受季节性影响,Q3上网电量环比大幅提升,达604.8亿千瓦时,环比+32.54%。 盈利预测与估值:维持2024-2026年归母净利润预测631/641/643亿元,对应EPS分别为3.17/3.23/3.24元,维持“买入”评级 风险提示:煤炭供给超预期释放;宏观、电力需求不及预期;水电发力超预期;煤炭进口量超预期;煤矿安监力度不及预期。

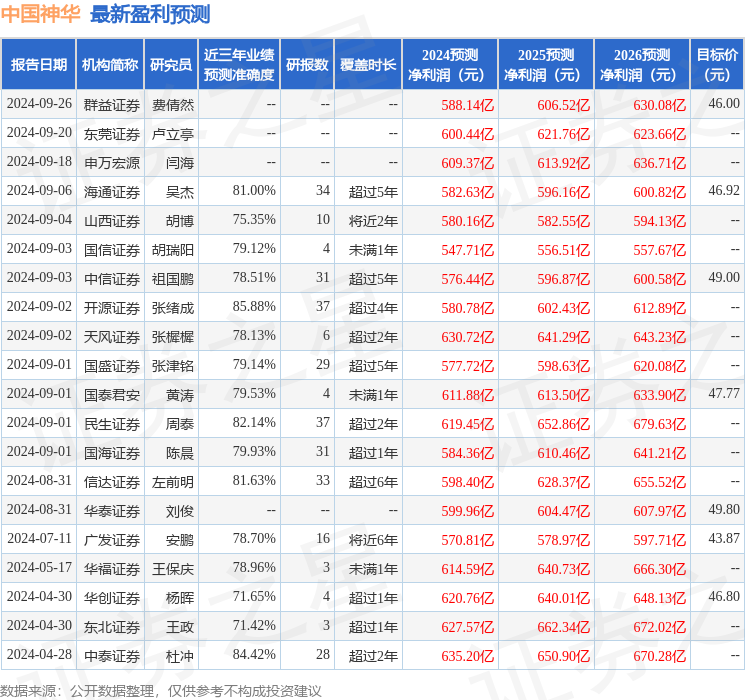

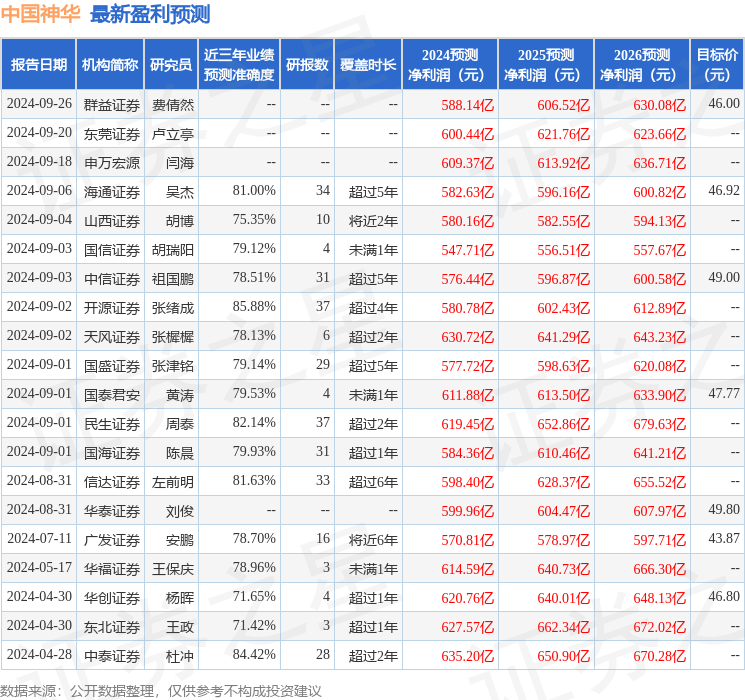

证券之星数据中心根据近三年发布的研报数据计算,开源证券张绪成研究员团队对该股研究较为深入,近三年预测准确度均值高达85.88%,其预测2024年度归属净利润为盈利580.78亿,根据现价换算的预测PE为14.02。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级4家,中性评级1家;过去90天内机构目标均价为47.46。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47