天风证券:给予中煤能源增持评级

天风证券股份有限公司张樨樨近期对中煤能源进行研究并发布了研究报告《Q3归母净利润环比增长,煤炭成本有所下滑》,本报告对中煤能源给出增持评级,当前股价为13.41元。

中煤能源(601898) Q3单季度归母净利润环比增长,各项费用环比有所下滑 公司2024年Q3营业收入474.28亿元,同比+1.2%%,归母净利润达48.26亿元,同比-0.6%,环比+0.17%,扣非归母净利润47.69亿元,同比-1%。归母净利润环比增长,我们认为或得益于公司精细的成本管控能力,2024Q3税金及附加、管理、研发、财务四项费用均实现环比负增长。 煤炭产量小幅上升,开采成本小幅下滑 2024年前三季度,公司煤炭业务实现营业收入1178.54亿元,同比-11%,其中自产商品煤销售收入573.09亿元,同比-4.7%,主要是受到煤价下跌影响。煤炭业务营业成本886.01亿元,同比-12.2%。 公司商品煤产量达1.02亿吨,同比+1.1%。其中,动力煤产量达9375万吨,同比+1.3%,炼焦煤产量856万吨,同比-0.2%。商品煤销量2.06亿吨,同比-4.3%,其中自产商品煤销量1.0038亿吨,同比+0.7%。 2024年前三季度的自产商品煤单位销售成本为286.6元/吨,同比-2.8%,其中成本下滑的项目主要是折旧及摊销、维修支出、运输费用及港杂费用、其他成本。折旧及摊销成本减少的原因是2023年Q4生产接续资源相应增加了产量储量法摊销基数等使吨煤折旧及摊销成本同比减少,运输和港杂费用下滑是因为公司承担铁路运输及港杂费用的自产商品煤销量占公司自产商品煤总销量的比重下降。 煤化工板块部分产品产销量有所下滑,聚烯烃单吨毛利有所扩张2024年前三季度,公司聚烯烃产量为114.4万吨,同比+2.9%,销量113.5万吨,同比+2.7%;尿素产量131.2万吨,同比-14.4%,销量151万吨,同比-11.4%;甲醇产量121.3万吨,同比-16.7%,销量120.6万吨,同比-17.7%;硝铵产量42.3万吨,同比+2.7%,销量42.2万吨,同比+1.7%。 期间,聚烯烃单吨毛利956元/吨,同比+13.4%,尿素单吨毛利607元/吨,同比-25.7%,甲醇-14元,硝铵813元/吨,同比+6%。 盈利预测与估值:我们维持2024-2026年归母净利润预测193.88/198.65/205.23亿元,对应EPS分别为1.46/1.50/1.55元,维持“增持”评级。 风险提示:煤价大幅波动风险;经济下行风险;煤炭供给超预期增长风险;煤化工产能过剩风险。

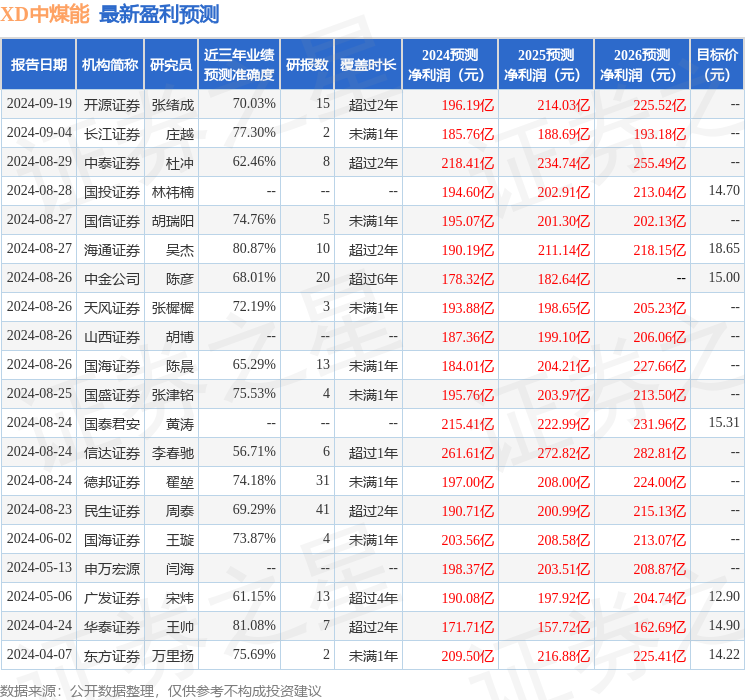

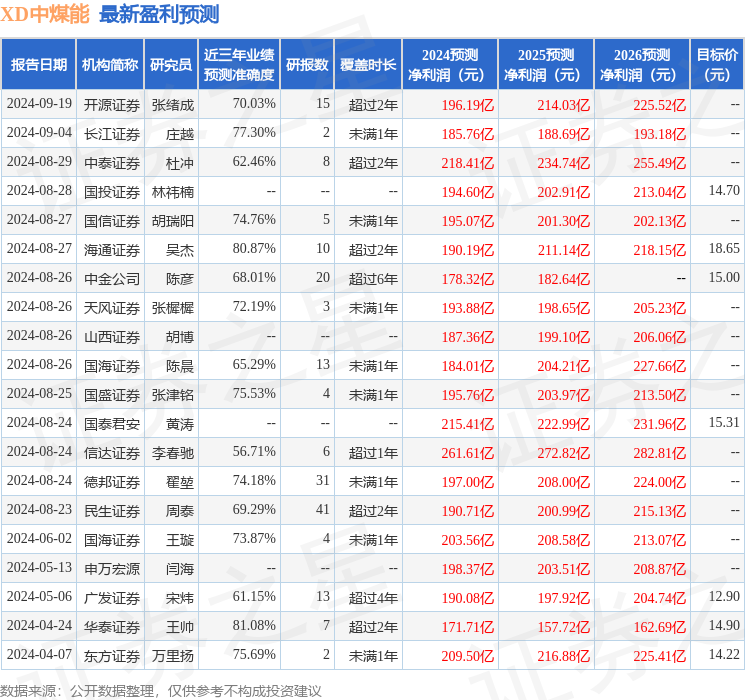

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值高达81.08%,其预测2024年度归属净利润为盈利171.71亿,根据现价换算的预测PE为10.32。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为14.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47