东吴证券:给予歌尔股份买入评级

东吴证券股份有限公司马天翼,金晶近期对歌尔股份进行研究并发布了研究报告《2024年三季报业绩点评:三季报再超预期,经营质量持续优化》,本报告对歌尔股份给出买入评级,当前股价为24.22元。

歌尔股份(002241) 事件:公司发布2024年三季报 业绩持续超预期:公司2024年前三季度营收696亿元,同比略降6%,归母净利润23.5亿元,同比大增163%,扣非归母净利润20.5亿元,同比大增160%。其中24Q3单季营收293亿元,同比增长2%,归母净利润11.2亿元,同比增长138%,扣非归母净利润8.6亿元,同比增长150%,业绩再次超出市场预期。整体来看,公司盈利能力持续提升,24年前三季度毛利率、净利率分别为11.4%/3.3%,其中24Q3单季毛利率、净利率分别为11.4%/3.8%(对比23Q3单季的10.2%/1.6%显著提升)。公司业绩持续超预期主要源自于持续强化精益运营和内控改善,同时各类产品线的结构优化共同拉动整体盈利质量的全面提升,不但TWS耳机大客户份额及出货量持续回升,同时XR眼镜头部客户新产品的迭代推动公司营收结构持续优化、利润率快速提升,此外高毛利率的精密零组件业务在大客户手机新品拉货旺季也实现显著增长。随着核心竞争力的持续巩固、重点客户项目的持续突破、各类智能硬件的需求回暖,公司未来在AI终端各领域有望实现全面开花! 全面拥抱头部客户,重视AI+AR眼镜新机遇:公司保持全球XR眼镜综合方案龙头地位,从光学元件(VR)、光机系统(AR)、核心算法,到智能整机设计制造能力,均具备绝对优势,与全球科技大厂长期深度合作。1)短期维度来看,今年VR眼镜主要客户新产品的迭代升级和市场的开拓有望拉动出货量显著增长;2)中期维度来看,Ray-Ban Meta为代表的智能眼镜受益于AI生态赋能有望实现销量持续高增长,公司全面拥抱智能眼镜核心客户,有望深度受益产业趋势;3)长期维度来看,在AI时代,基于空间交互技术的成熟、应用场景的拓展、软硬件生态的完善,AI+AR眼镜未来有望创造显著增量需求,国际巨头有望自今明年加速AR产业推进速度,歌尔亦有望凭借其全球核心供应商的地位持续引领产业发展。 AI赋能各类智能硬件全面回暖:公司坚持智能制造+精密制造双轮驱动,围绕“4+4+n”零整结合战略打造产业生态圈,在AI赋能下的各类新型终端产品出货量有望进一步提升,产品结构也有望持续优化,推动公司盈利能力持续提升。1)TWS耳机整机设计及核心声学元件在市场占据领先地位,主要客户订单及份额有望稳步回升,同时AI产品的迭代也有望助力智能声学整机营收和利润率稳中有升;2)游戏机、可穿戴、智能家居等智能硬件有望百花齐放,客户和产品种类的多元化将有效提升智能硬件毛利率水平;3)拟分拆子公司歌尔微赴港上市,在微电子领域持续加强布局,MEMS麦克风全球领先,并在MEMS智能传感器、SiP先进封装工艺等方面加强投入,与母公司互补协同,在带来业绩弹性的同时有望增厚整机业务利润率。 盈利预测与投资评级:基于公司季度业绩持续超预期、盈利能力持续修复,我们上修盈利预测为28/38/48(前值为25/35/47)亿元,对应PE分 别为30/22/17倍,维持“买入”评级。 风险提示:VR/AR产业发展不达预期,其他产品销量不达预期。

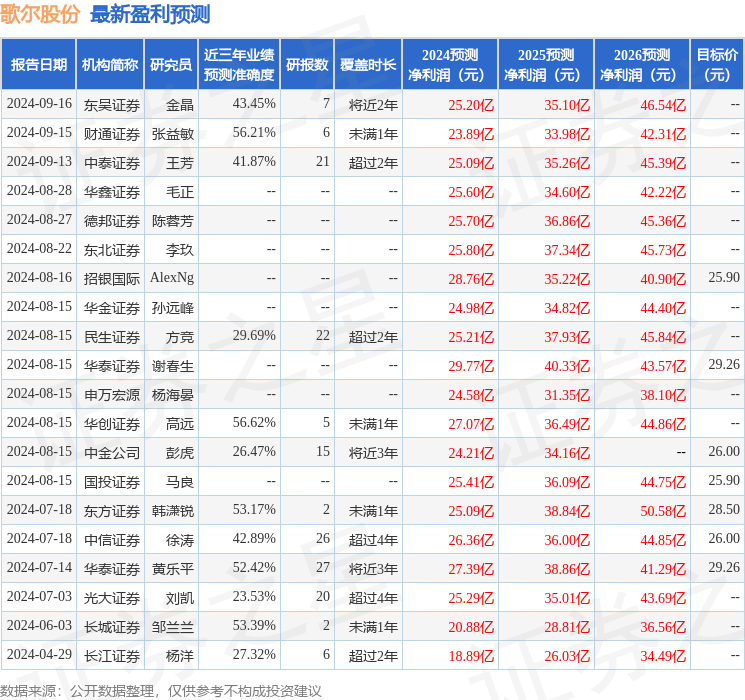

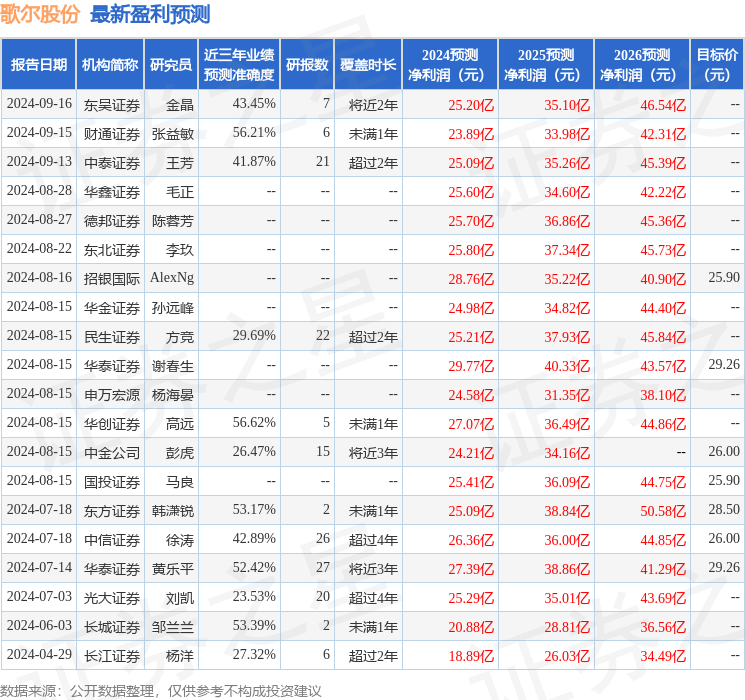

证券之星数据中心根据近三年发布的研报数据计算,华创证券高远研究员团队对该股研究较为深入,近三年预测准确度均值为56.62%,其预测2024年度归属净利润为盈利27.07亿,根据现价换算的预测PE为30.66。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为26.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47