基本面即将复苏,德州仪器吹响冲锋的号角!

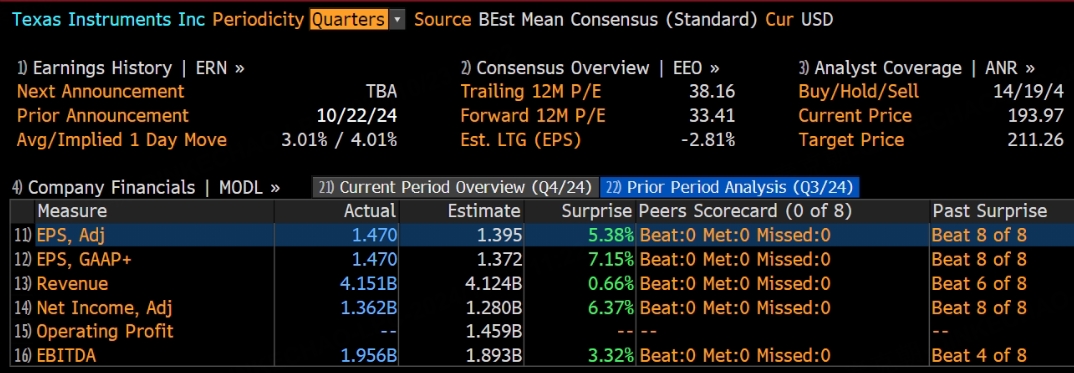

昨日美股盘后,半导体巨头德州仪器公布了三季报,业绩不容乐观,但管理层发布乐观信号,股价上涨4%: $德州仪器(TXN)$

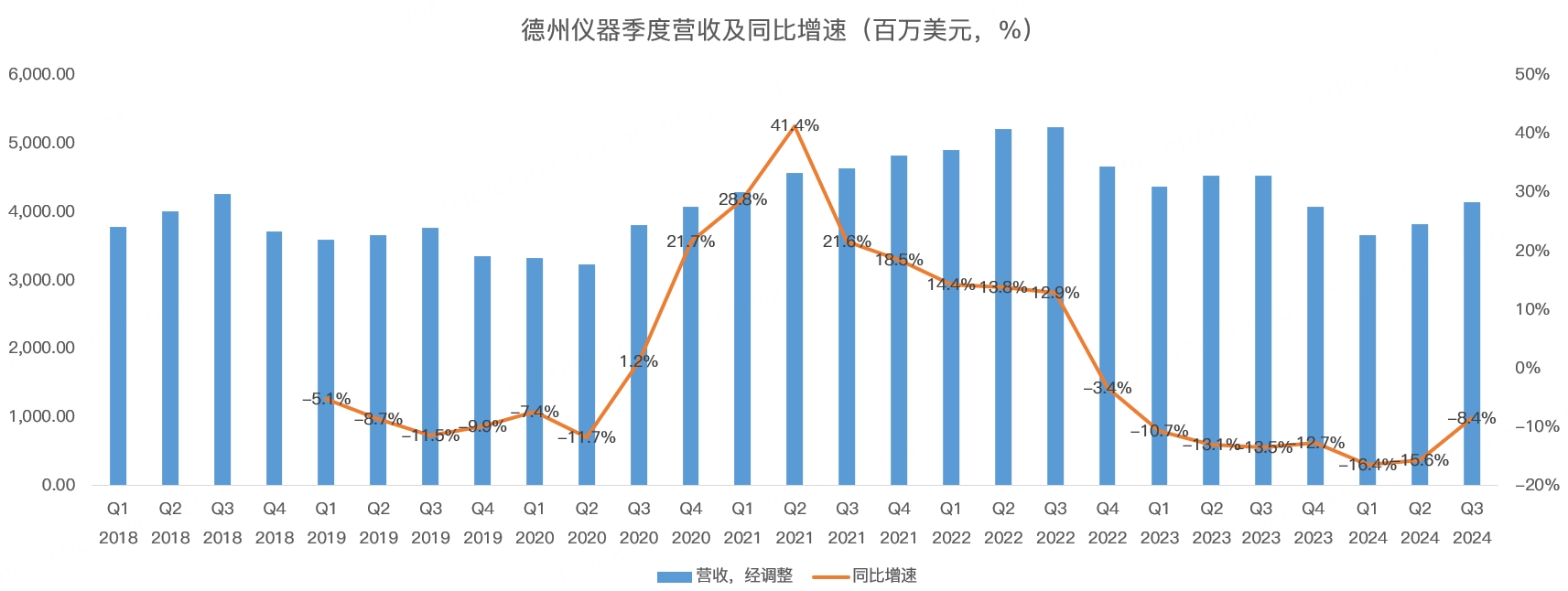

具体来看,德州仪器三季度营收41.5亿美元,同比下滑8.4%:

这是德州仪器连续8个季度下滑,但三季度营收超过了分析师预期的41.2亿,同时略高于管理层给出的41亿美元指引中值!

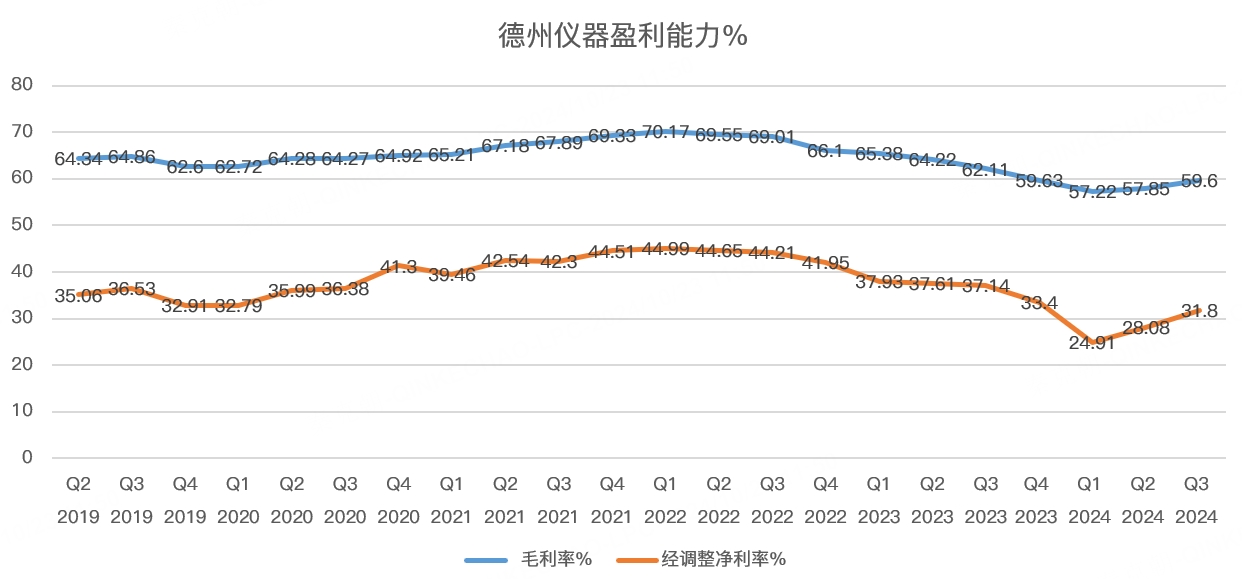

除收入超预期外,德州仪器三季度毛利率达到59.6%,亦超过分析师预期的58.4%:

因此,德州仪器三季度营收和利润双双超过预期::

从四季度的指引来看,管理层预期营收在37-40亿美元之间,取中值计算,同比下滑5.6%,低于分析师预期的40.8亿;预计每股收益在1.07-1.29美元之间,低于分析师预期的1.35美元。

业绩指引不理想,但从趋势上看,德州仪器收入下滑幅度在逐步收窄,同时毛利率也出现了探底回升,结合管理层在业绩会上释放了订单即将回升的信号,扭转了业绩指引不及预期的悲观的信号,带动股价上行。

从终端市场来看,德州仪器的产品主要包括模拟集成电路、数字信号处理器(DSP)、微控制器、嵌入式处理器、传感器和电源管理解决方案等,这些产品被广泛应用于消费电子、工业自动化、汽车电子、医疗设备等多个行业。

其中,工业是德州仪器第一大市场,占比在35%左右;其次是汽车,占比33%左右;个人消费电子、企业系统和通信设备合计贡献了约25%的收入。

从三季度来看,因客户去库存,工业市场销售额环比下滑低个位数;汽车市场增长了7.5%左右;消费电子在季节性波动下环比增长30%;企业系统增长了约 20%;通信设备增长了约 25%。

汽车市场的增长主要得益于中国新能源汽车销量上涨,相比燃油车,新能源汽车对半导体产品的需求量大幅增长。

然而,除了中国市场外,其他国家新能源汽车的渗透率有所放缓,拖累了整体增速。

消费电子在三季度是旺季,环比增长并不令人意外。

其他市场虽然贡献的收入较少,但已经出现触底复苏的迹象。

长期来看,汽车市场并不令人担忧,一方面中国新能源汽车渗透率继续提升,另一方面,中国汽车在海外扩张,有利于提升全球新能源汽车的渗透率,加上新能源化是汽车行业必然的趋势,中途波动不改长期向好的趋势。

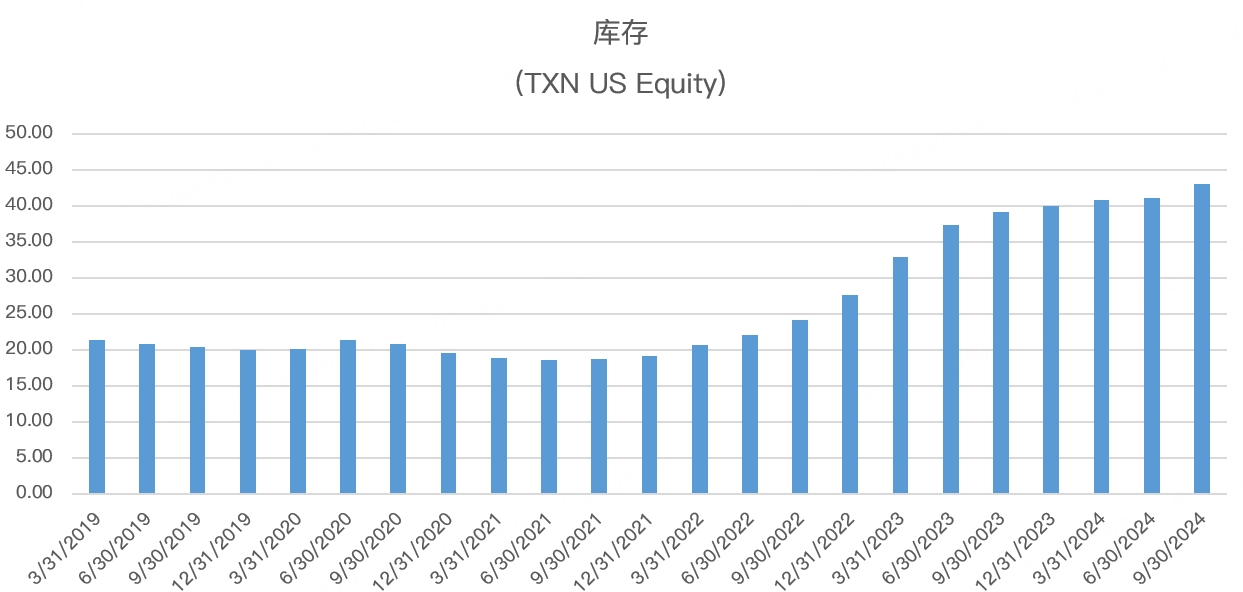

工业市场较为关键,管理层认为库存调整仍在进行中,但预计将会复苏,为此,德州仪器在三季度将库存提升至43亿美元,环比增加1.9亿美元:

不过,管理层并未给出工业市场复苏的时间表,只是管理层预期即将复苏。

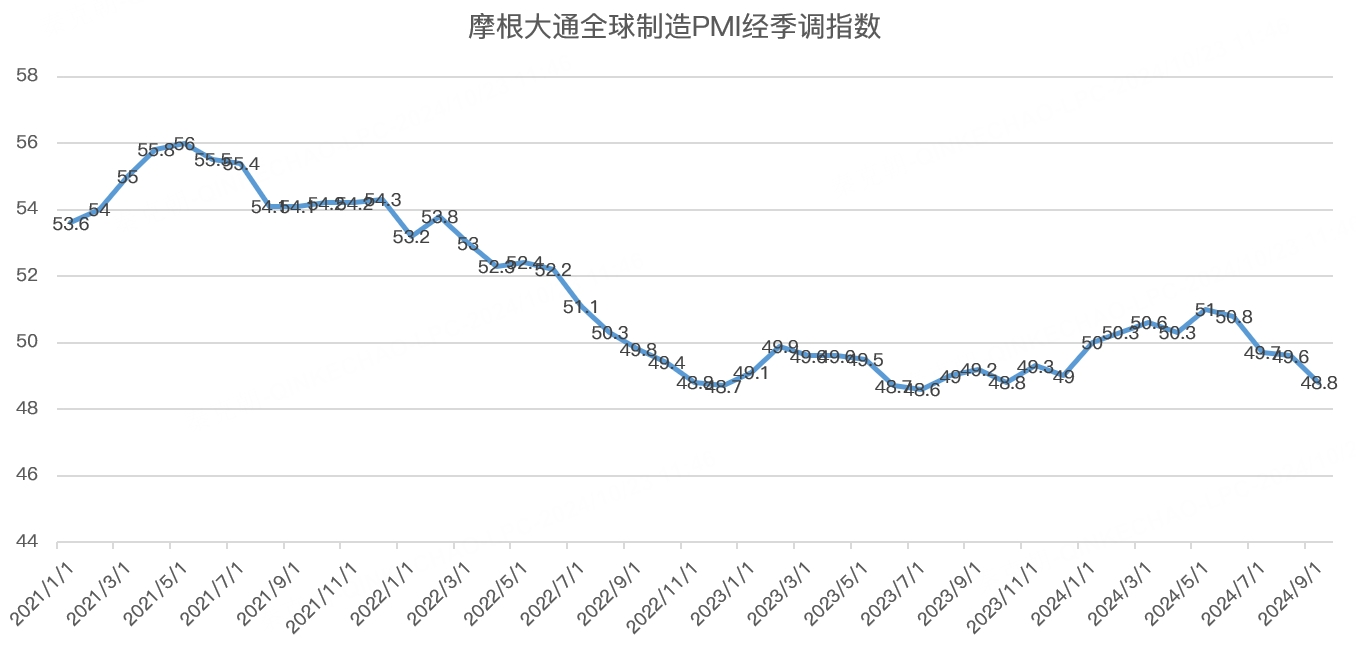

从摩根大通全球制造PMI指数来看,今年9月的数值为48.8,处于收缩区间,且创下一年来的低值:

制造业的复苏尚需更多的信号,不过,从收入和毛利率的趋势来看,德州仪器已经渡过了最低谷!

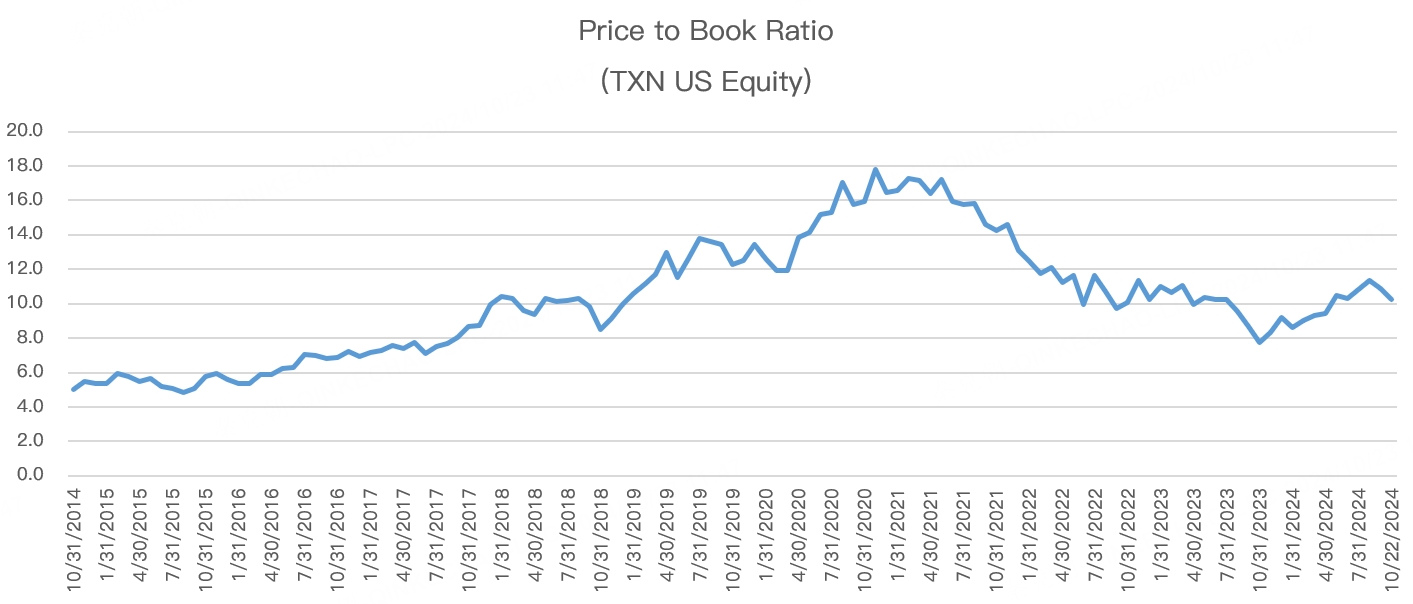

最难的日子已经过去,从估值上看,德州仪器也处于近年来较低的位置,给了市场做多的信心:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56