牛市军工不缺席!一文读懂国防周期何时上车

一提到牛市旗手,想必大家首先想到的便是证券+国防板块。那么国防板块的基本逻辑是什么?有哪些指标可以帮助我们判断是否是上车好时机了呢?

在最开始呢也提醒一下,看好牛市旗手国防军工板块的小伙伴也可以关注一下国防 ETF(SH512670),一指布局国防军工核心标的。

本文框架:

1、国防板块投资基本框架(基本面、资金面、景气度、长期成长性)

2、复盘中证国防指数历史表现,对历轮行情进行归因复盘

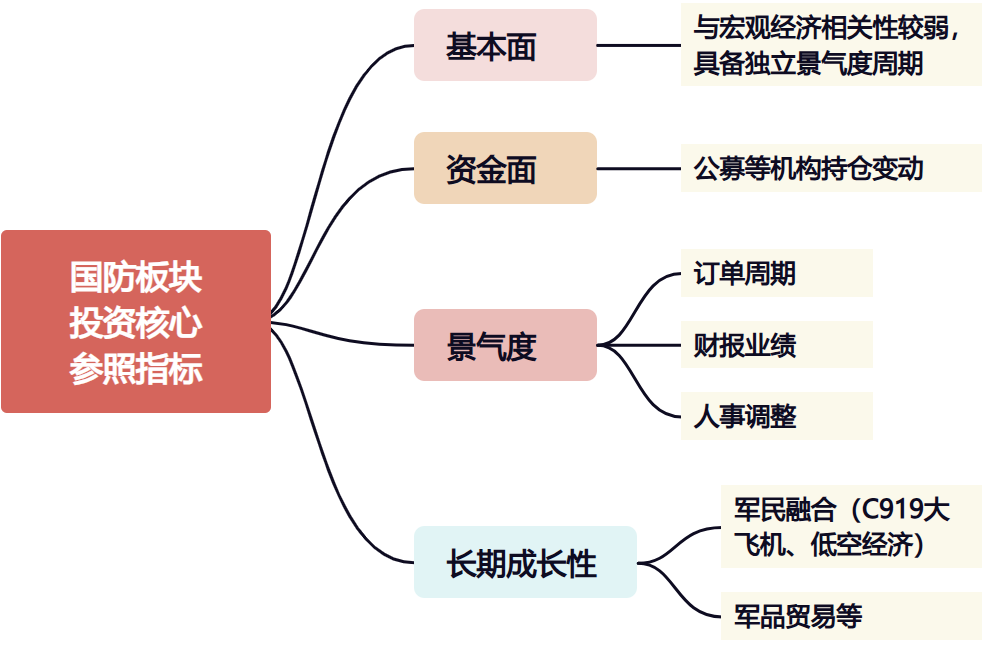

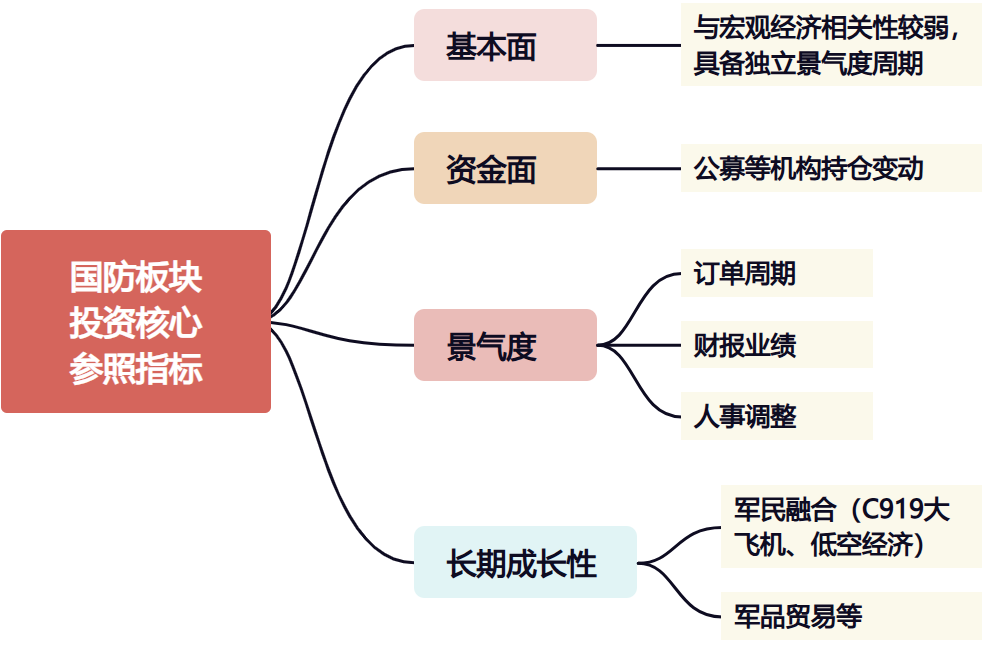

一、国防板块投资基本框架

(一)基本面

国防军工具备相对独立的景气波动周期,与宏观经济的相关性比较弱,主要与国家战略相关。且背后为中央财政支持,亦属于新质生产力的重要方向。

(二)技术面&资金面

虽然市场期待突破,但短期内可能缺乏足够的基本面变化和资金流入来推动情绪。

资金流向:如果ETF开始流入,这可能意味着机构投资者开始关注军工行业,这在当前市场环境下可能是一个更加确定的增量信号。散户的增量资金相对困难,因此机构投资者的动向可能更加关键。

融资盘:融资余额的波动在一定程度上代表了市场情绪。关注情绪的两个方面,(1)市场交易量的异常放大可能预示着短期风险;(2)特定主题如低空商业航天的情绪变化,如果这些主题活跃而军工白马股未跟进,可能表明市场环境还有待观望。

(三)景气度

军工行业的投资属性可以分为三大类:(1)军工白马股,通常指那些表现稳定的公司;(2)军民融合和新兴方向;(3)军工+中特估,其估值模式更倾向于使用PB,其他中特估风格有所不同,除了考虑行业自身的景气周期外,还叠加国企改革的预期。

那么在判断国防当前所处的景气周期的位置时,我们一般关注哪些指标呢?

1、上市公司的业绩:一季报是景气周期低点,收入利润增速呈现负增长。从二季度开始,将会出现环比改善,尽管同比依然较弱,但有一定修复。但从三季报开始,改善将呈现加速趋势,四季度收入和利润将保持中高速增长,具备吸引力。

2、估值:整体市场估值处于历史低位+核心军工公司的历史估值同样处于历史低水平,安全边际较高。

3、资金流动性:在当前增量资金稀缺的环境下,资金的推动作用尤为关键。可以看到,2022年第三季度,这些基金在军工行业的配置达到了阶段性或历史高点,与军工行业的高点相对应。随后,军工板块经历了约两年的深度调整。从超配角度,截至今年一季度,超配比例已降至极低水平。但从今年二季度开始超配比例有所回升,机构资金开始回流。

二、回顾国防指数的历史周期,我们能找到什么线索?

2014-2015年:资产注入预期 + 估值提升

2016-2018年:估值回归

2019年初:订单修复

2020年6月迎来拐点

2020年初-2022年(上升周期),以及2023年-2024年(下行周期)主要系景气周期导致。

最后呢,也是做一个下期预告,我们后续会持续更新国防板块专题,包括四季度国防板块展望等系列,可持续关注一下噢!

相关产品:

国防 ETF(SH512670) :一指布局国防板块高景气度方向。

科创100ETF基金(588220):一指布局硬科技标的,覆盖新质生产力核心方向。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47