中国银河:给予中航高科买入评级

中国银河证券股份有限公司李良,胡浩淼近期对中航高科进行研究并发布了研究报告《中航高科点评报告:Q3环比增收更增利,强链补链布局低空产业》,本报告对中航高科给出买入评级,当前股价为23.34元。

中航高科(600862) 事件:公司发布2024年三季报,前三季度公司实现营业收入38.21亿元,同比上升5.5%;实现归母净利润9.12亿元,同比上升8.0%。 24Q3业绩符合预期,2024任务有望顺利完成:前三季度公司实现营业收入38.21亿元,同比上升5.5%;实现归母净利润9.12亿元,同比上升8.0%。其中24Q3营收12.74亿元(YoY+5.3%,QoQ+3.6%),归母净利3.08亿元(YoY+5.3%,QoQ+22.1%),环比经营业绩表现强劲,或因毛利率上涨所致。公司2024年经营目标为营收50亿元,利润总额12.82亿元,已分别完成全年经营工作目标的76.4%和83.4%,业绩基本符合预期。 Q3分业务业绩向好,航空新材料稳定交付:航空新材料业务24Q3营收12.54亿元(YoY+6.3%),主要系预浸料及炭刹车产品交付增长;归母净利润3.21亿元(YoY+11.5%),增收更增利;航空先进制造产业化业务正在调整和转型,Q3营收0.29亿元(YoY+60.5%),归母净利润-0.02亿元,实现同比减亏。 盈利能力有所提升,费用控制良好:公司前三季度毛利率38.5%,同比上涨1.1pct,其中Q3毛利率41.1%,同比大幅增长4.12pct。公司期间费用率9.3%,同比降低1.0pct,其中管理费用率和研发费用率分别同比下降0.4pct和0.5pct。 应收项和应付项同步增长,业务规模稳步扩张:公司应收账款45.11亿元,较期初增长105.3%,特点是季节波动较大,四季度回款明显,但依然存在较大回款压力。同期应付项22.19亿元,较期初增长11.61亿元,主要系航空工业复材采购材料款增加。应收项与应付项同步增长,预示公司业务正稳步扩张。 增资参股长盛科技20%股权,推进强链补链布局:为有效发挥公司在航空产业链的关键作用,打造具有国际竞争力的世界一流复合材料企业,公司通过3.4亿元现金参股碳纤维企业长盛科技,并获得其20%股权。截至三季末,已完成参股企业工商变更。我们认为,此次产业链上游整合,将有助于公司维持强有力的竞争和谈判地位,供应商配套的安全性也得到保障。 与股东方合力设子公司,有望深度参与低空经济产业集群发展:公司立足复合材料专业优势,积极布局低空经济,以图抢占先发优势。公司10月19日公告拟出资1.02亿元与制造院子公司中航制造、长盛科技共同成立深圳中航航空制造技术创新中心有限公司,持股60%。新成立子公司主攻低空经济通用航空装备的预制料和结构件领域,提供低成本、标准化产品。我们认为,此交易是公司利用股东在新材料、先进制造技术创新研发优势,积极布局低空经济领域的关键一步,未来有望深度参与低空经济产业集群发展。 投资建议:作为目前中国航空工业领域唯一专业从事复合材料研发工程化的单位,公司涉足关键型号的研制和交付,核心卡位优势明显。同时,公司积极发展新质生产力,深度参与引领通航复合材料发展,第二增长曲线逐步清晰。预计公司2024-2026年归母净利润分别为11.30/13.34/16.08亿元,EPS分别为0.81/0.96/1.15元,当前股价对应PE分别为29/25/21倍,公司业绩稳中向好,维持“推荐”评级。 风险提示:下游行业需求波动的风险;客户延迟验收的风险;产能释放进度不及预期的风险;市场竞争和军品审价导致毛利率下降的风险。

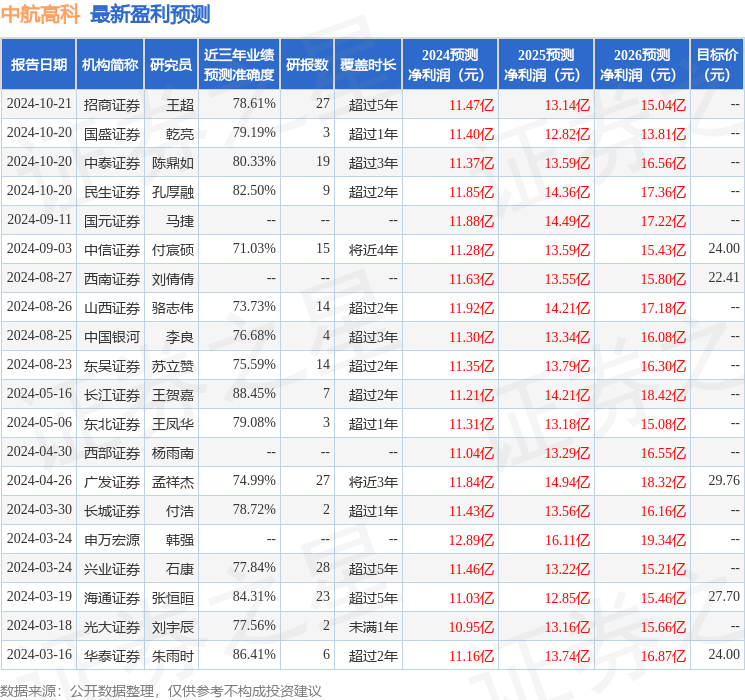

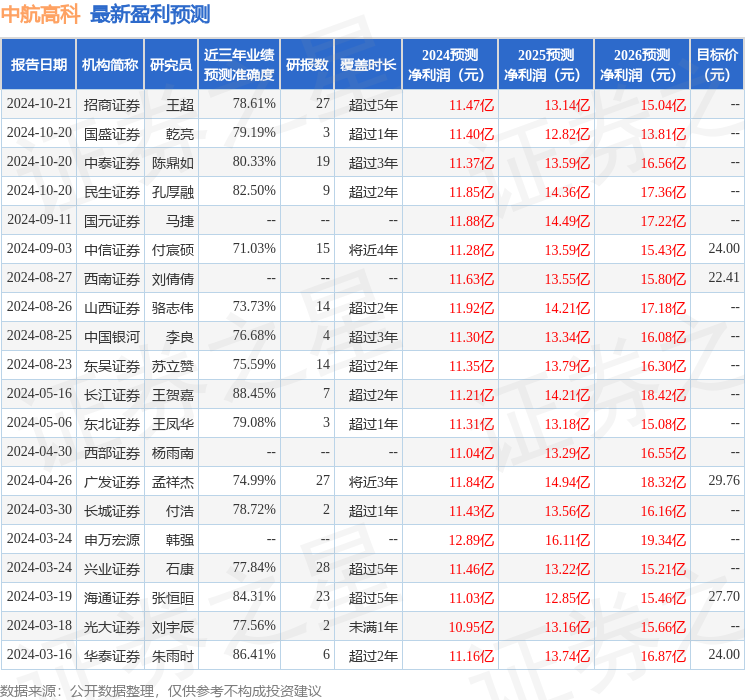

证券之星数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.45%,其预测2024年度归属净利润为盈利11.21亿,根据现价换算的预测PE为29.85。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为24.41。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47