东吴证券:给予片仔癀买入评级

东吴证券股份有限公司朱国广近期对片仔癀进行研究并发布了研究报告《2024年三季报点评:肝病用药表现较好,盈利能力保持在较高水平》,本报告对片仔癀给出买入评级,当前股价为242.0元。

片仔癀(600436) 投资要点 事件:2024年前三季度,公司实现营收84.50亿元(+11.19%,较上年同期增长11.19%,下同),归母净利润26.87亿元(+11.73%),扣非归母净利润27.15亿元(+11.25%);单Q3季度,公司实现营收28亿元(+9.60%),环比增长12.9%,归母净利润9.65亿元(+11.73%),扣非归母净利润9.64亿元(+11.66%),环比增长26.39%。业绩表现较好。 肝病用药表现较好,化妆品板块增速亮眼。分行业来看,2024前三季度,医药行业稳健增长,医药制造业实现营收46.12亿元(+19.71%),医药流通业实现收入31.53亿元(+3.08%)。其中肝病用药表现较好,2024年前三季度实现收入42.83亿元(+20.24%),心脑血管用药实现收入2.68亿元(+11.66%),单Q3季度肝病用药及心脑血管用药同比增速较上半年加快。受上游原材料涨价等因素影响,肝病用药、心脑血管用药的毛利率均有所下滑。公司集中优势力量,培育复方片仔癀含片、茵胆平肝胶囊、川贝清肺糖浆等系列产品,不断丰富片仔癀系列“大单品”矩阵。化妆品业表现亮眼,2024前三季度实现收入5.25亿元(+21.92%),公司着力打造珍珠霜、珍珠膏和美白祛斑膏等多款销售全年过亿单品,规模逐步扩大。 持续降本增效,盈利能力保持在较高水平。2024年单Q3,公司毛利率下滑为46.87%(-4.32pct),但销售净利率略有提升,为34.62%(+0.29pct),主要系各项费用率的把控:其中销售费用率为2.96%(-2.28pct),下滑明显;管理费用率3.08%(-0.65pct)、研发费用率1.03%(-1.48pct)。 建强线上线下双渠道,打造销售增长新引擎。2024H1,公司线上收入2.52亿元(-11.81%),但线上盈利能力有所提升,毛利率较去年同期增加11.32pct。截至2024年上半年,“片仔癀锭剂”在天猫和京东平台的肝胆用药类销量排名第一名;2024年“龙江牌复方片仔癀肝宝”在618京东平台分别荣获“香港药品品牌榜第一名”和“海外医药品牌榜第二名”。线下渠道布局方面,在覆盖全国近400家片仔癀国药堂的基础上,助力实施“名医入漳”项目工程,科学布局名医馆(国医馆)、片仔癀国药堂,丰富片仔癀终端销售网点。与多家头部知名连锁建立全品类战略合作关系,实现终端门店覆盖超过10万家。 盈利预测与投资评级:考虑到原料上涨对利润的影响等原因,我们将公司2024-2026年归母净利润预测从31.68/36.99/42.99下调至31.53/36.19/41.42亿元,当前市值对应PE分别为46/40/35倍。公司作为名贵中药龙头,我们看好双渠道建设下的增长,维持“买入”评级。 风险提示:行业政策风险,原材料成本上涨高于预期风险,新产品放量不及预期风险,中高端药品消费不及预期等风险。

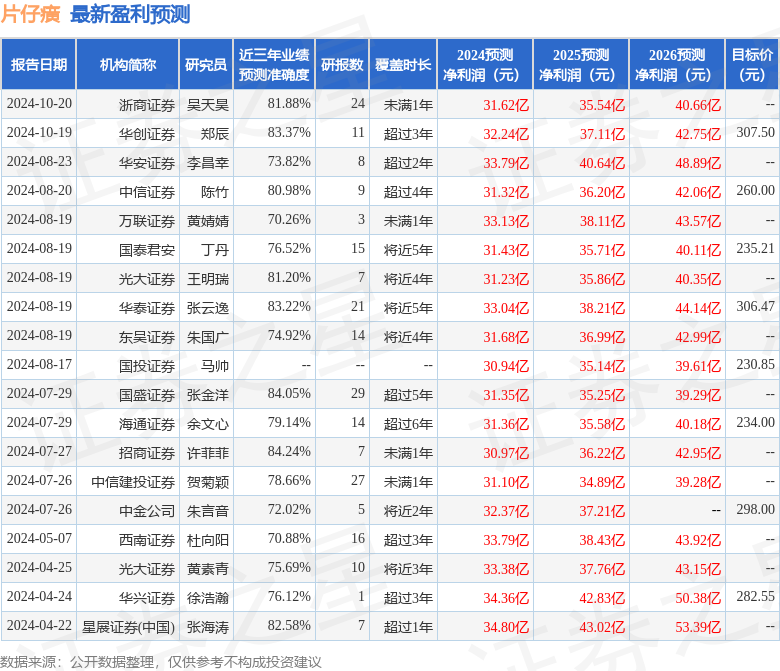

证券之星数据中心根据近三年发布的研报数据计算,招商证券许菲菲研究员团队对该股研究较为深入,近三年预测准确度均值高达84.24%,其预测2024年度归属净利润为盈利30.97亿,根据现价换算的预测PE为47.17。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为262.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47