开源证券:给予紫金矿业买入评级

开源证券股份有限公司李怡然近期对紫金矿业进行研究并发布了研究报告《公司信息更新报告:三季度业绩表现稳健,并购优质项目培厚资源储备》,本报告对紫金矿业给出买入评级,当前股价为18.22元。

紫金矿业(601899) 紫金矿业发布2024年三季度报告,归母净利同比增长58.17% 公司发布2024年第三季度报告,2024Q3实现营业收入799.80亿元,同比增长7.11%,环比提升5.74%,归母净利润约92.73亿元,同比增加58.17%,实现扣非归母净利润约83.14亿元,同比增长49.75%,实现经营活动现金净流量156.62亿元,同比增长61.54%。其中,非经常性损益变动主要来自股票浮盈。我们看好铜、金价格中枢维持高位,且卡莫阿铜矿、科卢韦齐铜矿恢复,公司铜产量有望稳定释放,上调2024-2026年盈利预测,预计2024-2026年归母净利润分别为327.8/397.8/445.9亿元(2024-2026年前预测值为325.6/380.6/433.8亿元),EPS为1.23/1.50/1.68元,当前股价对应PE为14.8/12.2/10.9倍,维持“买入”评级。 铜金业务整体表现稳定,产量均同环比提升 产量方面,受益于博尔铜矿与Timok铜金矿扩产,2024Q3公司矿产铜产量同比增长3.39%至27.09万吨;2024Q3矿产金产量同比增长6.24%至18.86吨,增量主要来自大陆黄金、诺顿金田等矿山;2024Q3矿产锌/矿产银产量分别同比增长3.42%/17.66%。价格方面,三季度铜价中枢有所下滑,2024H1公司矿产铜销售单价环比下降9.38%,而矿产金/矿产锌销售单价分别环比上涨4.91%/10.84%。成本方面,2024Q3矿产铜销售成本同比下降4.59%,环比小幅上涨2.06%,矿产金销售成本同比上涨1.56%,环比上涨17.98%。 收购优质在产矿山Akyem,助力实现未来规划产量目标 2024年10月9日,公司境外全资子公司金源国际与纽蒙特签署《股份收购协议》,拟出资10亿美元,收购纽蒙特持有的Newmont Golden Ridge Ltd100%股权,获得加纳Akyem金矿项目100%权益。截至2023年12月31日,Akyem金矿拥有金资源量(含储量)89吨,其中储量为34.6吨,对应储量边界品位为0.52g/t。考虑到公司拥有较强的自主地质找矿勘查能力,以及低品位矿山开发的技术优势,后续储量有望进一步提升,助力公司未来五年规划产量目标的实现。 风险提示:原材料价格波动风险;政策变动风险;项目进展不及预期风险。

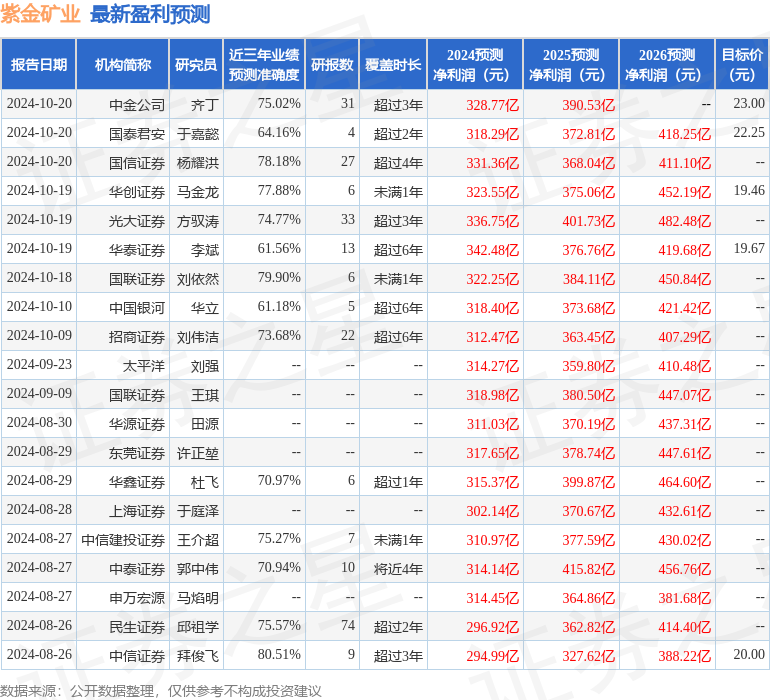

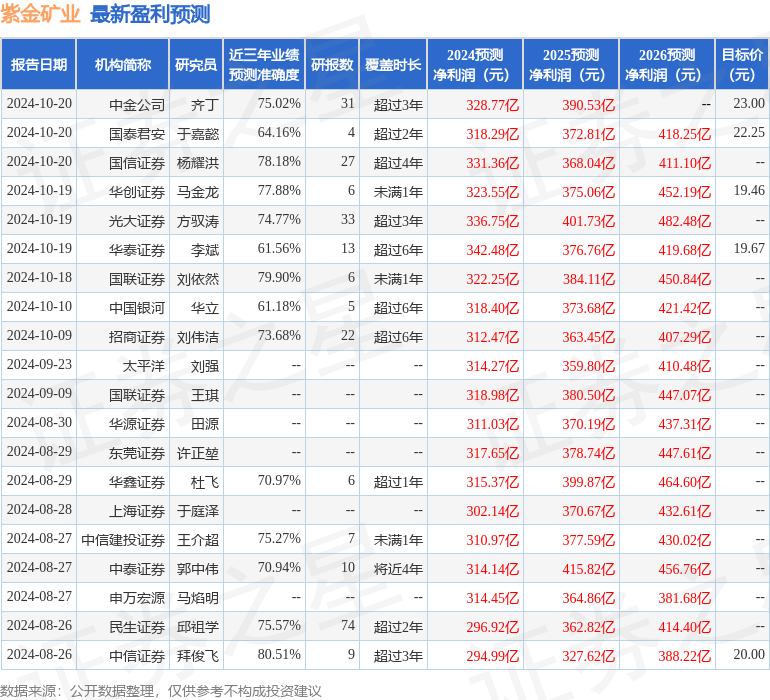

证券之星数据中心根据近三年发布的研报数据计算,中信证券拜俊飞研究员团队对该股研究较为深入,近三年预测准确度均值高达80.51%,其预测2024年度归属净利润为盈利294.99亿,根据现价换算的预测PE为16.41。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为20.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56