民生证券:给予紫金矿业买入评级

民生证券股份有限公司邱祖学,李挺,张弋清近期对紫金矿业进行研究并发布了研究报告《2024年三季报深度点评:历史最佳业绩,成长不止》,本报告对紫金矿业给出买入评级,当前股价为17.63元。

紫金矿业(601899) 事件:2024年10月18日,公司发布2024年三季报。2024年前三季度,公司实现营收2304亿元,同比增长2.4%,归母净利润243.6亿元,同比增长50.7%,扣非归母净利润237.5亿元。单季度看,2024Q3公司实现营收800亿元,同比增长7.1%,环比增长5.7%,实现归母净利润92.7亿元,同比增长58.2%,环比增长5.1%,扣非归母净利润83.1亿元,同比增长49.8%,环比减少9.7%,业绩超预期。 2024年前三季度公司归母净利润同比上升,主要原因是毛利同比上升了108.93亿元。公司2024前三季度实现归母净利润243.6亿元,同比增长50.7%,主要原因是公司主要运营产品量价齐升,尤其是铜、金产品,其中矿山产金、矿山产铜平均售价同比2023年同期分别增加25.5%和13.9%,销量分别同比增长3.4%和2.3%。 单季度来看,2024Q3归母净利润环比增加4.5亿元,核心在于公允价值变动环比增利22.3亿元,主要或由于持有的权益资产、期货套保以及汇兑变化导致。2024Q3毛利同比增长41亿元,主要是由于矿产金铜板快毛利分别同比增长21.7和12.7亿元,Q3毛利环比减少2亿元,主要是由于铜价环比下跌,矿产铜毛利环比下降11.8亿元。产量:主要产品产量环比增长。2024Q3,公司生产矿产金/矿产铜/矿产锌/矿产银18.9吨/27万吨/11万吨/121吨,环比分别增长1.4%/5.7%/7.9%/11.7%。黄金环比增长主要或得益于山西紫金复产等。铜产量环比增长或主要得益于科卢维奇复产、以及参股企业卡莫阿和玉龙Q3产量分别环比增长1.2万吨和0.09万吨。成本:成本端得到有效控制。2024Q3矿产金/铜单位销售成本环比分别增长1.19%/2.06%,同比变化+1.57%/-4.59%。成本环比增长得到有效控制。细分来看,Q3矿产电解铜/铜精矿成本环比分别增长2.9%和2.7%;矿产电积铜成本环比下降6.0%,主要或由于科卢韦齐产量恢复。 核心看点:①铜金产量内生性增长。铜板块,塞尔维亚Timok+Bor、刚果金卡莫阿、西藏的巨龙和朱诺,三大世界级铜矿业集群2024-2026年均将持续贡献增量;金板块,多项目齐头并进,波格拉复产、海域金矿、Rosebel、萨瓦亚尔顿构成新生增量,黄金产量持续增长。②外延并购硕果累累。年初以来,公司接连并购多项资产。其中有以较小的代价参股项目的,例如参股SolarisResources、蒙太奇黄金、万国黄金集团,也有收购控股权,例如收购La Arena铜金矿、Akyem金矿。③成本端得到有效控制,期待后续进一步降本增效。 投资建议:公司铜金产量持续增长,考虑到铜金价格上涨,我们预计2024-2026年公司将实现归母净利325亿元、400亿元、449亿元,对应10月18日收盘价的PE为14x、12x和10x,维持“推荐”评级。 风险提示:项目进度不及预期,铜金锂等金属价格下跌,地缘政治风险,汇率风险等。

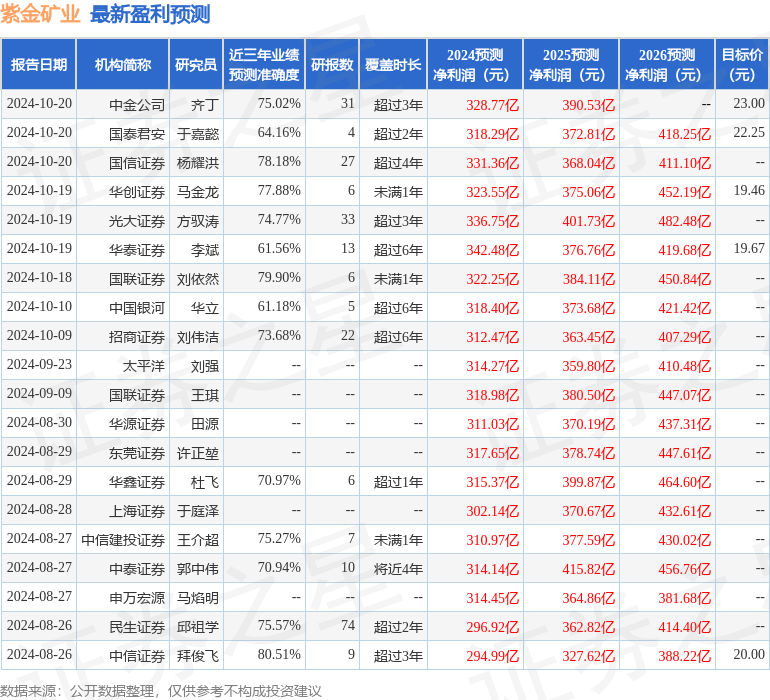

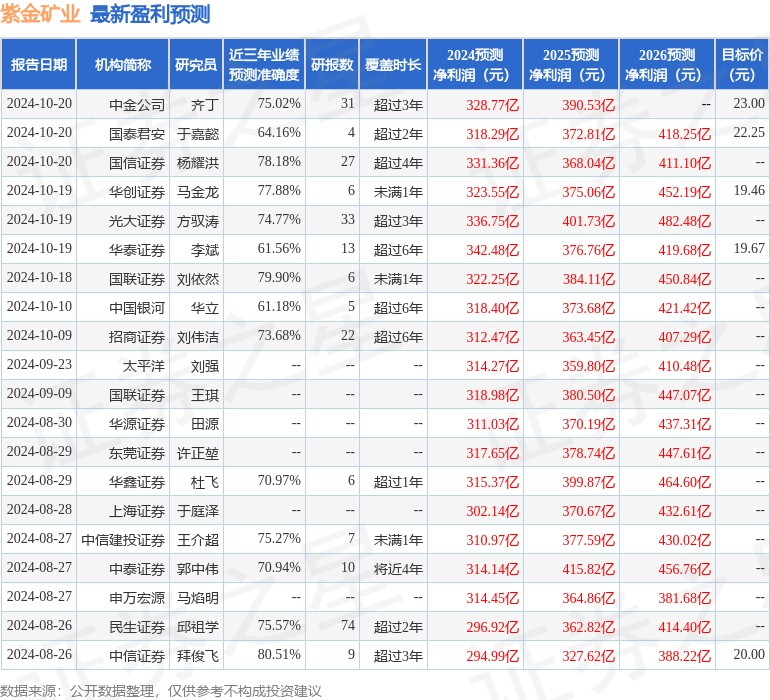

证券之星数据中心根据近三年发布的研报数据计算,中信证券拜俊飞研究员团队对该股研究较为深入,近三年预测准确度均值高达80.51%,其预测2024年度归属净利润为盈利294.99亿,根据现价换算的预测PE为15.88。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为21.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47