民生证券:给予西部矿业买入评级

民生证券股份有限公司近期对西部矿业进行研究并发布了研究报告《2024年三季报点评:业绩充分释放,项目扩建持续推进》,本报告对西部矿业给出买入评级,当前股价为17.4元。

西部矿业(601168) 事件:公司发布2024年三季报。2024年前三季度,公司实现营收367.25亿元,同比增长13.93%;实现归母净利润27.32亿元,同比增长24.33%;实现扣非归母净利为27.66亿元,同比增长17.84%。其中,2024Q3实现营收117.48亿元,同比增加23.02%、环比减少16.11%;归母净利润11.12亿元,同比增长60.91%、环比增长25.81%;扣非归母净利10.90亿元,同比增长26.89%、环比增长13.54%。 环比来看,2024Q3公司归母净利润环比增长2.3亿元,其中毛利环比减少2.5亿元,但资产减值损失减少2.4亿元,营业外支出减少1.7亿元,投资收益增加2.86亿,从而实现增利。①毛利环比降低主要由于价格方面,Q3含税铜价环比降低6.1%至7.52万元/吨,铅锌价格环比基本持平,量方面,玉龙铜矿Q3实现权益产量2.72万吨,环比增长9.5%,同比增长57.69%。②投资收益增加,或为本期消除了前期套保浮亏的不利影响。③资产减值损失减少2.4亿元,主要为本期无重大减值事项,而Q2或存在部分项目如西豫金属(已更名为稀贵金属)等项目发生较大减值。④营业外支出减少1.7亿元,主要为本期未产生重大罚款和违约金,消除了Q2的不利影响。 同比来看,2024Q3公司归母净利润同比增长4.21亿元,主要是毛利同比增长6.59亿元,营业外利润增加3.45亿元,少数股东权益增加4.35亿元。①毛利同比增长主要是公司产品量价齐升,其中Q3铜/铅/锌价同比增长9.5%/10.9%/13.2%;量方面则主要为玉龙一二期技改投产实现铜产量的同比大幅增长。②营业外利润同比增加由于23Q3产生3.46亿元营业外支出,而本期无重大营业外支出。 扩建项目持续推进,冶炼端盈利有望改善:①矿山方面,玉龙铜业按计划开展3000万吨扩能项目前期手续办理工作。铁矿方面,双利矿业二号铁矿露转地改扩建工程持续推进。铅锌方面,10月15日,西部铜业多金属选矿(二选)技改工程项目成功试生产,铅锌选矿处理能力将达到150万吨/年,年产铅精矿4.14万吨,锌精矿5.74万吨。②多个冶炼项目竣工,盈利有望改善。10月10日西矿稀贵金属公司多金属资源综合循环利用及环保升级改造项目全面进入投试生产阶段,项目建成后将拥有年产电铅20万吨、金锭6吨、银锭430吨的生产能力,同时高效回收铜、锌、锑、铋、锡等有价金属;10月18日,西部铜材节能环保升级改造项目竣工试生产,电解铜产量将提升至15万吨/年。 盈利预测与投资建议:公司获各琦铜矿贡献稳定产量,玉龙铜矿一二期技改贡献增量,多个扩建项目持续推进中。随着公司新建项目的逐步投产,我们预计2024-2026年公司将实现归母净利37.31亿元、42.63亿元、49.38亿元,对应10月18日收盘价的PE为11x、10x和8x,维持“推荐”评级。 风险提示:项目进度不及预期,分红比例下调,铜铅锌锂等金属价格下跌等。

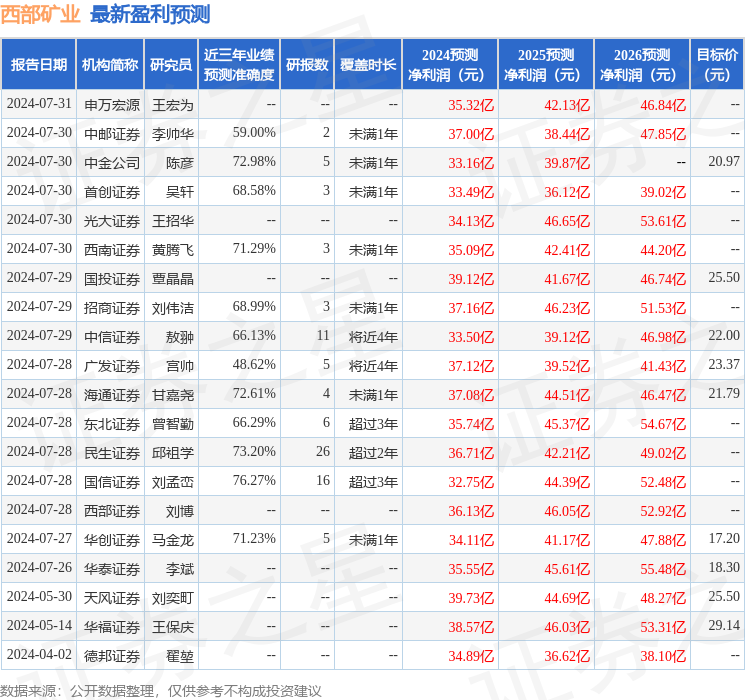

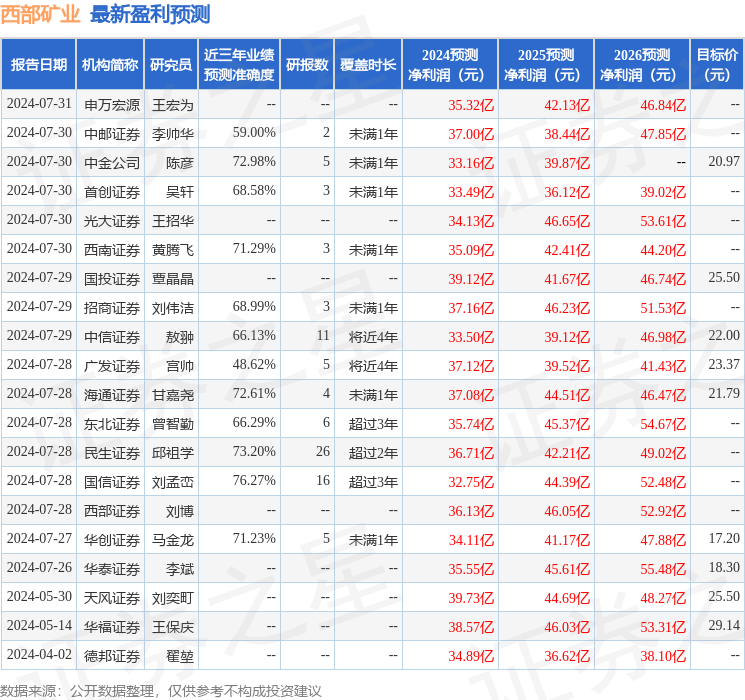

证券之星数据中心根据近三年发布的研报数据计算,国信证券刘孟峦研究员团队对该股研究较为深入,近三年预测准确度均值为76.27%,其预测2024年度归属净利润为盈利32.75亿,根据现价换算的预测PE为12.7。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为21.06。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47