悄悄在走强的一个赛道?

国庆节后的A股盘面演变成震荡和分化的走势,很多板块的回调让很多人止住了进场的冲动。

实际上,只要是基本面有稳定预期的板块,由于之前的估值水平极低,大涨之后稍加调整,仍然值得静观等待,譬如三季报能否超出预期。

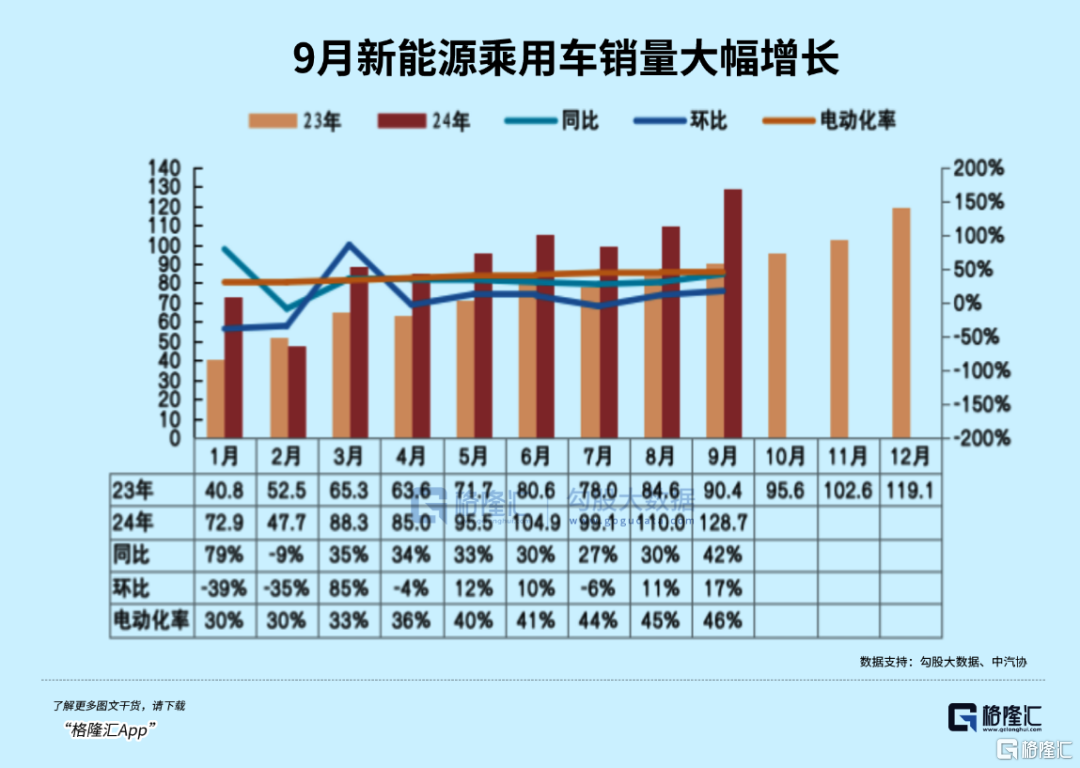

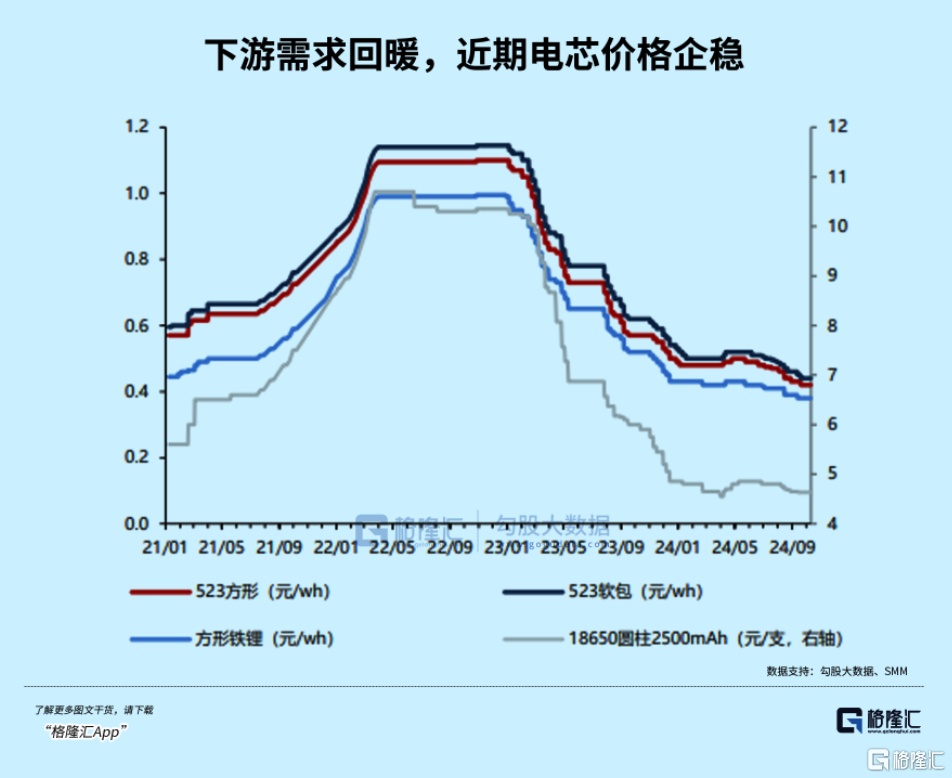

有一个板块也许可以带来惊喜,就是锂电池板块。在金九银十的加持下,9月份产业链价格维持稳定,出货量等数据证明了行业景气度在边际改善。

对于这种表现,股市或许也给予了回应,锂电池ETF(159840)表现亮眼,其投资价值或被重新审视。

在下游需求旺季的支撑下,行业供需力量逐步回归平衡,锂电池行业的业绩反转时刻,或许并不远了。

01金九银十助力行业复苏

金九银十,除了火热的股市,今年车市的热闹,可不同于以往。

在新车供给不断投放和以旧换新补贴政策的刺激下,9月新能源汽车销量表现十分出色,同比继续高增42%,环比提升体现了供需共同刺激的效力。

随着国家对汽车报废更新补贴力度的加强,市场回暖对车市起到明显的拉动效果,价格战对汽车公司的压力相对减缓。

而且每年三四季度都是车企不断冲量的战场,他们为了达成各自的销量目标纷纷发力,9月已经超过20款新车开启预售或正式上市,进一步催热下半年车市。

9月比亚迪单月销量首次突破40万辆,如果维持这一表现,全年销量很大概率突破400万辆。

已经过完的国庆假期更足见车市消费热潮,据不完全统计,国庆假期仅7天部分车企大定和订单量共约40万辆,平均每天有超过5万辆的订单增长。譬如华为的鸿蒙智行,7天累计大定量就超过2.86万台。小米雷军更宣誓目标:10月生产2万辆,交付2万辆!

可见车企为今年这波金九银十做全了准备,9月电动车产量环比提升幅度跟之前相比非常明显。这意味着,车市消费反馈对于中游锂电产业链而言,下半年需求预期应该有所提升。

动力+储能下半年需求共振下,直接的数据显示,10月锂电整体排产环比整体上升3%左右,材料端各环节排产也已经加快生产节奏,短期内锂电池价格将维稳运行。

而在供给端,我们也看到了材料价格呈现微幅上涨的趋势,十一节后锂盐价格跟随碳酸锂期价在涨。除了需求支撑外,面对此前持续低迷的锂盐价格,部分锂盐产家采取的减产措施对市场供应量可能有所影响。

此前宁德时代江西锂矿的停产传闻推动过碳酸锂价格飙升,后来的回应暂时平息了市场恐慌,价格随之回落。

但紧接着,九岭锂业宣布其子公司的停产检修计划,更是为市场增添了一层不确定性,但同时也为节前下游企业的补库需求提供了一定的时间窗口,短期对碳酸锂价格形成一定拉涨作用。

因此,随着价格信号温和反弹,三季度甚至整个下半年的供需格局在逐渐改善。锂电产业链公司可以利用较低成本实现溢价出货,对提高业绩而言可谓是个宝贵的黄金时间节点。

紧接而来的三季报,不仅可以看到9月份的放量,对于提前全年业绩预期有重要的检验作用,这是可以期待的。

根据机构发布业绩前瞻来看,三季度整体锂电产业链排产提升明显,锂电主要材料价格和行业头部玩家的份额均趋于稳定,公司盈利主要受出货量拉动的影响。预计宁德/亿纬/中伟/厦钨/中科/科达利Q3归母有望实现环比近两位数的增长。

02锂电的未来仍有看点

中国锂电产业链在全球市场中的分量很重,尽管外部环境对需求增量的限制逐渐见于关税政策上,并且海外电动车市场今年表现相对疲软一些,主要增量依旧来自国内市场。

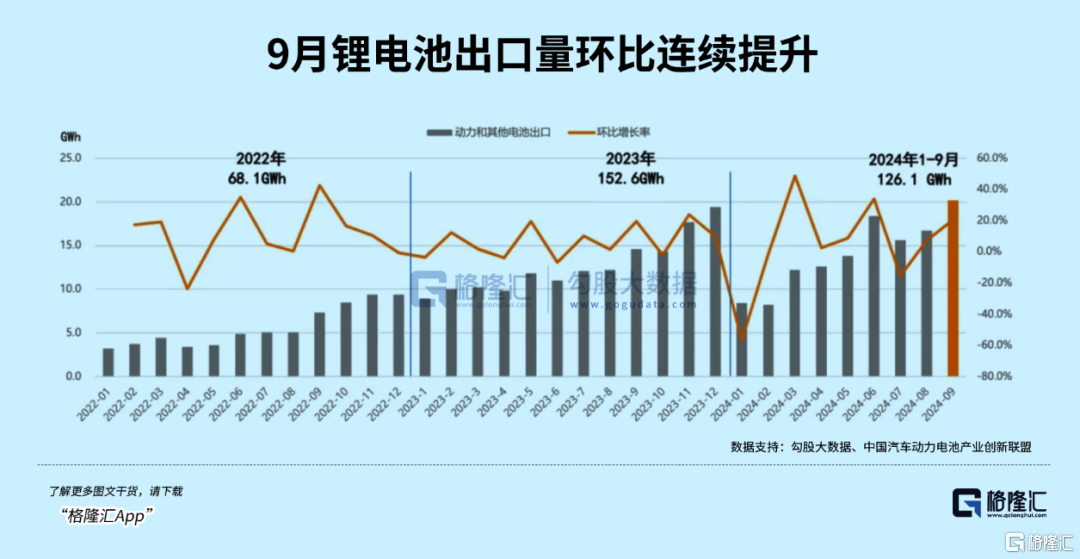

但作为高端制造出口的核心产品,锂电池出口增速不仅继续维持较高增速,并且还大幅领先于下游电动车出口。

1-9月,我国动力和其他电池累计出口达126.1GWh,电池出口占前9月装机量的18.4%,同比增长37.8%,而新能源车出口量累计92.8万辆,同比增长12.5%。

外部环境方面,美国对华电动汽车及电池加征关税的落地,为中国电动汽车出口增添了新的障碍,增加了出口成本,可能会影响部分出口导向型企业的盈利能力。同时,中国与欧盟在电动汽车反补贴案上的协商进展不顺,也进一步加剧了国际贸易环境的不确定性。

这些因素虽不直接作用于国内电池价格,但可能通过影响市场需求预期和竞争策略,间接对价格走势产生影响。

这是市场很早就在交易的利空因素,不过这些利空因素都大致已经price in。

回看国内新能源车市场,今年1-9月整体渗透率继续提高至38.6%,全年占比或将达到四成,这又是一个里程碑式的节点。

过去从“油电同价”到“油比电贵”,锂电产业的技术创新一直在支撑下游降本增效,对续航和稳定性的要求驱动电池容量的增长。未来某个时点,纯电的成本不仅能媲美混动,而且续航方面也有望实现赶超。

未来动力电池的答案,就是全固态电池。

目前按照液体电池每辆新能源车配备60至80KWh的电池,就已经是物理极限。要想提高锂电池装机量,要么继续扩大市场份额,要么提高每辆车的电池容量。

而当续航1000公里成为新能源车标配的时候,预计每辆新能源车所装配的电池容量就可以在现在60KWh/辆的基础上翻倍。假如按照现在的体量,那么未来市场空间也能看到翻倍的希望。

目前在半固态甚至全固态电池的商业化上,不少企业已经取得进展。譬如,鹏辉能源于8月份发布的第一代全固态电池,能量密度高达280Wh/kg;同日,中创新航发布的名为“无界”的全固态电池,能量密度更高达430wh/kg。

我们再看下游车企的动作,据GGII不完全统计,目前国内外已有超过20家车企公布了固态电池的上车计划,其中包括比亚迪、上汽、广汽、丰田、宝马、奔驰、大众等主流车企。

虽然距离规模化装车尚需一段时日,中长期内将会率先应用于一些高端车型,固态电池在安全性和续航上的优异表现,毫无疑问将会成为产业界接下来追逐的热点,技术成本降低指日可待。

而这的确给予股市一些关注电池的理由,新能电池(980032)近一个月的涨幅达到了22.35%,表现优于同时期的沪深300(20.59%),其中贝特瑞、天华新能、欣旺达等7家电池及材料企业涨超30%。

9月末至10月初的快速上涨行情里,电池也是受资金偏好的板块。从9月24日到10月8日,行业地位突出的权重龙头宁德时代、比亚迪、亿纬锂能分别涨了58.87%,30.95%,86.85%。

但我们拉长周期看,从2022年迄今,估值泡沫消化了两年之久,突如其来的大涨才使我们意识到,当前滚动市盈率25倍,在过去五年仅剩下3成不到的位置。

03如何交易?

疯涨热潮已过,当下也是需要冷静下来重新思考配置方向的时候。

我们认为,在国内政策支持下,以高股息和科技成长双主线的“杠铃”策略依旧能有效帮助我们度过震荡期。

其次,外部因素方面,在11月美国大选,叠加新一轮降息预期落地之后,宽松流动性或更利好像锂电池这类科技成长板块的估值扩张。

锂电池的投资一般着眼于全产业链,分享产业链整体发展红利。但由于锂电池产业链较长,涉及的上下游公司很多,缺点是投资具体个股难以把握。

指数基金具有分散配置的优势,相对于个股投资具有更加均衡的优势。

针对这样的“痛点”问题,市场发行了多只锂电池相关指数,其中,国证新能源车电池指数是A股市场中新能源车电池产业链的代表指数,成份股涉及新能源车电池、电池管理及充电桩业务等领域的30只股票,囊括宁德时代、比亚迪、亿纬锂能、赣锋锂业等头部企业,个股权重上限15%,龙头效应凸显,集中度高、弹性强。

注:成份股仅供展示,不作为个股推荐

锂电池ETF(159840)以国证新能源车电池指数为跟踪标的,据Wind统计,截至10月16日,最新规模9.53亿元,规模在同类基金中位居前列。

作为指数化工具,wind数据显示,截至10月16日,锂电池ETF(159840)年初至今超额回报率1.88%,成立以来超额回报率2.25%。

04尾声

从决策层的表态、政策覆盖面以及行情走势上看,疯涨要告一段落,后续要进入基本面驱动的行情了。

但我们依然可以看到,通过股市来帮助实体经济复苏,依然是政策的重点。科技产业作为高质量发展的关键,是未来提高生产力的重中之重,我国科技核心产业大致可以分成三个方向:1)自主可控,对关键产业链已有一定把控,技术突破可能性高,以半导体为代表;2)前沿科技,还未实现完整技术路径,未来前景有待探索,以人工智能为代表;3)高端制造,技术已较为成熟,具备先发优势,譬如我们文章提到的锂电池产业链。

虽然电池行业已经过了增速最快的阶段,但好处在于核心竞争力已经建立,行业的整体盈利能力也趋于稳定。同时,随着新技术的突破,新的结构增长空间正徐徐打开。

技术颠覆速度,大多数人往往都是始料不及的。

目前这个时点,电池板块估值依然有吸引力,值得提前布局,然后等待反转,收获估值和业绩的戴维斯双击。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56