奈飞业绩指引这么好,为何涨不到市场预期?

$奈飞(NFLX)$ 率先在10月18日盘后公布Q3业绩。鉴于广告收入占比越来越大,其业绩的强势也显示了美国经济的强弱。

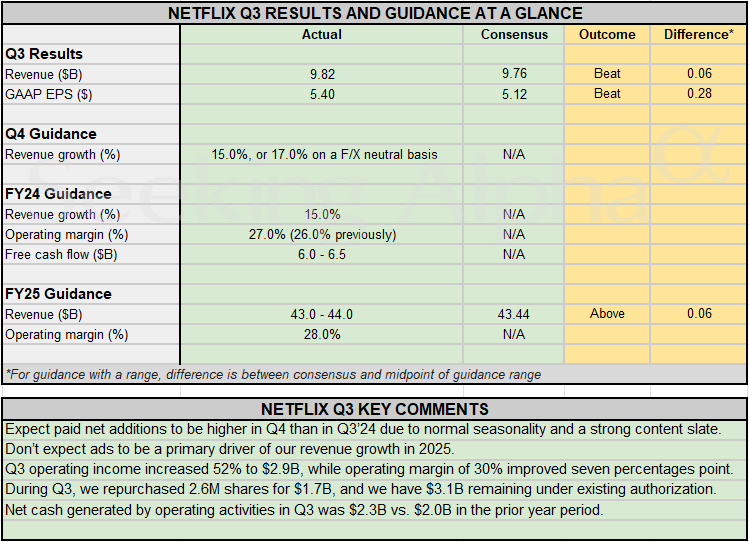

当季(Q3)业绩再超预期,整体各项关键指标都健康,上季度不及预期的自由现金流也恢复正常并大超预期,同时小幅提升了2024全年以及2025年的收入预期。

唯一美中不足的是“基本完成共享账号打击”的美洲地区,尤其是拉美地区的新增用户不及预期。

投资要点

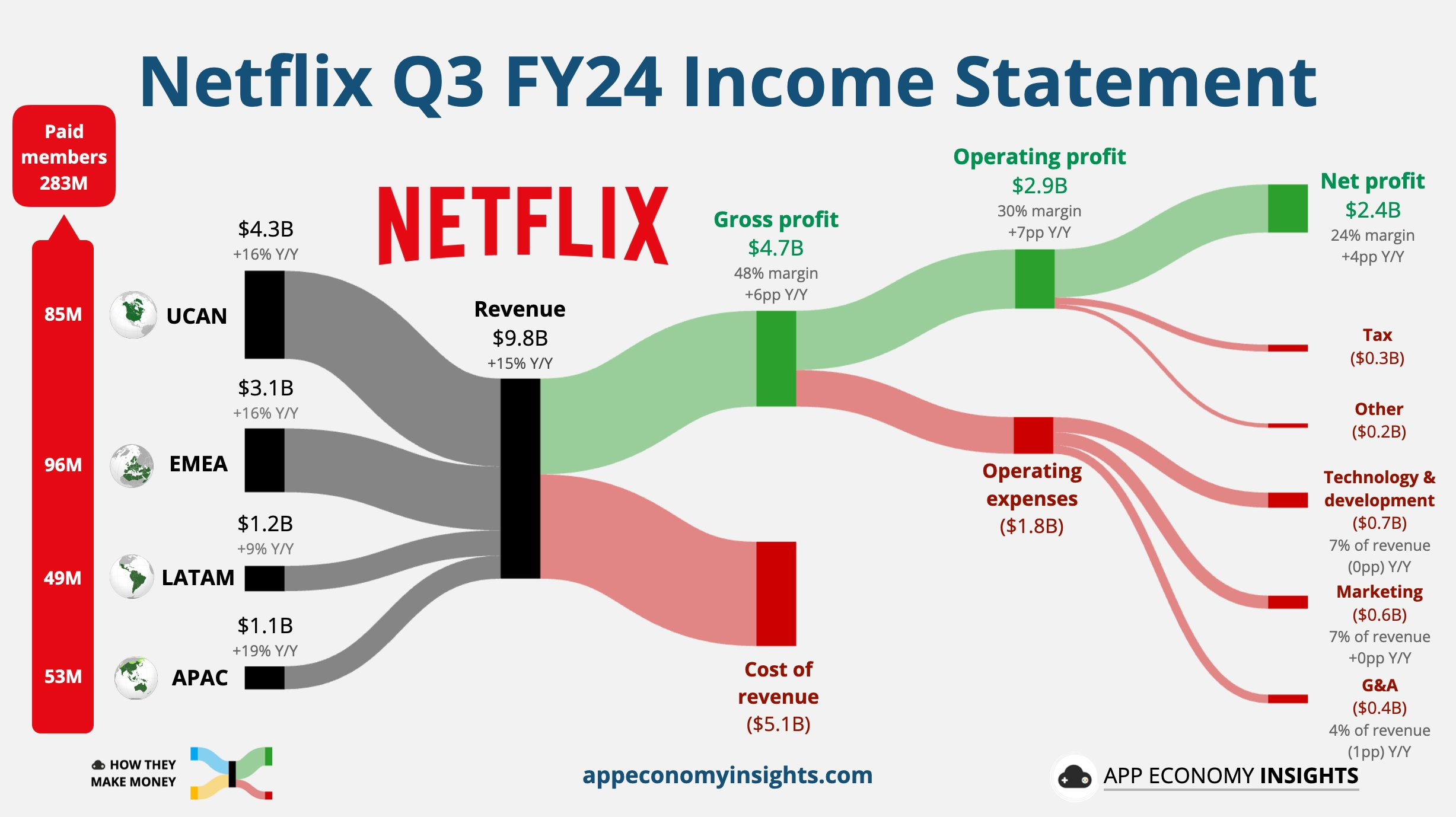

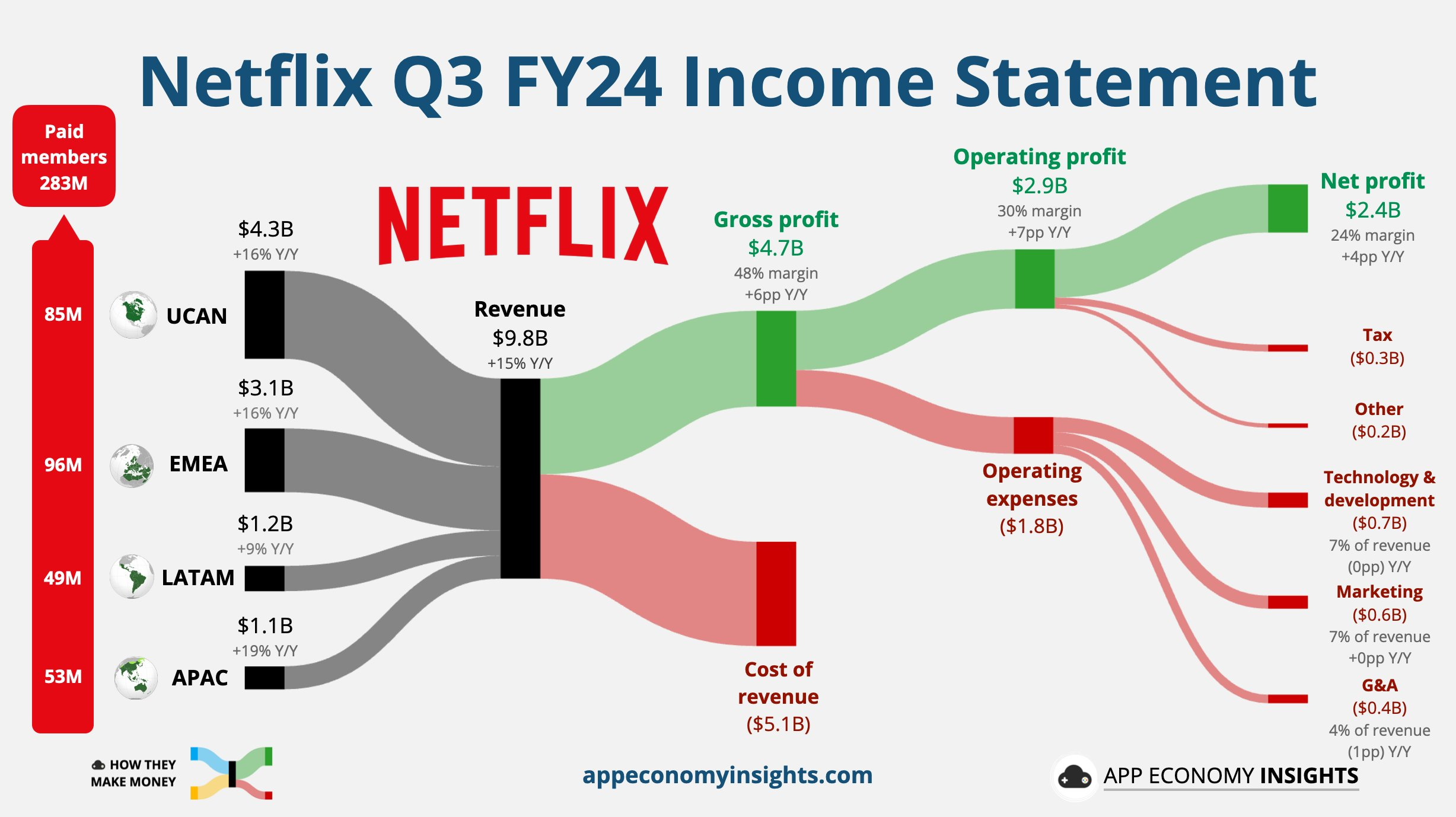

收入同比增速15%,达到98.25亿美元,继续保持两年以来较高水平,并超过市场预期的13.5%。奈飞的2024年的收入增长依赖于打击共享账号的成果以及广告业务的发展;

利润继续超额增长,营业利润29.09亿美元,同比增长51.8%,远超市场预期的27.2亿美元以及公司指引的27.3亿美元,得益于两点:

高利润率的广告业务增长;

因去年编剧罢工内容支出较低而带来的摊销成本减少。

指引方面,略为调高全年的营收,对Q4的收入增速预期与Q3类似,超100亿美元,比市场预期的高约8%,而2024全年将增长15%,处于Q2给出指引的14-15%区间高端。与此同时,营业利润率从一年前的22%升至30%,使全年预期从26%上调至27%,2025年的营业利润率调升至28%。

订阅用户整体净增507万,高于市场预期的451万,但是不同地区的surprise差异很大。其中美加地区(实际+69万vs预期+70万)和拉美(实际-7万+预期+98万)不及预期,而EMEA(实际+217万vs预期+144万)和亚洲(实际+228万vs预期+156万)则大超预期。ARPU也因定价更低地区的增长,以及售价较低的广告账户占比增大而下降。

美加地区的付费用户增长基本上与预期持平,但也显示出增长的乏力,这并不利于接下来的涨价,可想而知,欧洲地区可能也差不多。

拉美地区意外减少,与预期差了非常多,也算是给“发展中国家“打击共享账号可能产生的负面作用敲响警钟,未来东南亚地区的新增可能也会重复类似的情况。而这些“不愿意继续买单非共享账号”的地区,往往对涨价会更敏感。

广告业务很显然成为助推公司收入和利润的增长明显,广告用户环比增长35%,甚至高于上季度的34%,同时在提供广告的国家,约30%的新注册用户选择广告支持套餐,在整体落地广告套餐的市场,选择广告的用户占比已经达到了45%甚至更高。从整体披露的数据来看,目前广告用户超过7000万,虽然拉低了整体的ARPU,但也对广告增长有更高的期待。

自由现金流的回升,除了经营利润率的提升,一定程度来自于公司Q3发行的新债。2024全年现金流目标由50-60亿提升至60-65亿由于今年开始在内容方面的投入大幅增加,另外在Q3使用了17亿美元回购了260万股,按照这个节奏,剩余的额度还能回购2个季度。

市场并不是没有担忧,主要的点就是25年的利润率预期未必能顺利实现.Q2和Q3的利润率上升明显,一定程度上受益于去年较少的内容带来的摊销降低,而明年则因为有更高的摊销,利润率的不确定性比较大。

广告收入占比上来之后可能会带来更高的利润率,但是广告套餐本身是压低ARPU,并且面临着涨价难的窘境。

由于继续投资与AI来提升广告效率,奈飞也并不像 $亚马逊(AMZN)$ 、 $谷歌(GOOG)$ 、 $Meta Platforms, Inc.(META)$ 这样的大厂有雄厚的研发实力,因此在研发费用上可能难以控制。

更多的重磅节目,尤其是体育j节目,推广支出非常大,在营销费用上也难以大动。

另外,就公司此前Q2对Q3的指引差距太大,也让投资者对公司本身的指引大打折扣。

整体来看,市场此前对NFLX的预期是非常足的,因此这样大超预期的财报后,涨幅在5%,是低于财报前IV隐含的7.9%,这样的情况下,大部分的看涨期权是难以获利的。当然,Q4的新片季仍然值得期待,市场对《鱿鱼游戏》第二季的预期已经拉满,但这同样也不是什么值得期待的事,当股价中已经包含这部分因素,一旦不及预期,就会统统还回来。

从目前的估值上来看,以明年28%的利润率预期来看,目前的价格隐含2025年31倍PE的预期,在行业内比是相当高的水平,同时与大科技公司相比也不低。

财报数据

收入方面:整体营收98.25亿美元,同比增长15%,高于市场预期的97.8亿美元,此前公司指引为同比增长13.9%;

利润方面,

营业利润为29.09亿美元,同比增长51.8%,远超预期的27.2亿美元,也高于指引的27.3亿美元;营业利润率29.6%,同比升7.2个百分点,高于市场预期的27.8%,公司指引28.1%

稀释后每股收益为5.40美元,同比增长44.8%,分析师预期5.16美元,公司指引5.10美元,二季度同比增长48%。

订阅用户方面,三季度流媒体付费订阅用户净增长507万,同比下降42%,高于市场预期的增加452万,季末付费会员总数2.827亿,分析师预期2.8215亿。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47