大把的钱砸向楼市

房地产大棋加速!

4万亿和100万套

今天(10月17日)国新办举行新闻发布会,主要介绍促进房地产市场平稳健康发展有关情况。

具体的重点有三个方向,取消基本能取消的,降低能降低的,然后增加投放的规模。

会议全程听了下来,其实就一个感觉,和之前提到过的政策区别不大,并且很多基本已经在执行。

比如四个一线城市的限购,北京上海松绑,深圳部分取消,广州全面取消。

比如降存量房贷利率,四大行公告10月底会分批完成调整;

比如全国统一首套和二套房首付比例,二套房贷首付下调至15%。

所以新的举措暂时是没有的,这就意味着,全国的增量政策要看每个城市自主出台的细节。

不过也并不是完全没有增量部分。

一是部长们提到的房企信贷白名单。

截至10月16日统计到的数据是2.23万亿,年底要加速干到4万亿,实现翻倍。

这就意味着,剩下的1.77万亿的信贷,会在4季度会集中审批。

因为部长也说了,符合条件的项目公司申请就批,应进尽进、应贷尽贷,资金拨付“能早尽早”。

总之,四季度会以火箭般的速度完成目标。

二是城中村改造新增100万套,主要采取货币化安置。

这个数据只是暂时的,如果改造工作做得好,体量还可以加码。

对比2014年—2017年每年的体量,差了几倍,但也有可能接下来集中再爆发。

因为部长也发话了,4万亿贷款支持在路上,支持改造的“组合拳”也有5条——

一是重点支持地级以上城市;二是开发性、政策性金融机构可以给予专项借款;三是允许地方发行政府专项债;四是给予税费优惠;五是商业银行根据项目评估还可以发放商业贷款。

总的来说,就是资金安排已经到位,就看征收安置方案怎么做。

如果不会新增地方债务风险,那要改造的城中村马上就能审批落实通过。

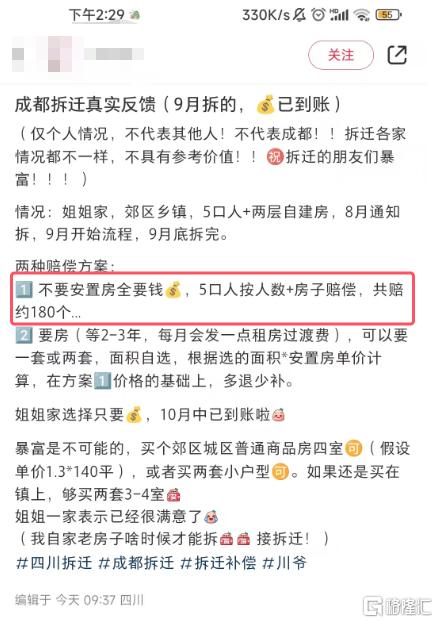

比如这几天很热闹的四川,“川爷”成为拆迁暴富的代名词。

虽然官方已经辟谣不是天价拆迁,但四川拆迁征地的规模真的很大。

今年4月四川印发的《2024年四川省加快前期工作重点项目名单》,就择优筛选纳入330个拟在未来2至3年开工的重大项目,估算总投资2.15万亿元。

330个重点工程是什么概念,摊开地图都能看到一片红,“川爷们”也确实真金白银分到了补贴的钱。

无论怎么说,相比房票的形式更灵活,也确实更有利于推动楼市落实去库存。

四川最近拆迁的家庭,选择了货币补偿而不是安置房,钱已经到账,也足够去郊区城区选择一套普通的四房住宅。

(来源:互联网平台)

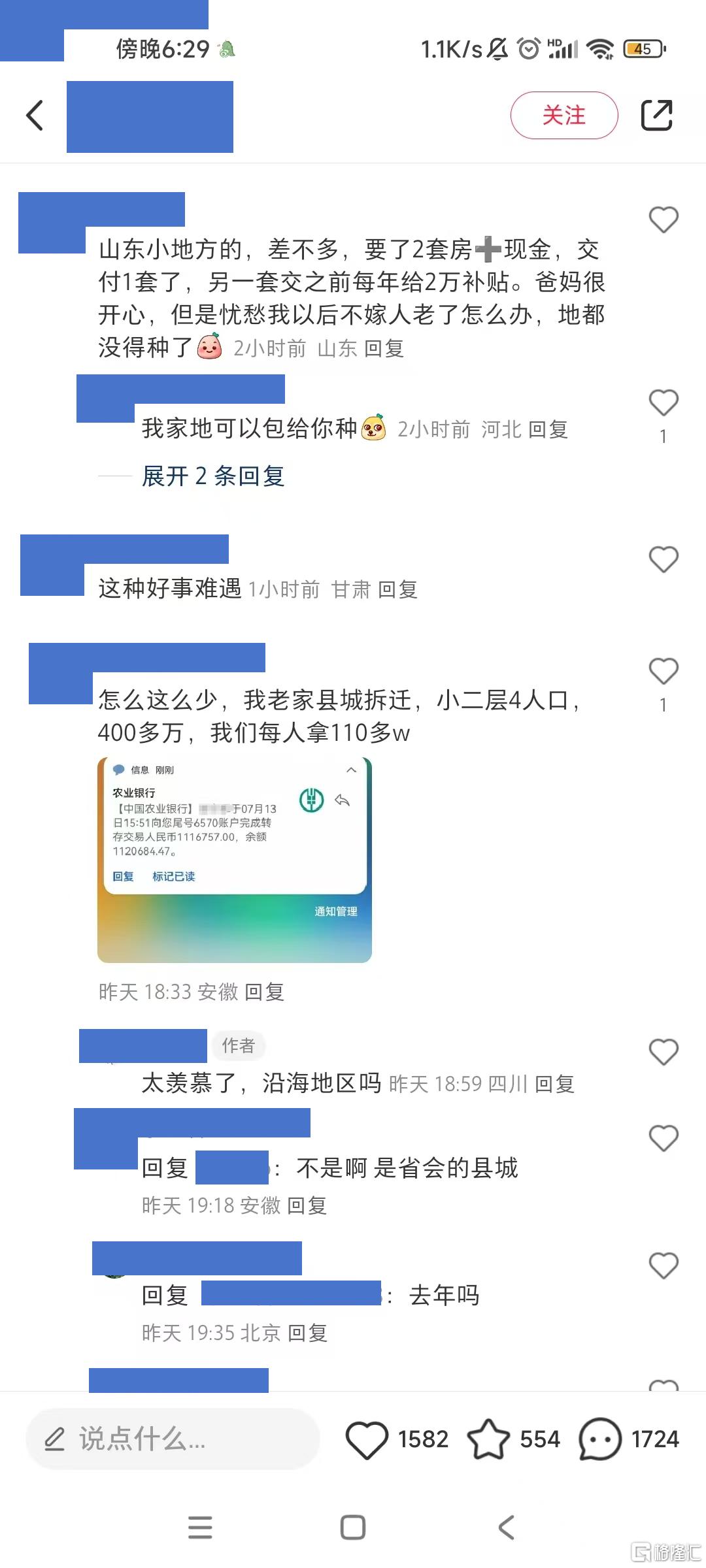

而成都只是这轮货币化安置的冰山一角,山东、安徽、福建等地方都拉开了货币化安置的序幕。

(来源:互联网平台)

所以,部长们说的这些数字,是一定能够实现的。

刮出一阵“妖风”

五部门同台发声给出了4万亿和100万套这两个数字,这部分算是超出预期的。

曾经2014年—2018年拉动楼市的信号,也和今天的差不多。

影响有多大,过去的历史给出了答案。

而最近的市场,其实也给出了一些信号。

大刀阔斧之下,最近市场看涨的风,其实是起浪了的。

杭州、深圳跑得相对快一些。

比如杭州新房拿证不少,有项目高层备案价相比前两次开盘涨了三百多一平;网红区域未来科技城的一个项目首开未售罄,但是加推的登记量涨了不少,并且一次性售罄了。

比如深圳出现了业主呼吁抱团,外地买家组团买的情况。

深圳方面的典型,刷新了最近的深圳楼市氛围。

首先是二手房,坊间传出典型楼盘的业主呼吁打响价格保卫战。

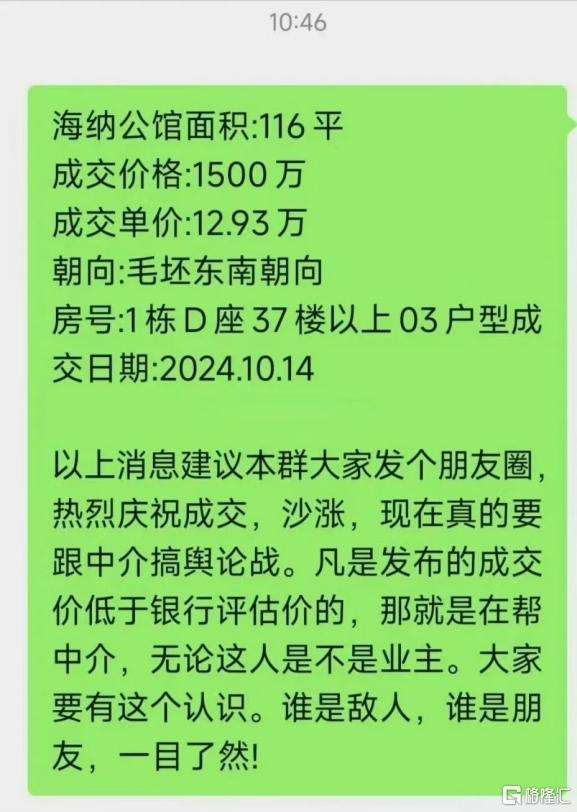

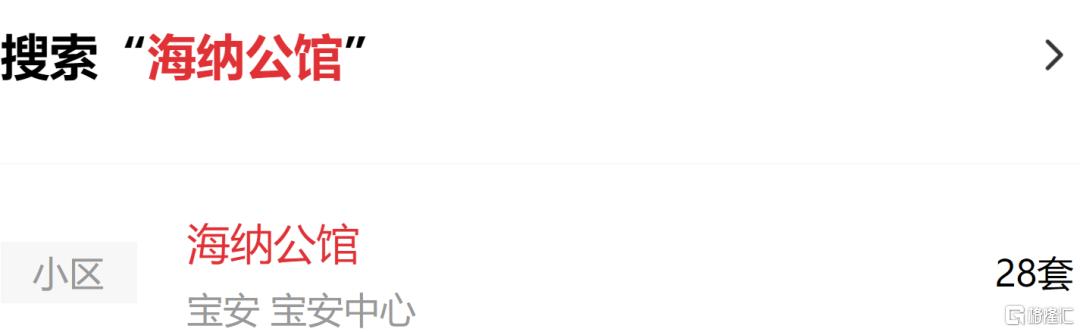

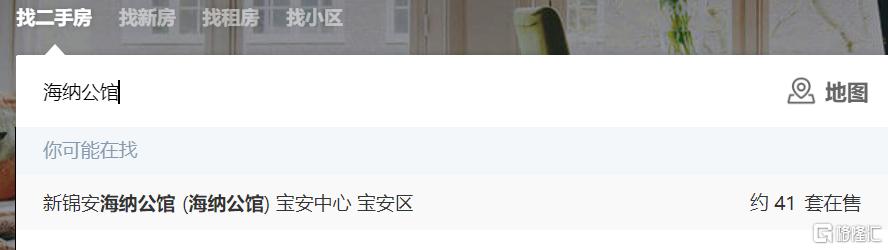

位于宝安区宝安中心的海纳公馆,成交一套116平高楼层户型,成交总价约1500万,成交单价约12.93万/平。

业主在卖出房源后,呼吁其余业主共同营造朋友圈成交庆祝消息,并且指责发布成交价低于银行评估价消息就是站在小区对立面的人。

(来源:微信群聊)

虽然此则呼吁未必为小区卖房业主所言,但也印证了一个根本问题——无论熊市还是牛市,都存在价格保卫战的行为。

目前小区的挂盘量,其中绿色中介平台为41套,红色中介平台为28套,

(来源:中介平台)

同户型面积挂盘总价区间在1500万—1580万/套。

(来源:中介平台)

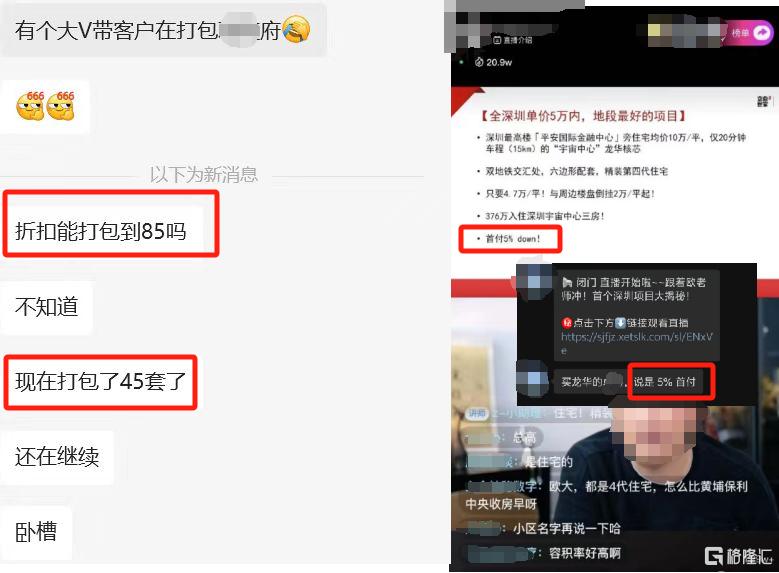

其次是新房市场,坊间传出某个知名炒房团体对接深圳本地大V,携带外地客户前往龙华的项目进行团购,团购折扣是85折,首付做到5%,并且一口气打包了45套。

(来源:微信群聊)

暂且不说是否真的打包45套住宅,但可以确定的一点是,深圳自从取消部分限购后,确实吸引了外地买家过来。

不过深圳首套房首付最低比例是15%,若真做到了也伴随一定的风险。

因为市场上能够做到低首付的方式无非就这几种。

一种是按揭买房,开发商给客户贴息。

比如开发商急着回款促销,承诺买房支付首付后返现,或者支持第三方借款,先息后本,然后开发商贴息,又或者通过送物业费、送车子、折扣折到首付里等其他方式把钱补贴回给购房者。

一种就是全款买入,然后通过抵押经营贷支付首付。

这种方式非常常见,需要中介、第三方公司配合操作,然后支付一定的手续或者服务费用。

先通过中介或者大V介绍的第三方公司帮忙垫资全款买下房子,然后再通过第三方公司配合做高评估价并贷出更多的贷款。

比如500万的房子,全款后通过高评估到559万,再按15%首付贷出约475.15万,那么原本500万的房子首付最低需要75万,按揭425万,高评后可以多贷50.15万,用于支付原本的部分首付,最终实际支付的首付是大约25万,也就是所说的5%首付(25万/500万)。

这种方式甚至可以做到所谓的“0首付”。

还有一种就是以上两种方式配合着操作,全款购房等到房子过户完毕再进行抵押,借出装修贷,然后通过开发商贴息首付+新房按揭高贷。

过去,确实过去很多人通过这种方式买房并且拿到了一笔资金。

而现在深圳首套房贷不仅利率低至3.4%,并且经营贷利率,更重要的是,深圳取消了商品住房和商务公寓转让限制,取得不动产权登记证书后就可以上市交易。

这也给快买快卖,重新提供了可操作的路径。

所以楼市要启动,其实“今天买,明天卖”就是基础。

作者 | 醉酒大鲨鱼

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26