罗博特科:10月16日进行路演,民生证券、长江自营等多家机构参与

证券之星消息,2024年10月16日罗博特科(300757)发布公告称公司于2024年10月16日进行路演,民生证券占豪、长江自营孟星、国富人寿刘晓彬、国联基金骆尖、信达奥雅基金刘小明 曾国富 刘小明 曾国富、宝盈基金朱建明、博时基金齐宁参与。

具体内容如下:问:交流答:复公司已在 10 月 7 日下午提交公告中详细披露了本次重大资产重组项目暂时性中止的原因,主要是因为本次交易申请文件中记载的财务资料已过有效期需要补充提交,按照《重组审核规则》的规定,深交所对公司本次交易中止审核。对于相关工作的开展情况,一方面,对公司来说,整个重组项目的工作计划是动态开展的,随着审核进程的推进,相应规划后续工作安排并及时根据需要相应调整后续相关工作的安排及其节奏。另一方面,公司本次除了面临财务报告过期的问题,也提前考虑到了 10 月底评估报告过期的问题,因此,公司和各方中介机构本次更新将全面更新财报、法律意见书、评估等全套文件,各方相应的工作量较大,完成所有工作及其程序需要一定的时间。鉴于相关工作计划的动态安排,各方已提前做了部分准备工作,公司将会同中介机构加快推进相关加期工作,尽快向深交所报送更新后的申请材料并向交易所及时申请恢复审核,请大家持续关注公司后续的审核进展和相关公告。同时提请投资者注意信息获取的渠道,一切以证监会指定的信息披露媒体披露的公告为准。2、请问 ficonTEC 目前的订单状况如何?是否有新的进展?复根据公司在 7 月底重组报告书(草案修订稿)中的披露,截至 2024 年 5 月末,ficonTEC 在手订单金额约 6,752万欧元,之后陆续有新签订单,当然收入也在不断确认。目前,基于 I 的驱动使得光子、光电子行业技术向集成度要求更高的硅光、CPO 等方向发展趋势更加明确和加速。因此对ficonTEC 的设备需求亦显著增长,在手订单持续增长。国内方面,除了海外订单的持续增长,国内的需求增速较大,出现了部分新的代工类型的客户,ficonTEC 也在积极加强拓展国内业务,积极匹配亚太地区的客户痛点和需求,具体情况公司将根据相关要求持续信息披露,敬请关注。3、请问 ficonTEC 收购完成后的产能计划是什么样的,收购后是否会把产能放在国内生产?复在未来产能的规划方面,一方面 ficonTEC 会根据下游客户的需求来做一定的产能规划;另一方面,我们会积极推动重组并购事项的落地,力求在重组并购事项完成后加快中国总部研发、生产、服务团队建设,快速实现国产化落地,通过国产化降低生产成本,并发挥地域优势服务亚太客户,对中端产品线进行覆盖。同时,利用国产化迅速提升产能,支撑全球业务增长。具体情况详见公司披露的重组报告书(草案修订稿)。4、请问 ficonTEC设备的技术优势在哪里?复目前,国内全自动高精度耦合设备市场主要依赖进口,主要采用人工或者半自动化耦合设备的传统模式,在精度、速度、良率等方面与国外存在较大差距。而 ficonTEC 的耦合设备可以提供纳米级精准定位及耦合技术,目前耦合精度可以做到 5-50nm 级别,此外耦合效率和良率指标等指标方面,均具有全面的技术领先优势。晶圆级测试设备方面,ficonTEC可以提供全球独有的光电异面测试技术;在芯片级测试设备方面,ficonTEC 可以提供独家的多通道测试技术,即可实现 16通道同步测试,极大地提升了测试效率。随着硅光、CPO 技术方向的快速发展,光电子集成水平要求越来越高,相应对制造工艺的精度控制要求也越来越高,ficonTEC 的封装测试设备凭借其卓越的精度、超高的效率及良率,在这一转型过程中展现出了强大的竞争优势。具体情况详见公司披露的重组报告书(草案修订稿)。5、请李总给我们分享一下硅光领域目前的进展,对比过去和未来,海外客户对公司的需求有何变化?复第一,从整个国外市场看,硅光的发展速度超出我们原来的预期,部分终端用户例如英伟达等公司也在加速推进光电集成封装大规模量产化的进程,其中一家美国大型终端用户近期也提出了大规模的硅光产品需求,ficonTEC 一客户已锁定部分份额,因此近期也向我们更新了相关设备需求来满足其年度产能目标,总体来说,与我们原来的预期相比,速度明显提升。此外,一些定制化客户对硅光晶圆测试设备的需求速度也是早于我们的预期。在光 IO 接口全自动化设备方面,预计客户需求量增速也将加快,综上所述,我们预计明年硅光子及 CPO 有较大的新增设备市场需求,这对于 ficonTEC 来说也将是创历史新高的。第二,从国内市场看,除了海外订单的持续增长,国内的需求也快速提升,出现了部分新的代工类型的客户在迅速加入硅光子制造领域,当然部分老牌光模块厂商也在积极布局,ficonTEC 正在积极加强拓展国内业务,积极匹配亚太地区的客户痛点和需求。第三,大家应该也关注到今年的台湾半导体展中公开的“台湾硅光子产业联盟”,包括台积电、日月光等 30 多家企业加入,非常重视硅光子的技术的发展并将加速促进商业量产化的产业进程,该联盟将 ficonTEC 作为核心设备供应商列入名单。ficonTEC 为了提高在台湾地区服务覆盖能力,在台湾专门设立了办事处并组建了相应的销售和服务团队,持续不断扩大在台湾的经营拓展能力,从而应对整个市场不断扩张的需求。具体订单情况请关注公司相关公告!6、请问收购完成后是否会对国际客户的后续合作产生不利影响?复公司为收购 ficonTEC 在国内设立苏州斐控泰克技术有限公司,自斐控泰克于 2020 年 11 月完成对 ficonTEC80%股权的收购后,ficonTEC 已成为中资控股企业。从过去几年来看,英伟达、法雷奥等国际客户都是在斐控泰克完成对ficonTEC80%股权的收购之后进行合作的,目前新客户也在不断增加,在手订单持续增长,因此,公司目前预计收购完成后不会对与国际客户后续的合作带来不利影响。7、请问公司在光伏行业的订单的执行情况以及对未来订单的展望。复实际上,公司在 2022 年下半年就基于对未来市场情况前瞻性预测较早地识别了行业周期性风险,在经营策略层面做出系统性调整,推行并贯彻落实“提质增效”的经营策略通过贯彻“头部客户聚焦、优质订单筛选”的市场策略,杜绝了盲目的规模扩张,较好地保障了公司的订单质量,2023 年公司的新签订单创下历史新高,因此即便在光伏行业终端市场整体下滑的背景下,公司几乎没有取消订单和库存积压的情况。公司深耕光伏行业多年,经历行业起伏,为了更好的对抗行业周期性风险,把握行业暖的机遇,公司在继续深化“提质增效”的整体经营方针的同时还将采取更多灵活、适应市场环境的经营策略一是公司仍将积极匹配现有下游客户的需求调整经营策略,与客户持续保持良好的合作;二是,公司将积极把目光投向更广阔的海外市场,特别是进一步拓展海外市场的本土化客户,抓住海外本土客户拓展机遇,提升国际市场的影响力;三是,降本增效是推动光伏行业发展的核心驱动力,随着光伏产业链竞争的加剧,下游客户尤其是头部光伏电池片客户都在积极加强对新一轮技术路径,如 XBC 电池等技术的储备,以此提升自身在行业内的竞争优势,而“去银化”策略在降低成本方面展现出巨大潜力。公司敏锐捕捉到这一趋势,并积极投入研发力量,致力于推动 HJT、XBC 电池铜栅线技术的产业化,推动整个太阳能电池技术的革新。公司预计未来新业务板块铜电镀业务或将获得更多的机会,进而为公司打造新的业绩增长点。8、公司铜电镀设备的进展如何?复整体来说,鉴于下游技术路线的选择,异质结铜电镀设备方面的进展有所放缓,而 BC 电池铜电镀设备的推进正在加快。在 BC 电池铜电镀设备方面,公司所提供的 BC 电池铜电镀设备的产能和效率指标经共同测试验证均已经达到了稳定的状态,目前公司正在稳步与客户携手推进该客户新一轮小规模的扩张,共同加快 BC 电池铜电镀设备方面的布局。在异质结铜电镀设备方面,一方面,公司正在与欧洲资深的实验室机构共同推进合作开发,致力于在中国市场上推出更具优势的铜电镀整体解决方案;另一方面,基于公司与多家头部客户在异质结铜电镀领域的深度合作,公司也正在将客户样品电池发往欧洲实验室进行测试,预计公司与多方的合作开发将对异质结铜电镀技术发展方面有重大的促进作用。

罗博特科(300757)主营业务:研制高端自动化装备和基于工业互联网技术的智能制造执行系统软件。

罗博特科2024年中报显示,公司主营收入7.21亿元,同比上升14.85%;归母净利润5422.12万元,同比上升252.53%;扣非净利润5396.32万元,同比上升256.5%;其中2024年第二季度,公司单季度主营收入4.58亿元,同比上升24.22%;单季度归母净利润4832.31万元,同比上升333.61%;单季度扣非净利润4825.49万元,同比上升348.89%;负债率60.59%,投资收益-876.24万元,财务费用496.87万元,毛利率28.66%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

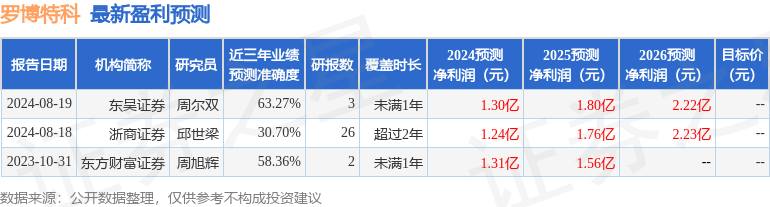

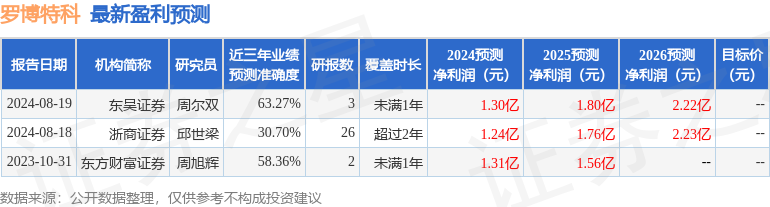

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入10.91亿,融资余额增加;融券净流入340.08万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47