华润饮料赴港上市,投资价值如何?

在竞争激烈的饮料市场中,华润饮料凭借其深厚的历史底蕴、卓越的品牌实力和创新的经营理念,脱颖而出,成为备受关注的企业。本文详细展现了华润饮料的全貌,包括公司概况、业务模式、财务状况、竞争优势以及发行概要和估值分析等多个方面,为投资者提供全面了解该公司的机会。

公司概况:传承与创新的结合

华润饮料的历史可以追溯到20世纪80年代,其前身蛇口龙环的成立拉开了公司发展的序幕。经过多年的发展,华润饮料不断壮大,成为中国包装饮用水行业的开创者和中国即饮软饮行业的领先公司。

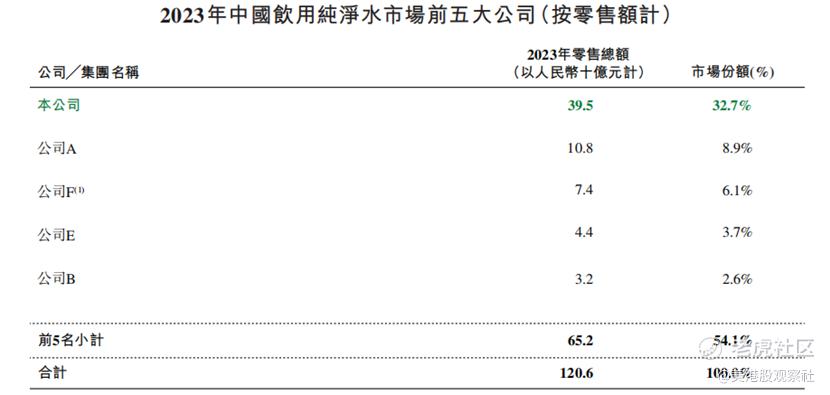

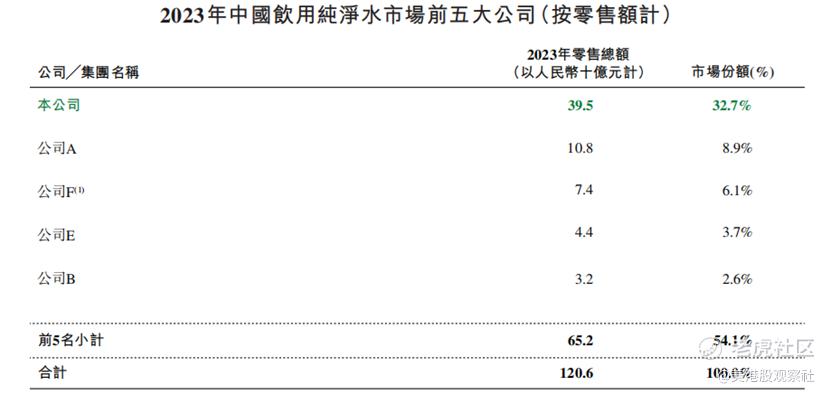

公司以“怡宝”品牌为核心,通过不断丰富产品品类和提升产品质量,成功树立了良好的品牌形象。“怡宝”品牌作为中国饮用水市场的知名品牌,以其高品质、安全可靠的特点,赢得了消费者的广泛认可和信赖。同时,公司还积极拓展其他品牌,如“至本清润”“蜜水系列”等,进一步满足了消费者多样化的需求。在饮用纯净水市场,公司占据了领先地位,市场份额达到 32.7%,是第二名企业的近四倍,超过排名第二至第五的纯净水公司零售总额总和。

在股权结构方面,华润集团(饮料)及Plateau分别拥有公司60%及40%的权益。随着全球发售的完成,华润集团(饮料)的持股比例将显著上升,这将为公司的发展提供更强大的支持和保障。此外,公司与华润集团及旗下相关业务单元紧密合作,受益于协同效应,在销售渠道、数字化、原材料采购等方面具有明显优势。

业务模式:多元化发展与精准营销

华润饮料的业务模式重视多元化的发展,公司拥有丰富的产品线,涵盖了包装饮用水、茶饮料、果汁类饮料、咖啡饮料等多个品类。通过不断推出新产品和优化现有产品,公司满足了消费者多样化的需求,提高了市场竞争力。例如,公司推出的 “至本清润” 菊花茶、“蜜水系列” 果汁水等产品,受到了消费者的热烈欢迎。

在品牌建设与推广方面,公司注重品牌建设和推广,通过多种渠道和方式提升品牌知名度和美誉度。以 “怡宝” 品牌为例,公司通过与 TEAM CHINA / 中国国家队、马拉松赛事、中超联赛等合作,将品牌与体育赛事紧密结合,传递了 “健康、安全、专业” 的品牌理念,有效地提升了品牌形象和市场影响力。

在生产与销售体系方面,公司在全国拥有 13 家已投产的自有工厂及 31 家合作生产伙伴,具备强大的生产能力。工厂采用先进的生产技术和设备,确保产品质量和生产效率。同时,公司不断优化生产布局,提高产能利用率,满足了市场需求的不断增长。公司建立了覆盖全国的销售网络,包括传统渠道、现代渠道、餐饮渠道、特通渠道、电商渠道等。通过与经销商、直营客户的紧密合作,公司能够快速将产品推向市场,提高市场覆盖率和产品销量。例如,公司通过与华润万家等大型连锁超市的合作,实现了产品的广泛铺货,提高了品牌曝光度。

财务概要:稳健增长与良好前景

华润饮料的财务状况表现稳健,呈现出良好的增长态势,为公司的发展提供了坚实的基础公司的收入和利润呈现出逐年增长的趋势。2021 年,公司的收入为 11,339.881 百万元,净利润为 858.141 百万元;2022 年,收入增长至 12,622.776 百万元,净利润为 988.721 百万元;2023 年,收入进一步增长至 13,514.728 百万元,净利润达到 1,331.370 百万元。

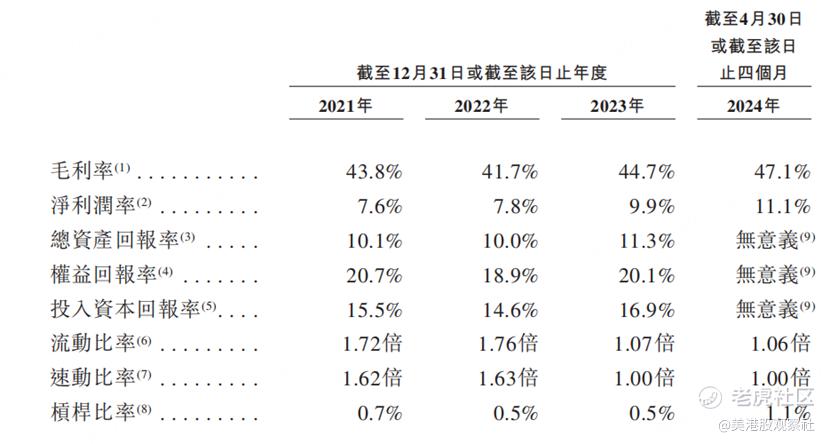

公司的毛利率和净利率保持在较高水平。2021 年,毛利率为 43.8%,净利率为 7.6%;2022 年,毛利率为 41.7%,净利率为 7.8%;2023 年,毛利率上升至 44.7%,净利率为 9.9%。

资产负债方面,公司的资产负债表显示,资产总额不断增加,负债总额相对稳定,资产净值呈现出稳步增长的趋势。这表明公司的资产规模不断扩大,财务状况良好,具有较强的偿债能力。

随着中国经济的发展和居民生活水平的提高,消费者对饮料产品的需求不断增加。特别是对健康、高品质的饮料产品的需求更为突出,这为华润饮料的发展提供了广阔的市场空间。通过优化生产流程、加强供应链管理等方式,公司还可以有效控制成本,同时,公司还积极推进数字化转型,提高运营效率和管理水平,进一步提升公司的盈利能力。

竞争优势:全方位的竞争力

华润饮料在市场竞争中具有多方面的优势:

➢品牌优势

品牌知名度高:“怡宝” 品牌作为中国饮用水市场的知名品牌,具有较高的品牌知名度和美誉度。品牌形象深入人心,消费者对其品质和安全性有着较高的信任度。

品牌影响力大:公司通过多年的品牌建设和推广,使 “怡宝” 品牌在市场上具有较大的影响力。品牌不仅在国内市场占据重要地位,还在国际市场上具有一定的知名度。

➢产品优势

产品质量可靠:公司注重产品质量控制,从原材料采购到生产加工,再到成品检验,每个环节都严格把关,确保产品质量符合相关标准。产品质量的可靠性为消费者提供了保障,增强了消费者对品牌的信任度。

产品品类丰富:公司拥有丰富的产品品类,能够满足不同消费者的需求。无论是包装饮用水、茶饮料、果汁类饮料还是咖啡饮料,公司都有相应的产品推出,为消费者提供了更多的选择。

➢销售优势

销售网络广泛:公司建立了覆盖全国的销售网络,与经销商、直营客户等建立了长期稳定的合作关系。销售网络的广泛覆盖使公司能够快速将产品推向市场,提高市场占有率。

销售渠道多元化:公司不仅拥有传统的销售渠道,如超市、便利店等,还积极拓展电商渠道、餐饮渠道等新兴销售渠道,实现了销售渠道的多元化。多元化的销售渠道使公司能够更好地满足消费者的购买需求,提高产品销量。

➢技术优势

生产技术先进:公司引进了先进的生产技术和设备,提高了生产效率和产品质量。同时,公司还不断进行技术创新,推出了一系列新产品和新生产工艺,提高了公司的核心竞争力。

研发能力强:公司注重研发投入,拥有一支专业的研发团队,具备较强的研发能力。研发团队不断推出新产品和新口味,满足了消费者多样化的需求,同时也为公司的可持续发展提供了动力。

发行概要和估值分析

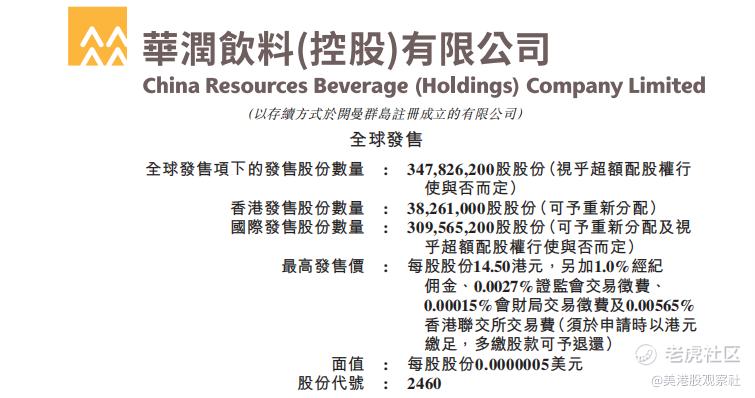

此次发行,公司计划全球发售股份数量为 347,826,200 股股份(视乎超额配股权行使与否而定),其中香港发售股份数量为 38,261,000 股股份,国际发售股份数量为 309,565,200 股股份。预期发售价由整体协调人与公司协定,不超过 14.50 港元,目前预期不低于每股发售股份 13.50 港元。最多募资约50.43亿港元。公司另有15%超额配股权,最多可额外发行5217.38万股,倘悉数行使,募资最高将达58亿港元。预计定价日为 2024 年 10 月 21 日中午十二时正或之前,发售结果将在 2024 年 10 月 22 日下午十一时正或之前公布,股份预计于 2024 年 10 月 23 日上午九时正在香港联交所买卖。

此次发行同时引入了9家基石投资者,合共认购 3.10亿美元 (约24.07亿港元) 的 发售股份,其中瑞银通过UBS AM Singapore认购1.10亿美元,中旅集团认购7000万美元,博裕Boyu Capital通过Wildlife Willow认购3000万美元,中邮保险认购3000万美元,Oaktree认购3000万美元,印尼PT Indadi认购1000万美元,Athos认购1000万美元,Ghisallo认购1000万美元,Pamalican认购1000万美元。

从估值层面看,按照13.50-14.50港元的发行价格区间计算,未行使超额配售权的情况下,公司的市值区间为31,695.7到34,043.5百万港元,对应2023年的PE估值为23.84倍到25.61倍,相比公司的净利润增速处于相对合理的水平,同时也略低于农夫山泉同期的26.88倍,也相对合理。

不过,从盈利能力上看,农夫山泉27%的净利率和59%的毛利率要明显高于华润饮料,公司还有比较大的提升空间。近几年来,公司的毛利率和净利润率均呈现上涨趋势,如果能够持续提升,将会有助于估值的提升。

$华润饮料(02460)$ $农夫山泉(09633)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33