什么时候该关注成长类资产?

自2024年9月24日以来,政府陆续发布一系列增量政策以来,资本市场反应积极,成长类资产表现较为强势。

复盘历史经验,在什么情景下成长类资产更具配置价值?

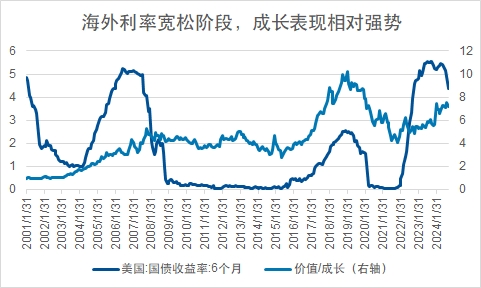

从利率角度看,在美国利率宽松阶段,往往会传导影响国内流动性的相应提升,带动成长资产表现更好。对比海外利率宽松阶段与A股价值股/成长股的相对走势,可以发现美国降息周期与A股成长股的更优表现具备一定的一致性,随着9月19日美国降息50BP宣告正式进入降息周期,或可更多关注A股成长标的。

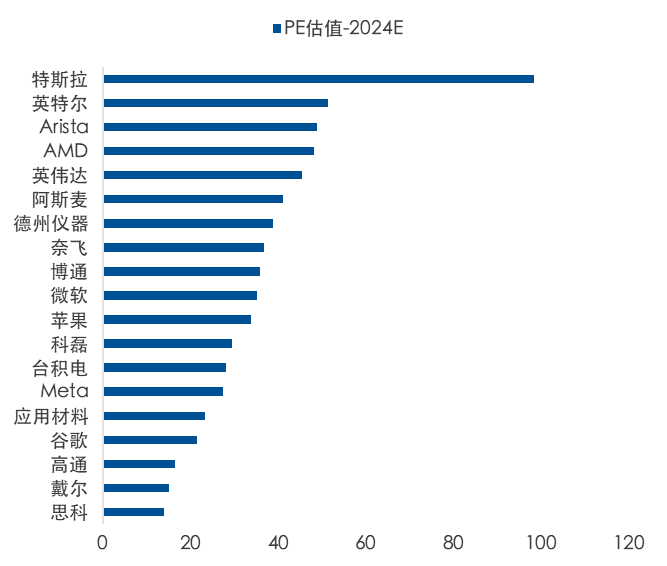

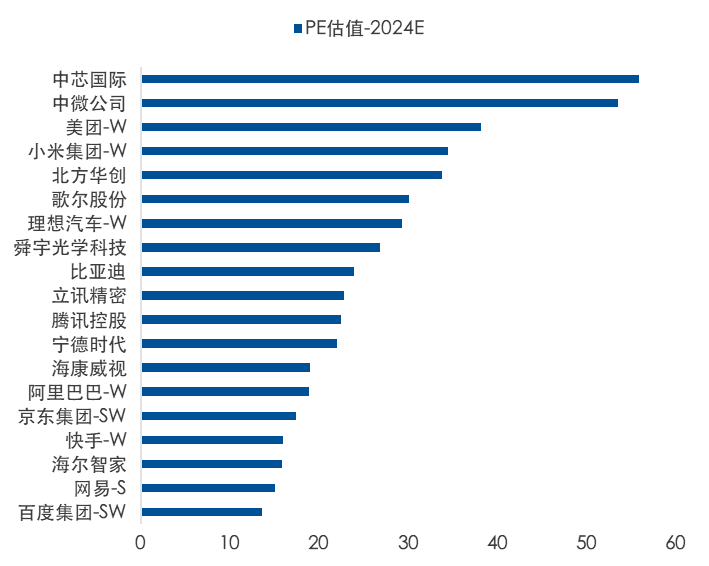

从估值角度看,横向对比中美标的,目前A股/ H股成长类资产估值水平显著低于美股成长类资产估值水平,纵向对比历史估值,主要宽基指数如创业板指等市盈率与市净率均处于历史后四分之一分位数。

图:中美代表性成长资产PE估值水平

数据来源:Wind,Bloomberg,PE估值采用相对2024年一致预期估值,数据截至2024年10月10日

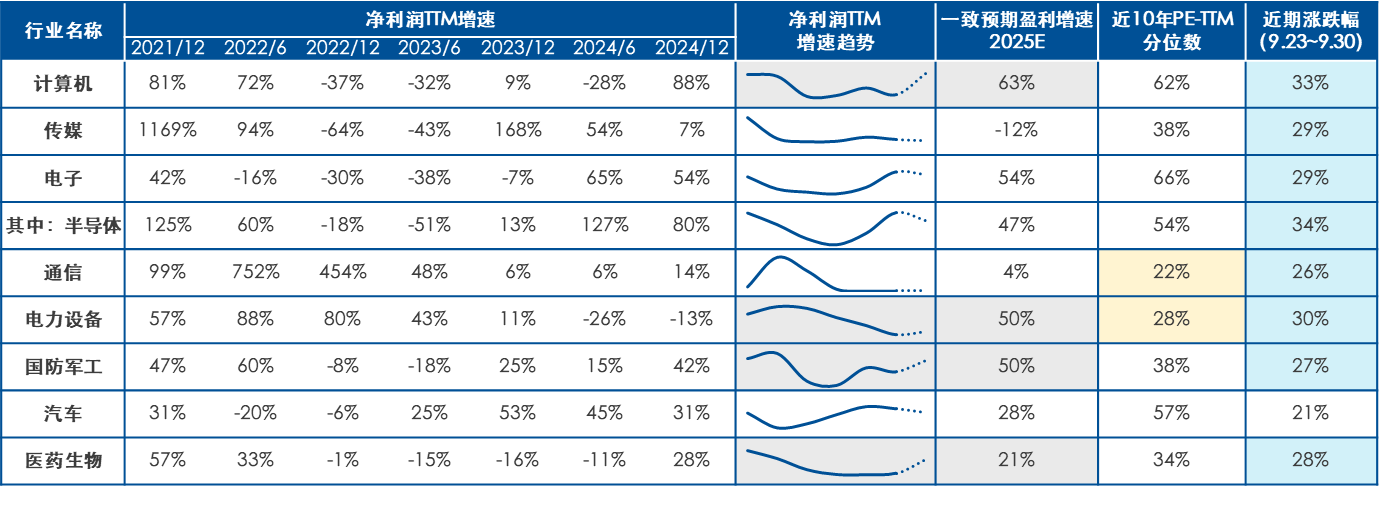

在成长类资产内,关注不同行业基本面与政策受益节奏

复盘低迷行情后政策刺激带来反弹的历史表现,直接受益于资本市场复苏的行业板块与政策敏感型板块如非银金融、地产等往往首先领涨,之后由于投资者情绪改善等因素,市场风格逐步转向传统成长板块如医药、科技、可选消费等。

在A股市场表现上,估值修复弹性更强的板块逐步由非银和消费,向代表传统成长板块的软件、人工智能、芯片、信创、光伏、电池、医药等领域扩散。从中长期企业盈利能力角度对比,电子/半导体、汽车、通信(光通信)当前处于利润周期扩张区间,当期盈利趋势较好;计算机、电力设备、医药生物、国防军工处于利润周期底部阶段,后续预期改善幅度更显著。而从政策受益角度看,科技相关(软件、信创、信息安全等)与医药生物板块由于下游政策性支出敞口较高,基本面有望持续受到财政政策加力;人工智能、半导体、新能源等板块盈利受政策直接影响小,但利率中枢下移与投资者风险偏好提升对其估值影响较大。

表:成长类行业净利润增速趋势

数据来源:Wind,数据截至2024年10月10日,其中2024/12盈利增速为wind一致预期增速,标蓝为区间跑赢万得全A板块,标黄为历史估值分位数低于30%板块,标灰为预期改善相对显著的板块

对于成长类资产,相关产品:1、宽基指数类,如科创创业50(931643)、创业板指(399006)、科创板50(000688),2、行业指数类,如沪深300医药卫生指数(000913)、中证人工智能主题指数(930713)、中证新能源指数(399808),3、风格指数类,如创业板成长指数(399667)、上证科创板成长指数(000690)、中证500质量成长指数(930939)等。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56