天风证券:给予四川路桥买入评级

天风证券股份有限公司鲍荣富,王涛,任嘉禹近期对四川路桥进行研究并发布了研究报告《财政刺激预期升温,关注Q4订单、收入及业绩弹性》,本报告对四川路桥给出买入评级,当前股价为7.38元。

四川路桥(600039) 三季度订单降幅收窄,关注后续订单、收入及业绩弹性 公司发布公告,24Q1-3累计中标订单776.4亿元,同比-18.8%,其中基建、房建分别中标654.07、120.96亿元,同比分别-25.1%、+55.4%,Q3单季度中标订单185亿元,同比-14.9%,降幅较上半年有所收窄。8月末,公司公告以参股方式中标了3条高速公路项目投资人打捆招标,投资金额合计994亿元,占23年公司营收的86%,占23年全年新签订单规模的59%,四川路桥对该项目的持股比例为1%。9月以参股方式组成联合体中标邛崃经芦山至荥经高速公路项目,总投资270.7亿元,10月公告拟参股方式参与攀枝花至盐源高速公路项目招标,总投资353.5亿元。我们认为四川路桥与蜀道集团通过投建一体模式参与政府基建项目社会投资人招标,有望增强四川路桥的盈利能力,进一步扩大四川路桥订单规模及市占率。我们判断四季度公司订单及收入或有明显改善,在手订单充裕有望给业绩增长提供支撑。 四川省内基建仍具备现实需求,财政刺激升温下项目推进有望加速 从现实需求角度,四川省基建投资仍在稳步推进,24年1-6月四川公路水路交通建设完成投资1302.88亿元,占年度目标2600亿元的50.1%,6月21日,四川省高速公路招商工作座谈会集中推出36个高速公路项目,项目总里程约4100公里,总投资约8400亿元。10月8日四川省举行2024年第四季度重大项目现场推进活动,共推进项目1823个,总投资7855亿元,其中基础设施项目共601个,总投资3645亿元,占比46.4%,10月12日财政部在国新办发布会上提出,在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性增量政策举措,我们判断资金层面的逐步宽松或有望加速重点基建项目的推进以及实物工作量的转化,市场持续扩容或给公司业绩增长提供较好支撑。 高股息低估值蓝筹,维持“买入”评级 我们维持此前预测,预计公司24-26年归母净利润分别为90、97、106亿元,对应PE分别为6.5、6.1、5.5倍,公司此前公告22-24年现金分红比例不低于50%,截至10月11日收盘,公司总市值为589亿元,按我们预测的24年归母净利润及50%分红比例测算,对应股息率为7.65%,我们认为公司后续高股息高分红的风格仍有望延续,维持“买入”评级。 风险提示:基础设施投资景气度不及预期,新能源业务发展不及预期,订单结转速度放缓。

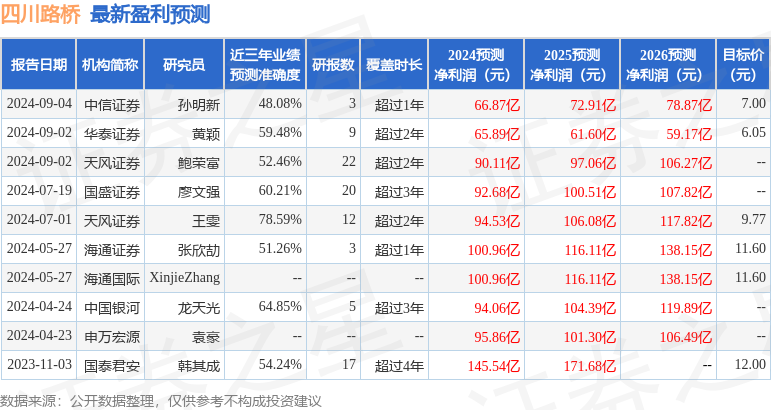

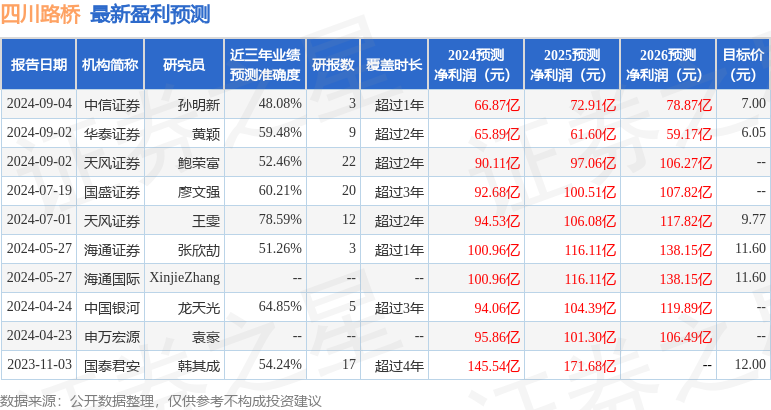

证券之星数据中心根据近三年发布的研报数据计算,天风证券王雯研究员团队对该股研究较为深入,近三年预测准确度均值为78.59%,其预测2024年度归属净利润为盈利94.53亿,根据现价换算的预测PE为6.77。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为6.05。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47