A股暴力深“V”翻红!超4500股上涨,港股也反攻,反弹能否持续?

在经历周末各类信息发酵后,今日,港股开盘全线下挫,其中恒生指数一度走低400点,恒生科技指数一度大跌超4%,不过10:28分港股发力上攻,截止午盘恒生科技指数收跌1.52%,恒指跌0.29%,国指跌0.05%。

盘面上,大型科技股集体走低,商汤、东方甄选跌超9%,小鹏汽车、华虹半导体跌超8%。内房股、物管股带头领涨港股,金辉控股涨超14%,中梁控股涨超8%,华润置地、绿城中国等跟涨。

A股市场,主要指数剧烈波动,市场整体高开低走后又探底回升,上演深V走势。三大指数午盘全线翻红,沪指、深证成指涨超1%,创业板指涨0.91%。全市场半日成交额9681亿元,较上日缩量252亿元,超4500只个股上涨。

化债、军工、光伏概念走高,券商股震荡走低。

高盛上调中国今年实际GDP预测至4.9%

周六(10月12日),整个市场都在关注的财政部发布会召开。

会上,财政部部长蓝佛安与三位副部长现场公布的一揽子财政增量政策围绕稳增长、扩内需、化风险,精准施策、靶向发力,同时留足增量政策空间,一揽子财政增量政策既利当下、更利长远。

针对房地产方面,本次财政部指出将“叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳”,“将坚持严控增量、优化存量、提高质量,积极研究出台有利于房地产平稳发展的政策措施”。

受益于此,今日内房股、物管股带头领涨港股。

对于周六这场发布会,市场解读认为内容的实质其实和周二FGW的一致。只不过态度上好很多。所以观感上不错。但无法改变市场的整体走向。

尽管如此,最新的一系列刺激计划承诺仍促使高盛分析师将中国今年的实际国内生产总值预测从4.7%上调至 4.9%。

分析师在一份客户报告中写道:“尽管我们在中国更有力、更协调的刺激政策的推动下上调了我们的周期性观点,但我们对中国经济增长的结构性观点并未改变。”

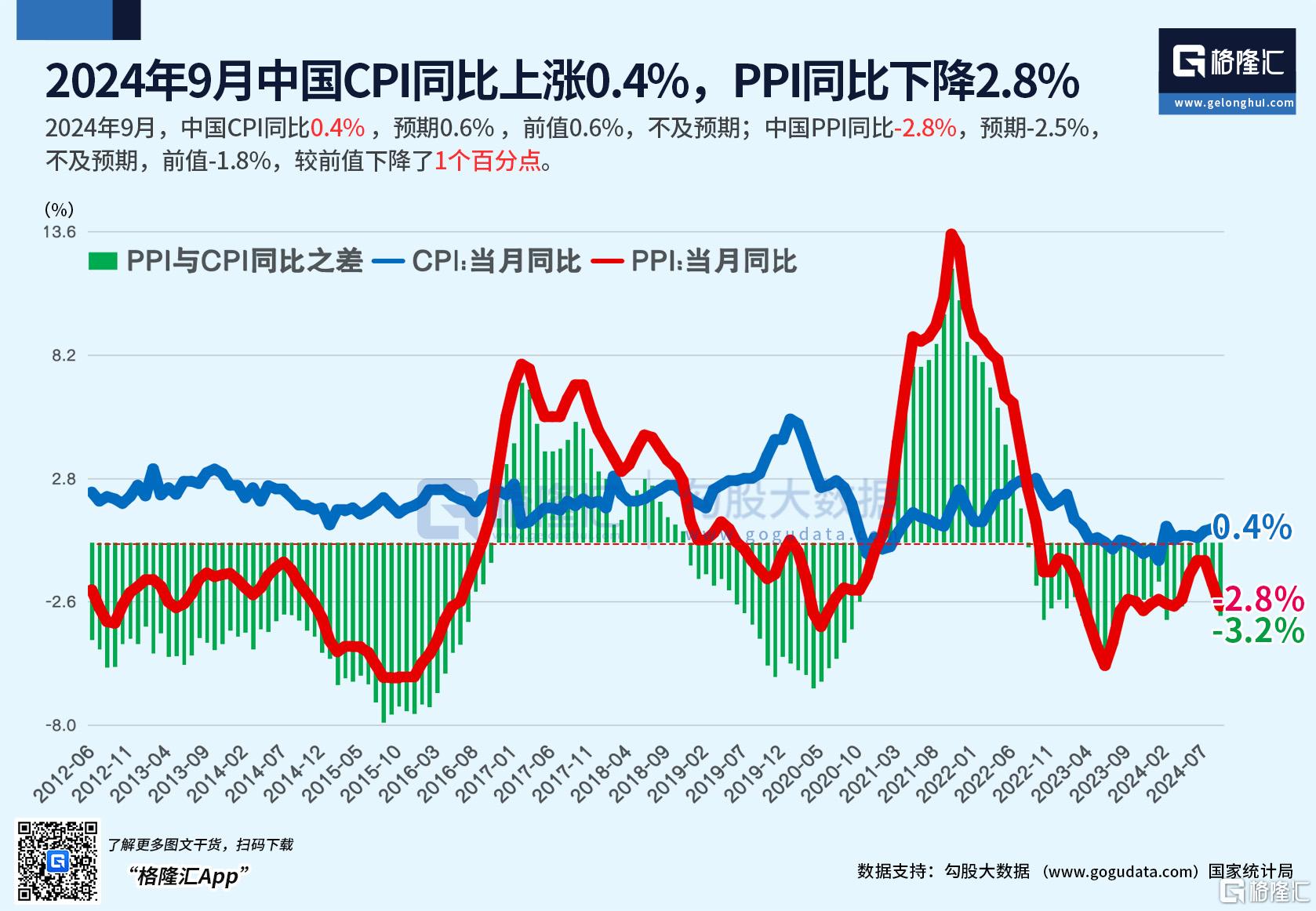

此外,周日公布的数据显示,9月份消费者通胀意外缓解,而生产者价格通缩加剧,这对增长前景也是一个扰动因素。

机构看后市

对于港股,中金表示,经历近期回调后,市场情绪有所降温,估值也回到了相对低位。考虑到未来还有一定增量政策,这一预期也算合理,因此判断市场或在当前位置震荡消化,等待新的催化剂。不过,内部预期的提前计入,以及外部美联储提供给我们国内最大的宽松环境可能已经过去的现实,都把财政政策凸显到了一个更重要的位置。

周六国新办发布会财政专场也传递出了强有力的信号,尤其是在兜底风险角度。不过相比市场预期在具体规模与投向上仍有“差距”。如果后续规模符合预期,预计市场能够得到一定支撑,并在当前水平震荡转向结构行情。

短期内,建议继续关注港股具有优势的结构性机会,即便市场波动也更有韧性,如港股互联网科技成长、受益于美国地产链修复的出口链,这也是当前中美周期“拐点”下最为确定的交汇点。

此外,香港特区行政长官李家超将于10月16日上午11点发表2024年《施政报告》,市场预期,即将发布的《施政报告》或将在振兴香港经济方面推出一系列新举措。

对于A股,中信证券研报指出,财政政策是当前市场关注的焦点,财政部的政策表态整体超预期,政策思路的转变比力度的大小更重要;当前市场正处于预期大逆转向行情大拐点的过渡阶段,市场在前期脉冲式上涨后多空博弈加剧,场外增量资金的入场节奏放缓,但潜在入市资金规模依然较大,预计行情将逐步从资金面情绪驱动转换至基本面验证驱动,行情特征将从脉冲式涨跌换挡至企稳慢涨。

光大证券认为,短期内,市场可能会以震荡行情为主,以消化前期过快的涨幅。中长期,考虑到政策的积极转向,市场有望逐渐上行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56