透过云顶新耀-B(1952.HK),来捕捉市场火热背后的投资机遇

近期,除了美联储降息为市场注入流动性以外,国内货币政策的超预期调整更是使得资本市场的活力得到了充分的激发。

金融三部委、政治局会议、中国人民银行等一系列重磅政策和声音,导致A股和港股都如同被点燃的鞭炮一样,持续上涨。

据富途牛牛数据显示,近一个月,A股多个指数的涨幅创下历史新高,沪深北三市合计成交额首次超过3万亿元大关,港股恒生指数和恒生科技指数均达到了自2022年2月以来的最高水平。

其中,创新药板块因其长期估值筑底和极具增长潜力的特性,拥有较高的投资性价比,或是此轮行情中值得关注的重要方向之一。

资本似乎也对此达成了共识,纷纷对创新药板块投下一票。

富途牛牛数据显示,近一个月来,纯度最高的港股通创新药ETF(159570.SZ)的场内交投活跃,涨幅一度超30%,且截至目前连续四个交易日成交额超2亿元,过去五个交易日资金净流入超2.57亿元,资金流入的趋势进一步印证了创新药板块的吸引力。

(来源:富途牛牛)

不同于许多还未拥有商业化产品的创新药公司,有一家企业已经跨越了商业化的门槛,并在今年上半年首次实现商业化层面的盈利,也就是云顶新耀。

从资本市场表现来看,近两个月来,云顶新耀的股价一度涨超60%,或预示着其内生增长动能才刚刚开始。

(来源:富途牛牛)

为了进一步验证云顶新耀未来的增长潜能,我们不妨围绕短期以及长期两个维度来进一步探讨:公司当前的基本面以及未来的成长确定性。

1、短期:全球创新管线精准布局,正逐步迎来价值兑现

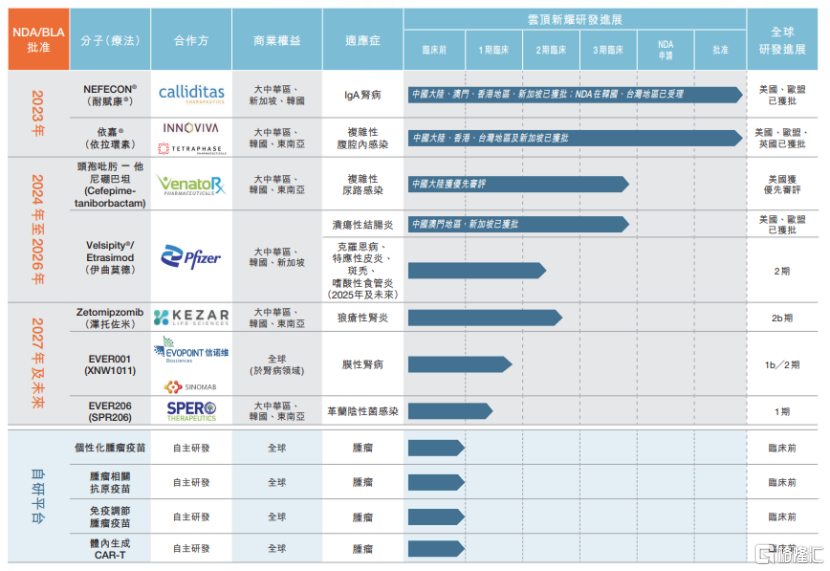

云顶新耀作为一家专注于创新药及疫苗领域的创新药公司,从成立之初,其就确立了全球化的战略视野,立足于亚太区市场,致力于解决全球未被满足的关键医疗需求,以最大化释放产品的商业价值。

目前公司已在肾脏、抗感染和自身免疫性疾病领域建立起强大的产品管线,部分产品拥有全球商业权益,涵盖多个潜在同类首创或同类最佳产品。

以两款商业化产品为例,耐赋康®是全球首个IgA肾病对因治疗创新药;而依嘉®(依拉环素)是全球首个氟环素类抗菌药物,也是公司在中国的首款商品化产品。

这两款全球首创产品,均由云顶新耀从海外引进,仅短短用时五年便在国内获批上市,不仅反映出公司对于整个创新药市场的深刻洞察和较高的临床实力,也体现出其在行业中的领先地位和竞争力。

还有一款正处于临床阶段的潜在同类最佳产品——EVER001,作为一款拥有全球权益的BTK抑制剂,EVER001与全球大部分共价不可逆的BTK抑制剂不同,其采用共价可逆的思路,能够在保持高效的同时具有高选择性,并且在靶和脱靶毒性都比较低,预计今年下半年将公布针对原发性膜性肾病的Ib期临床初步结果。

值得注意的是,通过云顶新耀的适应症布局可以发现,其差异化聚焦于蓝海领域,展现出在洞察疾病市场治疗需求空白方面的能力。

例如,耐赋康®所针对的IgA肾病是世界范围内最常见的原发性肾小球疾病。而IgA肾病具有地区、种族差异,北京大学第一医院肾脏科主任张宏指出,跟欧美人群相比,中国人群的IgA肾病患者疾病进展更快,预后差。有数据显示,中国有500万IgA肾病的潜在患者,目前每年新诊断患者数量10万人,确诊为IgA肾病的存量患者数百万级别群体基数庞大。

再譬如,EVER001针对的原发性膜性肾病,是一种自身免疫性肾小球疾病,其发病率在近年来呈现上升趋势,在某些地区甚至已超过IgA肾病,是我国终末期肾病和肾衰竭的主要原因之一。市场数据显示,目前中国原发性膜性肾病的患者人数约在200万,全球患者总数更是远超这一数字。此外,有研究指出,大约有10%至40%的原发性膜性肾病患者在10到15年或更长时间内可能发展为终末期肾病。

然而,目前的治疗手段存在明显的局限性,不仅伴随较大的副作用,而且有超过30%的患者对现有的标准疗法没有反应。即使那些已经达到缓解的患者,也有30%的比例会出现病情复发。因此,后续若EVER001顺利进入商业化,将面临极大的市场机遇。

与此同时,云顶新耀也将不断迎来收获期。

除了耐赋康®和依嘉®,公司处于商业化梯队的产品还有已经在中国澳门和新加坡获批上市的伊曲莫德,主要针对治疗溃疡性结肠炎,业内预测伊曲莫德的销售峰值有望达到20亿元。还有即将上市的强效抗生素头孢吡肟/他尼硼巴坦,预计销售峰值为15亿元。

(来源:公司财报)

可以说,正是这种前瞻性的全球创新管线布局,赋予了云顶新耀向Biopharma进化的坚实基础。

2、长期:“自研+BD”双轮驱动,激发长期增长潜力

在创新药行业,产品管线的丰富性固然重要,但它仅仅是企业长期发展的基石。为了持续增长,创新药企必须具备创新能力,不断地推出新的产品,这样才能为公司未来发展提供源源不断的动力。

许多投资者对云顶新耀的认识,可能还停留在其早期通过license-in模式快速构建产品管线的阶段。

然而,随着公司认识到自主研发是支撑其长期增长的核心动力之一,其目前不仅成功实现临床验证的mRNA平台的本地化,还建立了一整套内部的端到端能力,使公司能够独立开发和制造拥有全球权益的mRNA肿瘤疫苗产品。

其中,最大的亮点是云顶新耀首款完全自主研发的mRNA肿瘤疫苗EVM16。

该疫苗已于今年8月启动了研究者发起的临床试验(ITT),这标志着其在mRNA肿瘤疫苗领域迈出了重要的一步。此外,公司也在推进肿瘤相关抗原(TAA)疫苗、免疫调节肿瘤疫苗等其他肿瘤疫苗的研发,并开展基于mRNA的体内生成CAR-T项目,有望为肿瘤和自身免疫性疾病的治疗开辟新的途径。

因此,聚焦到对公司后续业绩成长性的判断。

云顶新耀通过双轮驱动战略,一方面持续引入与公司现有商业化平台高协同性的新产品,另一方面mRNA平台将不断开发出具有全球权益的产品,在增强管线深度的同时,为公司增值及未来对外合作创造空间,实现收入、运营效率及利润的稳健增长。

从最新财报数据来看,依托于耐赋康®和依嘉®两款创新药商业化迅速放量,今年上半年公司实现收入约3.02亿元,环比2023年下半年增长158%。同时,其还通过精细化管理,实现运营效率的提升和亏损的大幅收窄,上半年运营费用占收入比重大幅下降249%,非国际财务准则亏损显著收窄35%,财务结构持续优化。

对此,云顶新耀CEO罗永庆给出积极预期,预计截至2024年底三款产品实现商业化上市,全年达到7亿销售目标,力争2025年底前实现现金盈亏平衡。

结语

无论从短期,还是长期投资视角,云顶新耀的增长都具有较强的确定性。

短期内,耐赋康®和依嘉®的快速放量销售,为公司带来直接的营收增长。同时,伊曲莫德和头孢吡肟/他尼硼巴坦也即将在近两年获批上市,陆续为公司贡献营收。长期来看,mRNA肿瘤疫苗平台的管线亦正不断得到验证,预示着公司将迎来全新阶段的成长。

当然,除了当前宏观经济持续释放积极影响,创新药领域的政策及市场趋势也都为云顶新耀日后在资本市场的表现带来了更高的确定性。

10月12日,也就是刚过去的周六,财政部在国新办发布会上发布的政策,再次强调加大财政政策逆周期调节力度、推动经济高质量发展的重要性。对此,天风证券研报指出,这几乎是财政部权限内能够给出的顶格政策支持,最重要的不是具体规模有几万亿,而是确立了从收缩性财政重新转变为扩张性财政的信号。

天风证券认为,增发国债涉及预算调整,必须经过全国人大常委会的审批,否则将违反法定程序。财政部能够在流程尚未走完之前,先给出预告和暗示,态度明显积极,信号意义较大。从额度上看,去年财政缺口7981亿元,增发的1万亿元国债中有5000亿元用在了去年,约占去年财政缺口的63%。按照相同比例推算,今年财政缺口3万亿左右,预计今年可能需要增发2万亿元左右的国债。

政策方面,今年《政府工作报告》强调了加快创新药产业发展的重要性,并在《深化医药卫生体制改革2024年重点工作任务》中提出了深化药品领域改革创新的指导思想。此外,《全链条支持创新药发展实施方案》进一步明确了从研发到商业化的全链条政策保障。一系列政策的发布为创新药的突破性发展提供了有力支持。

市场方面,2024年上半年,国家药监局批准了44款新药在中国首次获批上市,其中包括2款1类创新药,预示着国产创新药上市数量有望达到新高。未来两年将是创新药产品周期集中兑现收入的阶段,国产创新药有望迎来新产业周期的机遇。

考虑到行业的广阔发展前景、云顶新耀产品管线的优势以及后续增长的潜力,公司的估值中枢或有望得到进一步提升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56