如何看待一揽子财政增量政策?10大机构火速解读

10月12日,财政部在国新办新闻发布会上对“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况进行介绍。

针对市场关注的增量财政政策,财政部披露五大方面稳增长一揽子措施安排,要点概括如下:

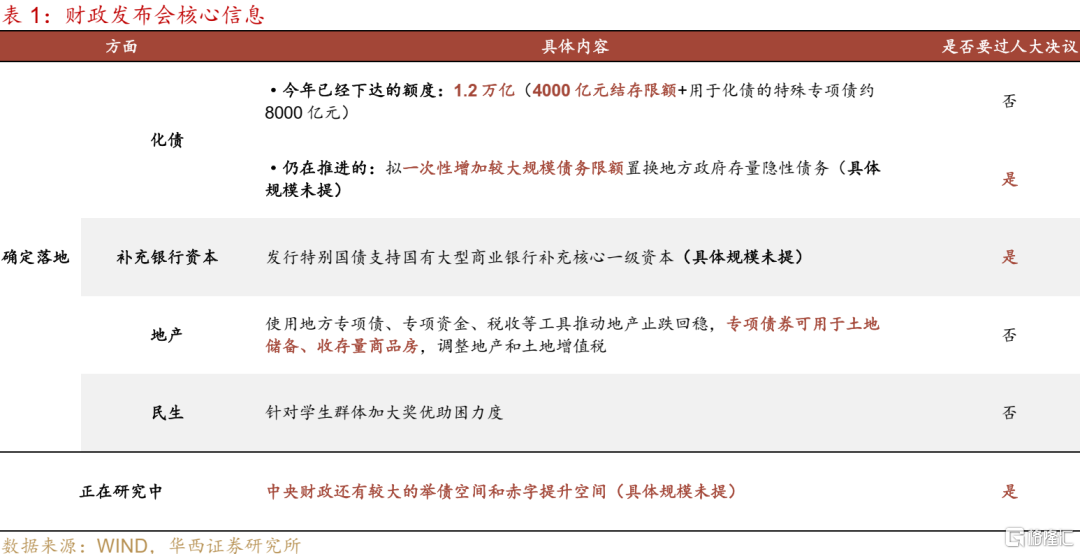

1、化债,支持地方化解政府债务风险,拟一次性增加较大规模债务限额置换地方政府存量隐性债务(“近年来出台的支持化债力度最大的一项措施”)。

2、特别国债,支持国有大型商业银行补充核心一级资本(“稳妥有序支持”)。

3、专项债,支持推动房地产市场止跌回稳(允许专项债券用于土地储备、支持收购存量房、及时优化完善相关税收政策)。

4、补助,加大对重点群体的支持保障力度(学生群体奖优助困)。

5、正在研究中的其他政策工具(比如中央财政还有较大举债空间和赤字提升空间)。

10大机构火速解读

天风证券:顶格政策支持

天风证券宏观研究团队发布研报表示,从发布会宣布的政策内容看来,几乎是财政部权限内能够给出的顶格政策支持,最重要的不是具体规模有几万亿,而是确立了从收缩性财政重新转变为扩张性财政的信号。

天风证券认为,市场仍然对财政部未能给出增发国债具体金额存在一定的质疑,但本次发布会的政策已经是财政部权限内可以给出的最好答卷。增发国债涉及预算调整,必须经过全国人大常委会的审批,否则将违反法定程序。财政部能够在流程尚未走完之前,先给出预告和暗示,态度明显积极,信号意义较大。从额度上看,去年财政缺口7981亿元,增发的1万亿元国债中有5000亿元用在了去年,约占去年财政缺口的63%。按照相同比例推算,今年财政缺口3万亿左右,预计今年可能需要增发2万亿元左右的国债。

中信证券:大力逆周期,绝不仅当下

中信证券研报表示,会议推出多项具体切实的增量政策,明确化解风险,同时指出中央财政还有较大的举债空间,传递了财政政策的积极信号,提振市场预期。

具体来看,以下几方面重要部署值得关注:1)债务化解再发力,拟一次性增加较大规模债务限额置换地方政府存量隐性债务。2)明确支持国有银行补充一级资本, 增强国有行抗风险能力。3)推出专项债收回闲置土地、收储以及相关税收政策,体现财政配合稳地产的决心。4)巩固基层“三保”支出,助学资助政策进一步加力。5)惠民生、促消费是后续财政政策关注重点。6)明确专项债可用于收购存量住房用于保障性住房,以及化解存量政府投资项目债务。

海通证券:财政周期的序幕已经开启

海通宏观梁中华团队对本次会议的解读指出,财政部强调“目前还有其他政策工具正在研究中。中央财政还有较大的举债空间和赤字提升空间”。虽然具体的财政资金数量安排需要经过法定程序后才会向社会公开,但本次发布会的“积极”表态,反映的是财政态度的变化。

今天发布会上,财政部部长明确表示,逆周期措施还有其他政策工具正在研究中,比如中央财政还有较大的举债空间和赤字提升空间。

梁中华团队认为,根据经济稳增长的需要,财政政策有空间、有意愿在明年继续发力。

华创证券:中期化债规模或达6万亿

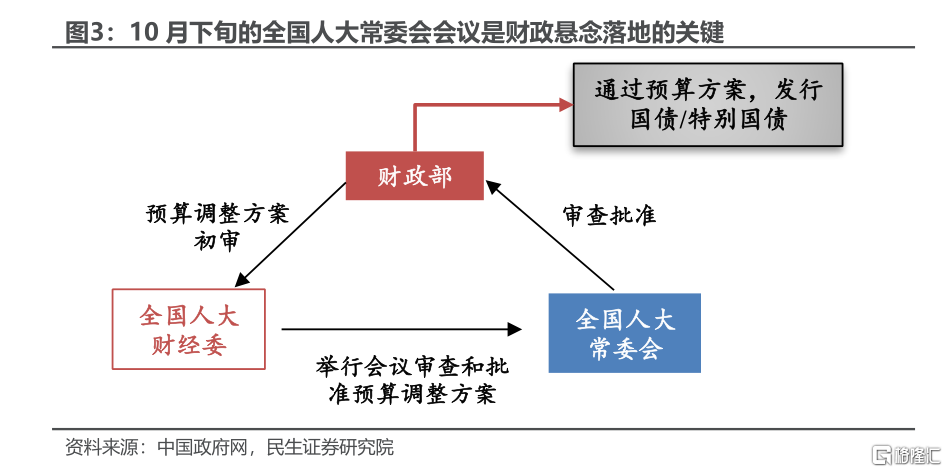

华创证券张瑜团队认为,对于资本市场而言,未来半年,增量财政政策的细节还将潺潺而至:由于尚需法定程序,本次发布会并未披露上述增量财政政策的具体资金量级,后续三个关键验证时点分别是:1、10月底人大常委会(一次性增加较大规模债务限额、特别国债支持国有大行等的量级确认);2、12月政治局(明年特别国债、专项债的定调);3、明年3月前后的两会(明年赤字率和预算总盘子的确定)。

对于增量政策预期,对应四条政策猜测路径:1、短期,为财政当年预算缺口“平账”及补充国有大行资本,或有2万亿;2、中期1-3年,针对化债(为疫情期间地方“补账”),或有6万亿;3、长期3-5年,针对地产(为未来卖地下滑“抵账”),专项债明确扩围;4、再展望长期,民生兜底和基本公共服务或量力而行。

民生证券:增量“规模”悬念或于未来两周内落地

民生证券陶川团队认为,往后来看,本轮增量政策的“规模”悬念预计将在未来两周内落地。正如蓝部长在本次发布会上所暗示的“一揽子有针对性增量政策举措目前是已经进入决策程序的政策”,这一决策程序是正是指10月下旬召开的全国人大常委会会议,届时关于化解地方债务风险和特别国债的一揽子规模都将浮出水面,同样值得关注的是是否就提升中央政府举债和赤字率的空间给出指引信号。

国盛证券:有态度、有力度、要乐观

国盛宏观熊园团队表示,本次发布会“诚意满满”,直接回应焦点热点,正走程序的4大增量举措均是当务之急,化债规模将是“近年来力度最大”,举债和提赤字也有“较大空间”。

倾向于认为:我国中央加杠杆的底层逻辑已经大转变,9.24一揽子金融政策针对的是资产端(股票、房子)的“放水”,本次财政一揽子政策则是针对负债端(地方政府债务与“三保”、房企、居民)的“放水”,并且均是既有着眼当下的资金安排、又有立足长远的制度设计。

预计后续经济有望环比走稳,建议高度重视权益市场的后续投资机会,债券市场短期可能有调整压力,紧盯10月底或11月初可能的人大会议。

银河证券:本次财政部会议相关政策涉及的工具体量至少在5万亿元以上

银河证券认为,本次会议提及的部分政策方向虽是“意料之中”,但提及的多项具体政策内容和官方积极表态实属“预期之外”。相关政策涉及的工具体量至少在5万亿元以上,包括新一轮化债、增发特别国债补充银行资本金、弥补财政预算收支缺口,时间节点上关注10月底或11月初全国人大常委会。此外,会议提及当前中央杠杆率空间充足,我们认为明年整体赤字率及超长期特别国债发行规模有望大幅提升。可以预期,新一轮大规模增量政策正在路上。

权益市场方面,本轮一揽子政策中最重要的一块拼图——增量财政政策已浮出水面,财政、货币、资本市场、内需等政策的迅速出台体现了当下宏观政策的一致性和针对性,显著降低了宏观层面不确定性。更重要的是,本轮政策由中央层面统一部署,系统性、前瞻性应对经济结构转型的解决方案,底层逻辑重构将带来权益市场的向上力量。债券市场方面,今年年内市场依然会在偏强的政策和偏弱的基本面之间摇摆,在财政政策和货币政策的协同之下,预计债券市场平稳运行,10年期国债收益率将在2.1%-2.2%的区间内波动。

浙商宏观:总体符合预期,具体待10月底人大常委会进一步验证

浙商宏观李超院队认为,本次会议释放的政策基调和着力方向总体符合预期。我们提示相关预算调整需经人大常委会审批,因此对于具体政策体量,仍需重点关注10月全国人大常委会相关的议程。

对于股票市场,若后续财政刺激落地,资金强化三保,兜底风险,我们认为将提升风险偏好,有助于提振市场信心。

对于债券市场,今日会议期间,24附息国债11首先回落2bp至2.115%,此后再次上行最高至2.14%,总体处于震荡状态,市场情绪略有波动,但仍相对稳定。预计短期10年期国债收益率总体呈现震荡走势,中长期而言,若出台大规模财政刺激总需求政策,才会形成债市逻辑反转。

国泰君安:增量财政政策“未完待续”

国泰君安点表示,明确增量财政政策“未完待续”。蓝佛安部长特别强调已宣布的政策是已经进入决策程序的,还有更多政策正在研究中,明确指出中央政府在提升举债和赤字还有较大空间,打开中长期财政政策的想象空间,更多政策可能要到12月中央经济工作会议进一步清晰。

总的来看,发布会透露的信息务实、清晰、注重预期管理,既聚焦短期、又兼顾长远,有助于降低市场对财政政策的不确定性,提振信心。下一步重点关注,10月底人大常委会会议是否会提高地方债务限额用于化债,12月政治局会议和中央经济工作会议对财政规模和支出方向的表述,以及2025年两会政府工作报告确定赤字率和超长期特别国债规模发行规模等。

中信建投:“绝不仅仅”表述进一步打开了财政政策的想象空间

中信建投政策研究组点评财政部发布会,此次新闻发布会态度诚恳,表态积极,在介绍完增量政策之后,蓝部长脱稿讲到“我再补充一点,逆周期调节绝不仅仅是以上的四点,这四点是目前已经进入决策程序的政策,我们还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间”,这一“绝不仅仅”的表述,很大程度上体现了政府加大逆周期调节力度的决心,进一步打开了财政政策的想象空间。

一是打开中央政府加杠杆的空间。当前中央政府杠杆率在25%左右,仍处于较低的水平,相关表态打开了中央政府加杠杆发挥带动作用的空间。二是多措并举解决年内财政缺口。假设按照目前的进度比例,全年一般公共预算收入和政府性基金收入与年初预算的缺口在2-3万亿元左右。而政府可以通过多种方式解决,比如对于国债和专项债的结存限额余额的盘活使用,对于PSL和政策性开发性金融工具的使用,以及通过全国人大常委会批准后可以实施的增发国债、增加预算赤字等举措。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56