华安证券:给予新产业增持评级

华安证券股份有限公司谭国超,钱琨近期对新产业进行研究并发布了研究报告《国产化学发光出海开拓者》,本报告对新产业给出增持评级,当前股价为76.83元。

新产业(300832) 主要观点: 300亿元化学发光市场长期受外资垄断,公司厚积薄发实现追赶 根据德勤分析,我国2022年化学发光市场超过300亿元人民币,2017-2022CAGR22%。由于化学发光壁垒较高(仪器为封闭系统),加上国内起步较慢,国内市场基本呈现进口垄断格局:罗氏、雅培、贝克曼、西门子等外资IVD企业占据70%以上的市场规模,国产份额不到30%,存在较大的进口替代空间。公司自1995年成立以来,深耕化学发光市场近30年,我们认为目前公司已经完成了从仪器性能、检测速度、准确性、试剂丰富度等各维度对外资品牌的追赶,发展出符合国内市场需求的化学发光超高速机、全自动生化分析仪和智能化流水线等核心系列产品。 仪器性能和试剂种类国内领先,安徽集采加速进口替代进程 公司有望通过以下自身及外部优势突破外资垄断局面:1)仪器端:公司高速机X6、超高速机X8和全自动生化仪C8各项性能处于行业领先水平,最新自研智能化流水线SATLARS T8大幅缩短TAT,优化检验流程,全面整合发光、生化、分子、电解质、凝血五大领域。2)试剂端:覆盖广,种类齐全。截至目前,公司国内已获批化学发光注册证181项(总计257个),涵盖肿瘤标志物、甲状腺、传染病、性腺、心肌标志物、炎症监测、骨代谢等检测领域。3)新装大型机占比提升,三甲医院覆盖率提升,带来试剂持续放量:24H1公司国内新增装机796台,大型机装机占比达75.13%,三甲医院覆盖率达60.20%。4)集采加速进口替代进程。2023年安徽省际联盟集采针对传染病、糖代谢、性激素、HCG、β-HCG五项进行集采,公司实现A组全部中选,是国产唯一5A厂家。随着本次集采落地和未来重点品种的常态化集采,我们认为公司未来核心项目肿瘤标志物、甲状腺等市场份额会逐渐取代原先外资份额,市占率进一步提升。 海外深耕十余年,成就化学发光IVD出海领头羊 公司深耕海外市场十余年,海外仪器保有量和新增装机均超过国内,是化学发光IVD出海的领头羊。公司海外业务覆盖155个国家和地区,向全球销售10款化学发光免疫分析仪及202项配套试剂(获批CE191项),公司目前海外已设立10个全资子公司,加速本地化运营,推动重点区域业务快速增长。2023年公司海外营业收入已超过10亿元体量,24H1公司新增化学发光仪器2281台,中大型发光仪器销量占比提升至64.80%。我们认为公司的海外业务具备更高的增长潜力,公司有望通过本地化运营和代理商调整,加大Snibe品牌推广与建设,实现中长期持续超越国内增速的增长目标。 投资建议:给予“增持”评级 我们预计公司2024-2026年营业收入分别为48.86/59.29/71.08亿元,同比增长24.3%/21.3%/19.9%;归母净利润分别为20.01/25.09/31.01亿元,同比增长21.0%/25.4%/23.6%;2024-2026年EPS分别为2.55/3.19/3.95元,PE倍数分别为30/24/19x。公司国内全面受益于发光集采,加速国产替代进程;海外装机持续突破,进入试剂上量收获期。首次覆盖,给予“增持”评级。 风险提示 新增装机不及预期、海外拓展不及预期、市场竞争加剧风险等。

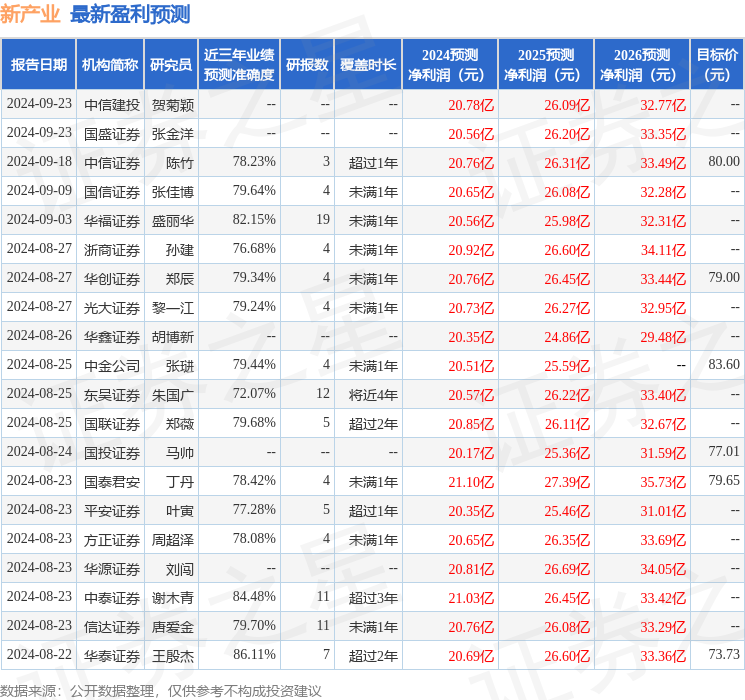

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王殷杰研究员团队对该股研究较为深入,近三年预测准确度均值高达86.11%,其预测2024年度归属净利润为盈利20.69亿,根据现价换算的预测PE为29.21。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为78.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47